燃料油:“低”有遠憂,“高”有近慮

近期行情波動較大,爲了讓大家快速獲取第一手資訊,我們建了一個投資交流羣!羣內會有專業大佬分析股票和期貨,發放福利!想獲取獨家觀點和最新數據的投資者朋友可以點此入羣>>

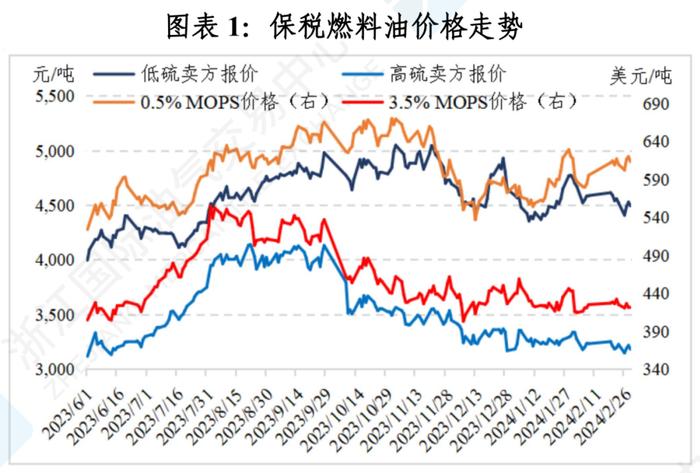

低硫燃料油:“低”有遠憂!

供應方面,我們可以預見的是:低硫燃油新增產能將持續衝擊低硫燃油市場。

2023年上半年中國低硫燃料油出口配額同比增長12.72%,尤其是年末第四批出口配額同比大幅增加23%,意味着中國煉廠低硫燃料油產量將持續保持高位,國產替代深度逐步提高。2023年一季度末,中東地區兩大新煉廠 Jazan(沙特) 與 Al Zour(科威特) 已進入運行階段,主產成品油和低硫燃油滿足歐洲地區,歐洲地區成品油供需缺口驅動中東煉廠開工維持高位,低硫燃油新增產能將持續衝擊低硫燃油市場。

需求方面,我們預計預計接下來低硫燃料油發電需求支撐因素將持續走弱。

2023年上半年集裝箱、幹散貨等主要板塊的運價指數已經從高位顯著回落,相應船舶的航行速度也明顯下滑。不過與之相對,油運板塊由於對俄製裁等因素呈現出走強的態勢,但考慮到油運板塊佔據船燃消費的比例低於集裝箱和幹散貨,預計難以完全對沖,在這樣的趨勢下,下半年航運端需求支撐因素減弱;二季度以來,日本液化石油氣價格持續回落,與此同時日本液化天然氣庫存依舊維持較高水平,預計接下來低硫燃料油發電需求支撐因素將持續走弱。

估值方面,我們認爲低硫燃料油估值相對偏高。

橫向對比來看,低硫與其他能源比價相對偏高,與其他化工品比價中性偏高。上下游來看,低硫燃料油產業鏈利潤主要集中在原料端,下游利潤表現邊際走弱。隨着近端基本面的走弱,基差存在高位修復趨勢。總體看低硫燃料油估值相對偏高。

低硫燃料油有哪些交易機會?

首先我們預計2023年下半年國際原油市場將出現供需兩弱格局,國際油價大幅上漲的空間有限。低硫燃料油策略仍建議以套利交易爲主:1.推薦LU2309-2311/LU2311-2401的反套策略,受歐美經濟衰退影響,低硫燃料油下游需求將持續走弱,預計低硫維持back結構難度極大,可參與低硫燃料油二季度淡季合約的月差做空機會;2.長期推薦高低硫燃料油價差收窄機會,參與高低硫燃料油套利。

高硫燃料油:“高”有近慮!

供應方面,今年亞洲區內高硫燃料油始終處於富餘狀態。

受歐美對俄製裁影響,2023年俄羅斯燃料油總產量、出口量下降背景下,出口至亞太燃料油屢創新高,俄羅斯被迫在制裁前將大部分燃料油出口轉移至高硫燃油主要需求地——亞太。即便上半年,國內高硫燃料油進口需求大幅提升,全年來看,今年亞洲區內高硫燃料油始終處於富餘狀態。

需求方面,旺季不旺!

2023年一季度集裝箱、幹散貨等主要板塊的運價指數已經從高位顯著回落,相應船舶的航行速度也明顯下滑。不過與之相對,油運板塊由於對俄製裁等因素呈現出走強的態勢,但考慮到油運板塊佔據船燃消費的比例低於集裝箱和幹散貨,預計難以完全對沖,在這樣的趨勢下,航運端需求支撐因素減弱;一季度,中國開始於新加坡市場積極採購相對廉價高硫燃料油,對高硫深加工額外需求形成支撐;二季度,中東發電需求不及預期,巴基斯坦燃料油消費量下降,據數據顯示,其 5 月份消費量同比減少 80%至 90,000 噸,在 2022年7月 - 2023年6月),該國燃料油消費量下降 45%至 196 萬噸,燃料油旺季不旺,但受成本端支撐,預計2023年下半年,預計高硫將維持震盪趨弱走勢 。

估值方面,我們認爲高硫燃料油估值處於極低位置。

橫向對比來看,高硫與其他能源比價極低,與其他化工品比價也處於低位。上下游來看,低硫燃料油產業鏈利潤主要集中在原料端,下游利潤表現邊際走弱。總體看高硫燃料油估值處於極低位置。

高硫燃料油有哪些交易機會?

我們預計2023年國際原油市場將出現供需兩弱格局,國際油價大幅上漲和下跌的空間都有限,預計高硫燃料油期貨價格將圍繞3000元/噸,在2700元/噸 – 3300元/噸反覆震盪。高硫燃料油策略仍以高位做空爲主,長期推薦高低硫燃料油價差收窄機會,參與高低硫燃料油套利。

產業鏈附錄