一季度狂攬30億遠超恆瑞,被嚴重低估,這家龍頭是時候關注了!

最近看到片仔癀的高估值我突然想到了一個問題,片仔癀明顯超乎於中藥行業的估值定價到底是什麼決定的,是那些長期資金?還是片仔癀的國家絕密配方護城河?亦或者是它的原材料?

無獨有偶,醫藥行業不只片仔癀有這一個特點,還有化學制藥龍頭恆瑞醫藥,在昨日醫保政策利好消息刺激下,恆瑞市盈率一度突破了80倍,而大家都知道,恆瑞2023年一季度的業績其實並不怎麼好,淨利潤同比增速僅有0.17%。

那麼這個象徵着“未來”的估值到底是由什麼決定的,通過總結片仔癀和恆瑞醫藥的共同點和不同點(如下圖),我發現了答案:估值定價由護城河決定。

片仔癀和恆瑞醫藥都通過歷史數據證明了自己,即使未來變幻莫測,護城河也不會在一瞬間倒塌。

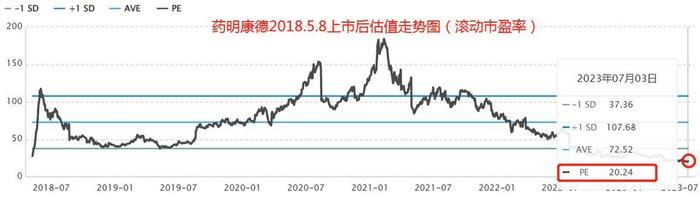

不過今天我們文章的重點不是它們兩個,通過它們兩個的高估值,我想到了反差極大的CXO龍頭——藥明康德,藥明康德今年一季度的業績還不算差,營業收入、歸母淨利潤同比增速分別爲5.77%、31.97%,現在的滾動市盈率卻降到了20.51倍,創下了歷史新低(如下圖)。

換句話說,20倍的估值也太低了吧,比醫藥行業整體的估值都低。

那麼藥明康德估值那麼低,是因爲沒有護城河嗎?

在探討這個問題之前,我們首先來回顧一下護城河的來源,根據《投資至簡》總結,護城河的來源主要包括四個方面(如下圖):獨佔的特許經營權、網絡效應、高轉換成本、低成本優勢,當然,對於第一個和第四個要素還能區分出來不同的情況。

那麼對於藥明康德來說,它的護城河來源於什麼,護城河到底寬不寬?

藥明康德的基本經營情況:通過自身研發和生產平臺,助力製藥公司更快更好地進行新藥研發;截至2022年,作爲國內化學藥領域服務龍頭,其營收總規模達到393.55億元。

由此可知,藥明康德的生意模式是對B端的,下游客戶主要爲製藥公司,銷售收入的實現要靠技術或低成本優勢,目前企業雖然成爲了行業龍頭,但不可避免的面臨着外界的競爭。

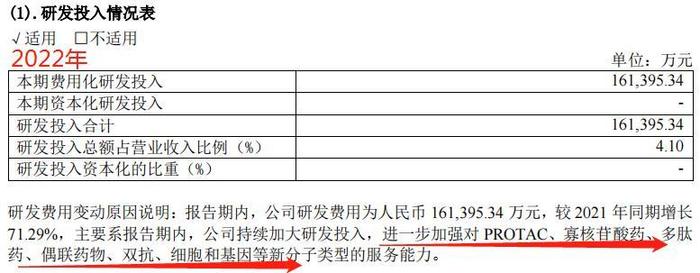

所以我認爲“領先的技術和專利權”無疑是企業護城河所在,截至2022年,藥明康德一年研發投入16.14億元,不僅遠領先於醫療研發外包行業的其他公司,而且在整個醫藥行業均處於領先水平。

2022年企業研發投入情況表如下圖。

其中值得一提的是,和恆瑞醫藥一衆企業一樣,藥明康德研發投入直接全部計入了費用,雖然沒有形成專利及專有技術資產(無形資產之一),但這並不是企業內在價值的真實反映,反而在一定程度上被低估了。

藥明康德通過較高的研發投入維持自身的競爭力,並獲取護城河,這和製藥公司的底層邏輯其實是一樣的,區別在於藥明康德提升技術獲取訂單,而製藥公司則需要直接研發上市藥品。

另外,作爲製藥公司的上游,藥明康德可以率先享受藥品研發的“紅利”。

從這個角度來說,我認爲藥明康德是有護城河的(專利技術);

與此同時,作爲A股醫藥行業賺錢能力最高的公司之一,藥明康德仍有望不斷拓寬護城河。

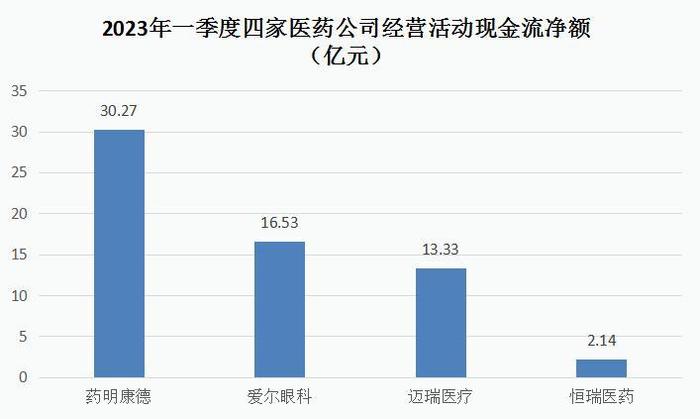

可以看到,截至2023年一季度,藥明康德的經營活動現金流淨額達到30.27億元,在480多家醫藥生物公司排名首位,這些實打實的現金流將爲企業未來發展提供強大支撐力。

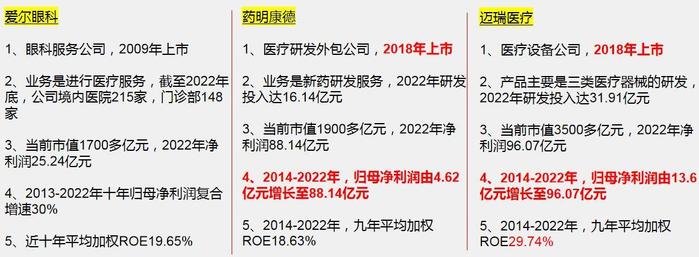

研究到這裏,我又發現了比較奇怪的問題,就連愛爾眼科市盈率都有60多倍,而相比於愛爾眼科,藥明康德的淨利潤增速以及ROE都不差,邁瑞醫療也是類似的情況,淨利潤增速和ROE都不差,估值卻並不算高。

(如下圖)

而藥明康德和邁瑞醫療的共同點在於,它們都是在2018年上市,且當前的淨利潤規模明顯要高於其他醫藥龍頭,所以藥明康德和邁瑞醫療估值低的原因是它們的護城河沒有被驗證?還是因爲它們的淨利潤規模太高了??

如果是因爲時間問題沒有被驗證,我認爲可以理解,但除此之外,淨利潤規模高以及淨利潤增速快都不應該成爲阻礙它們被高估值的理由,因爲它們所面臨的行業規模以及行業成長階段都是不一樣的。

對於藥明康德來說,我認爲醫療研發外包行業的市場規模足夠大,現階段行業仍處於快速增長中,未來較長一段時間內不需要擔憂行業增長問題,同時藥明康德也會不斷拓寬護城河,維持可持續增長力。

片仔癀、恆瑞醫藥、愛爾眼科驗證了自己的過去十年,現在市場依然不爲它們擔憂;

藥明康德和邁瑞醫療沒有得到驗證,也就意味着它們依然有成長空間。

根據2022年7月Frost & Sullivan(全球企業增長諮詢公司弗若斯特沙利文)報告預測,全球醫藥行業研發投入將由2022年的2,437億美元增長至2026年的3,288億美元,複合年增長率約7.8%;

同時報告預測,由中國醫藥研發服務公司提供的全球外包服務的市場(不包括大分子CDMO)規模將由2022年的人民幣1,312億元增長到2026年的人民幣3,368億元,年平均增幅約26.6%;中國醫藥研發投入外包比例將由2022年的 42.6%提升至2026年的52.2%,全球醫藥研發投入外包比例將由2022年的46.5%提升至2026年的55.0%。

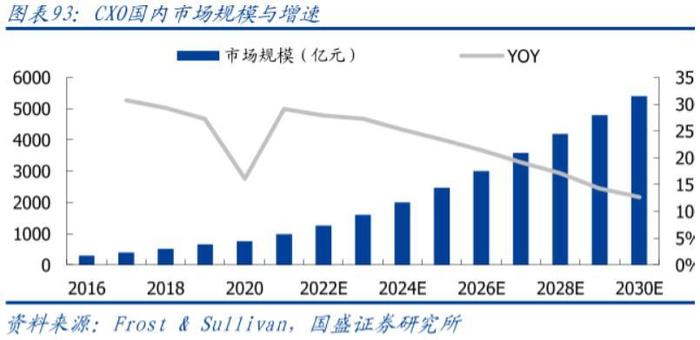

如下圖相關研究數據,雖然行業增速不可避免地會下滑,但國內CXO市場規模依然是增長的(增速是正值)。

藥明康德大有可爲。待到2028年,上市十年後的藥明能否令人刮目相看?

最後註明:以上涉及公司市盈率均看的滾動市盈率,截至目前,藥明康德、邁瑞醫療、片仔癀、愛爾眼科、恆瑞醫藥滾動市盈率分別爲20.51倍、35.67倍、64.22倍、67.43倍、80.28倍,市場對於藥明康德預期確定性太差了~

聲明:以上文章分析僅代表飛鯨個人觀點,不構成具體投資建議。股市有風險,投資需謹慎。

飛鯨投研長期跟蹤特色榜單:《成長50》:彙總各熱點行業具備成長潛力的股票。更多精彩,請持續關注飛鯨投研。

關注飛鯨投研,這裏有您最關心的投資報告!

來源:飛鯨投研