2023年上半年人民幣外匯衍生品市場回顧與展望

中國貨幣市場

文章將2023年初至今人民幣外匯掉期和外匯期權市場分別劃分爲四個階段,回顧市場運行特徵,總結指出人民幣外匯掉期曲線寬幅震盪,1年期掉期價格區間在-2600至-1400pips;人民幣外匯期權市場短期平值期權隱含波動率中樞隨實際波動率整體下移,而長期1Y平值期權隱含波動率寬幅震盪中略有上行。文章還展望了2023年下半年的市場表現。

2023年上半年,美國貨幣政策預期反覆,歐美銀行業危機初現,美元指數及美債收益率區間震盪,在此國際環境下,人民幣外匯掉期曲線寬幅震盪,1年期掉期價格區間在-2600至-1400pips,人民幣外匯期權市場短期平值期權隱含波動率中樞隨實際波動率整體下移,而長期1Y平值期權隱含波動率寬幅震盪中略有上行。相較國際市場,國內貨幣政策相對穩定,流動性寬裕,充分保持以我爲主的定力。

一、人民幣外匯衍生品市場回顧

(一)人民幣掉期市場回顧

2023年上半年,外匯掉期市場寬幅震盪,區間在-2600至-1400 pips,階段性走勢明顯。從市場表現和交易邏輯來看,中美長期利差對掉期曲線影響更明顯,上半年走勢可分爲四個階段。

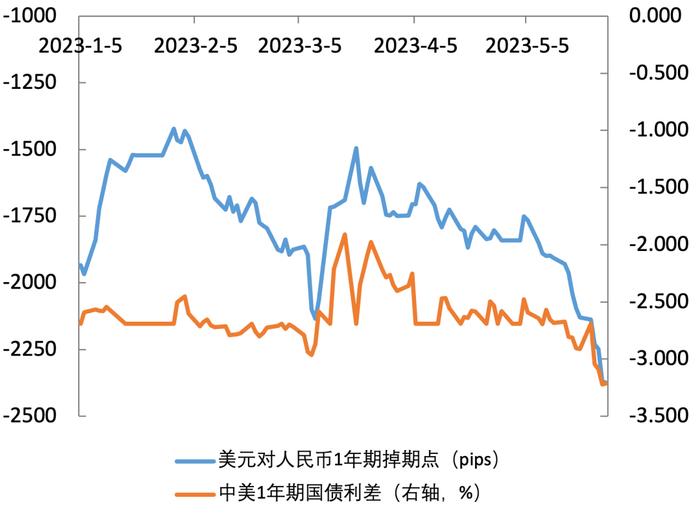

圖1 美元人民幣一年期掉期點與中美短期利差(pips,%)

數據來源:彭博資訊

第一階段:2023年初至2月初。掉期市場開啓一波上漲行情,一年期掉期點從近-2000pips升至-1400pips。市場的交易主線是看跌美元和美債收益率。今年年初,中國疫情防控逐步有序放開,疊加房地產市場的託底政策出臺等多重利好因素,使得市場對中國經濟復甦的預期升溫,市場利率有望向政策利率迴歸。銀行間市場資金面邊際收斂,隨着農曆春節臨近DR007一度突破2.0%,長端利率震盪上行,10年期國債收益率升至2.9%。1月份美國公佈的經濟數據則體現通脹、薪資放緩,市場普遍調低2月份加息幅度和政策利率峯值預期,10年期美債收益率最低跌破3.4%。市場預計中美利差將進一步收窄,掉期市場順勢突破-1500pips,最高來到-1400pips。

第二階段:2月初至3月上旬。掉期市場反轉,一年期掉期點從接近-1400 pips高位下行跌破-2100 pips,最低-2135 pips。境內市場,流動性呵護意願明顯,長端利率因已充分定價疫情放開後的經濟復甦,春節過後出現一定修復。由於1月份美國就業數據和服務業PMI遠超市場預期,市場預期迅速轉變,交易主線切換成看漲美元和美債收益率。市場預計美聯儲政策利率峯值將達到5.4%,高於12月份預期的5.1%。10年期美債收益率震盪上行,突破4.0%關口。中美利差重新走擴,掉期市場震盪下行。

第三階段:3月中旬至5月初。一年期掉期點從-2100 pips以下迅速反彈至-1500 pips以上,隨後一個月以-1700 pips爲中軸震盪。這一階段的交易重點是歐美銀行業危機的進程,對境內利率的影響相對較小。3月10日,硅谷銀行(SVB)宣佈破產,隨後Signature銀行、瑞信銀行等相繼爆出流動性危機,避險情緒主導市場,市場對美聯儲加息的預期大幅下修,政策利率終值下調至4.8%附近,對年內降息預期升溫,市場預期年內或降息100bps。10年期美債收益率下探跌至3.3%,後維持在3.3%至3.6%區間震盪。中美利差相對穩定,一年期掉期點在快速反彈後,維持在-1900至-1500 pips區間震盪。

第四階段:5月初以來。掉期市場開啓新一輪下跌行情,一年期掉期點從-1750 pips下跌至-2600 pips。這一階段的交易邏輯在於中美經濟復甦預期差逐步修復。一季度數據表明,國內經濟復甦弱於年初預期,長端利率進一步下行,10年期國債利率下行至2.7%關口。5月以來,美國銀行業的恐慌情緒緩解,市場關注點重新迴歸經濟基本面,美國經濟數據持續超預期,表明此前預期的“衰退”並不十分流暢。市場預期政策利率的終值將達到5.3%,6月份或7月份可能有一次加息,年內降息預期不足一次,10年期美債收益率上漲突破3.8%。中美利差走擴,掉期點順勢下跌,跌破-2500 pips關口,創今年新低。

(二)人民幣外匯期權市場回顧

隨着美聯儲加息週期進入尾聲,人民幣匯率的波動性有所降低,2023年上半年人民幣外匯期權市場短期平值期權隱含波動率中樞隨實際波動率整體下移,而長期1Y平值期權隱含波動率主要跟隨對人民幣匯率的預期,上半年寬幅震盪中略有上行。其間隨着美國經濟數據的波動和銀行業危機的出現,市場對美聯儲的加息和降息預期經歷多次反覆,國內經濟修復速度前高後低,人民幣匯率先強後弱,美元對人民幣即期匯率在6.69~7.27區間寬幅震盪,期權隱含波動率經歷數輪波動。

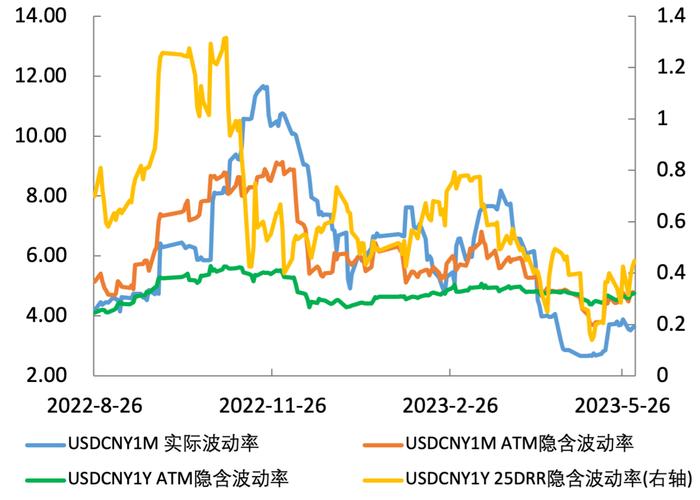

圖2 年初以來期權隱含波動率中樞整體下移(%)

數據來源:彭博資訊

綜合來看,2023年上半年外匯期權市場的走勢可以劃分爲4個階段。

第一階段:2023年初至2月初。年初,對美聯儲降息和中國經濟復甦的預期主導市場,雙重力量疊加促使人民幣對美元匯率大幅升值,USDCNY即期接連跌破6.9、6.8、6.7關口,在6.7關口受阻後回調至6.78附近,期權短端隱含波動率隨實際波動率逐步走低。1個月的平值期權波動率從年初的6%降低至2月初的5.1%;長端波動率走勢穩中有升,在年初跌至最低4.5%後,隨着美元對人民幣即期匯率觸底反彈,1年平值期權波動率也逐步回升到4.6%,期限結構短高長低的倒掛形態整體收窄,風險逆轉期權價格整體隨人民幣升值大幅降低,1個月25D風險逆轉期權價格從年初的0.7%降至2月初的0.42%。

第二階段:2月初至3月中旬。強勁的美國就業市場和經濟數據令市場對美聯儲加息的預期重新升溫,美元指數上漲推動USDCNY即期匯率接連突破6.8和6.9關口,長短端平值期權隱含波動率均迅速上行;而隨着3月初美國銀行業危機爆發後,市場恐慌情緒升溫,外匯市場波動加劇,期權長端和短端波動率均達到上半年最高點。1個月、3個月的平值期權波動率分別升至6.81%、5.81%,1年平值期權波動率繼續升至5.08%,期限結構短高長低的倒掛程度又再度拉大,風險逆轉期權價格也隨着美元對人民幣匯率上漲有所抬升,1個月25D風險逆轉期權價格從年初的0.42%升至3月中的0.78%。

第三階段:3月中至5月初。隨着硅谷銀行、瑞士信貸和第一共和銀行先後被收購,市場的恐慌情緒有所緩解,但經歷此次事件後,市場對美聯儲將很快暫停加息並轉向降息的一致預期升溫。10年期美國國債收益率最低跌至3.3%,美元指數大幅走低,美元對人民幣匯率最低跌至6.82,實際波動率大幅下行,期權市場波動率中樞也整體下移,期限結構從倒掛重新恢復到短低長高的形態。1個月、3個月的平值期權波動率分別降至上半年低點3.71%、3.97%,長端1Y平值期權波動率降至年內低點4.50%,風險逆轉期權波動率也隨着人民幣走強而回落,1個月25D風險逆轉期權價格大幅降至5月初的0.17%。

第四階段:5月中至今。5月國內經濟數據環比小幅走弱,市場對國內經濟復甦的樂觀預期有所降溫,而在美國通脹和就業仍具備韌性的情況下,中美利差走闊,加之美元指數從底部回升進一步帶動人民幣走弱。在USDCNY即期匯率突破7.0整數關口後,期權市場的隱含波動率與即期實際波動率均從底部迅速抬升,1個月、3個月的平值期權波動率分別回升至4.80%、4.60%,長端1Y平值期權波動率升至4.75%,期限結構呈現平坦化特徵,風險逆轉期權的價格上升,1M 25D RR上升至0.42%。

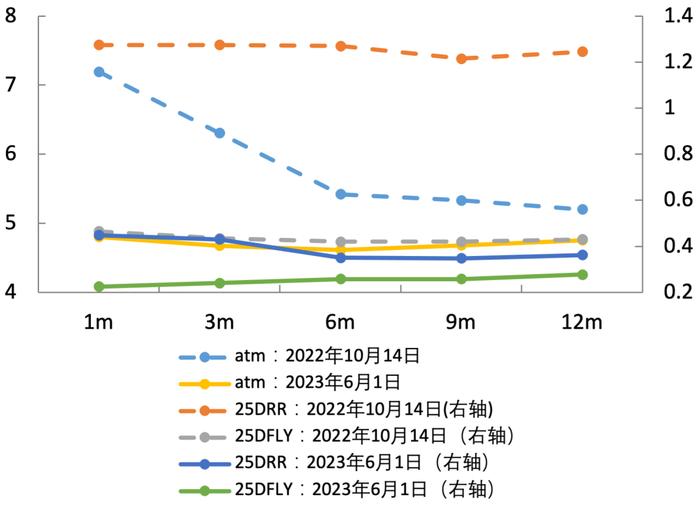

對比此次美元對人民幣匯率上升和2022年10月,可以發現此輪無論是實際波動率還是期權市場隱含波動率均處於較低水平,顯示在美聯儲加息進入尾聲以及國內經濟仍在緩慢修復階段下,人民幣進一步走弱的恐慌情緒大幅降低,市場對國內經濟長期向好和人民幣幣值長期維持穩定仍然具有較強信心。

圖3 2023年5月和2022年10月期權隱含波動率對比(%)

數據來源:彭博資訊

二、2023年下半年外匯衍生品市場展望

(一)人民幣掉期市場展望

2023年上半年,掉期市場階段性走勢明顯,美國的“緊縮”和“衰退”兩大預期差給美元人民幣掉期曲線帶來巨大影響,市場流動性使得掉期曲線波動進一步放大。展望下半年,中美利差有望收斂。首先,從國內利率角度,當前人民幣利率低於政策利率,或處於底部區間。今年以來,DR007中樞長期低於政策利率,10年期國債收益率觸及2.7%,測試去年疫情期間的低點,長端利率已對降息預期有所定價。在當前貨幣政策的前提下,人民幣利率進一步下行的空間有限。

其次,美聯儲加息路徑或接近尾聲,儘管美國主要通脹指標回落並不流暢,但銀行業壓力倒逼美聯儲貨幣政策制定考慮信貸緊縮對經濟產生的影響,美聯儲主席鮑威爾公開表示,鑑於信貸壓力,無需把利率調高到此前預期的高位。按美聯儲緊縮週期來看,接近加息尾聲時,聯儲偏向鷹派言論來管理市場預期,實際利率峯值能達到什麼位置有待通脹和就業數據後續表現。當前1年期美國國債收益率5.42%,10年期美債收益率未有效突破4.0%,現回落至3.94%,但處於銀行業危機爆發後的高位,且收益率定價中包含今年一次以上加息預期。可以預見,下半年美債收益率進一步上行的動能在減弱。

基於以上情形,筆者預計下半年美中利差將收窄,或進而帶動掉期曲線觸底。基於當前的政策利率,美中利差在3.2%左右(美國聯邦基準利率5.081%,中國OMO利率水平1.9%),按當前匯率折算,理論上掉期點在-2300pips左右,因此,掉期在-2600至-2300 pips區間具有長期配置價值。但從交易角度而言,掉期曲線上行過程未必是流暢的。首先,在出口持續改善之前,中國經濟的復甦有待觀察,市場利率或向政策利率迴歸,但大幅上行概率不大;其次,美國通脹回落速率仍有待觀察,美國經濟是否會“衰退”存在不確定性。爲避免過早釋放鴿派降息信號令長期通脹變得根深蒂固,美聯儲大概率依舊以偏鷹的姿態管理市場預期。此外,需警惕美國債務上限問題或對全球美元流動性帶來擾動。從交易角度,下半年掉期或繼續區間震盪,但在美中貨幣政策轉變之前,掉期曲線或較難突破今年高點。

(二)人民幣期權市場展望

上半年人民幣匯率先強後弱,外匯期權市場短期隱含波動率跟隨實際波動率整體下移,長期限隱含波動率震盪中有所上行,期限結構趨向平坦化,展望下半年,預計也將分爲兩個階段。

1. 三季度美聯儲的降息預期或由於經濟數據的擾動有所反覆,市場可能仍處於寬幅震盪階段,短期限隱含波動率或跟隨實際波動率中樞階段性位於高位甚至有所抬升;三季度中美利差仍將維持高位,國內經濟或仍處於觀察期,人民幣匯率仍有階段性走弱壓力,長期限隱含波動率預計也將在高位震盪。

2. 四季度隨着美國居民超額儲蓄消耗完畢,加息對美國經濟下行的壓力逐步顯現,美元指數和美債利率也能更順暢地回落,而國內經濟若能重新企穩回升,則有望看到人民幣升值和期權隱含波動率曲線整體下移。