54個“千億縣”解碼:江蘇有21個,這三個地方人均GDP超江陰

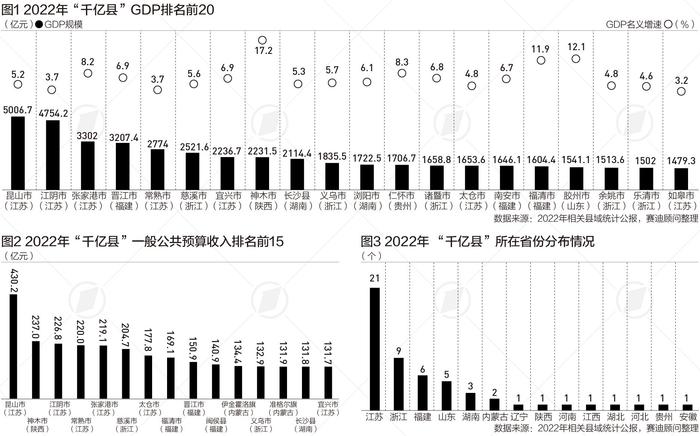

崑山市GDP突破5000億元大關,成爲全國首個突破5000億元的縣域。若將崑山與地級以上市比較,崑山GDP總量超過了貴陽、蘭州等8個省會城市。

縣域經濟是穩定宏觀經濟大盤的重要發力點。過去一年,以“千億縣”爲代表的縣域經濟發展勢頭強勁。

賽迪顧問25日發佈的《2023中國縣域經濟百強研究》(下稱“報告”)顯示,今年百強縣中進入“GDP千億俱樂部”的縣域達到54個,完成GDP8.6萬億元,佔全國經濟總量的7.1%,比去年增加了10個。

GDP“千億縣”中,江蘇擁有21席,佔比38.89%;浙江跟隨其後,佔9席;福建6個;山東5個。與此同時,江蘇、浙江GDP頭部縣域數量處於領先地位,且上榜縣域GDP在1000億~2000億元區間的數量也領先於其他地區。

“千億縣”六大發展模式

2022年,“千億縣”經濟總量實現高速增長,49縣市名義增速超全國同期,10縣市名義增速超10%。伊金霍洛旗、準格爾旗、神木市GDP名義增速分別以18.7%、17.6%、17.2%領跑全國,GDP同比增量分別爲228.4億元、229.2億元、383.3億元;海安市(2.7%)、如東縣(2.6%)、寧鄉市(2.2%)、榮成市(0.9%)名義增速低於3%。

福建、湖南、安徽、內蒙古等上榜百強縣的縣域GDP在1000億~2000億元區間的數量僅次於蘇浙,但1000億元以下進榜數量相對較少。這表明,這些省份頭部縣域發展質量較高,但區域內差異較大。山東、湖北和四川在1000億元以下區間進榜較多,表明這三個省份發展潛力較大,發展後勁較足。

西部地區“千億縣”常住人口往往總量小,人均GDP均排名前列。比如,伊金霍洛旗、神木市、準格爾旗人均GDP分別以49.2萬元、 39萬元、36.2 萬元超越江陰市(26.7萬元)、崑山市(23.9萬元)。

具體到縣域排位,崑山市GDP突破5000億元大關,成爲全國首個突破5000億元的縣域。若將崑山與地級以上市比較,崑山GDP總量超過了貴陽、蘭州等8個省會城市。

江陰市GDP達4754.18億,距離榜首崑山只差200多億;張家港市和晉江市突破3000億元;常熟市、慈溪市、宜興市、神木市和長沙縣GDP突破2000億元。

報告認爲,以縣域經濟高質量發展集聚區、城市羣爲基礎,當前“千億縣”形成了六大典型發展模式:

一是以崑山市、江陰市、慈溪市、義烏市等爲代表的長三角城市羣創新驅動主導模式;二是以晉江市、南安市等爲代表的粵閩浙沿海城市羣產業集羣驅動主導模式;三是以長沙縣、瀏陽市、寧鄉市爲代表的長株潭城市羣區域融合驅動主導模式;四是以龍口市、膠州市爲代表的山東半島城市羣傳統產業升級驅動主導模式;五是以神木市、準格爾旗爲代表的呼包鄂榆城市羣資源驅動主導模式;六是以仁懷市爲典型的核心企業驅動主導模式。

比如,長三角城市羣創新驅動主導模式的特點,是創新要素集聚效應明顯,區域發展已融入全球產業體系,並且初步實現產業升級和技術創新發展,開始向知識、數據、高級創新人才等新技術、新要素驅動階段轉型,知識經濟、創新經濟成爲發展的重要新動能。

賽迪顧問業務總監、縣域經濟研究中心主任餘德彪接受第一財經記者採訪時表示,今年的“千億縣”比上一年增加了10個,越來越多的縣域經濟總量超過千億,未來更多縣域經濟總量超過地市將常態化。

“未來可能出現5000億級縣市、萬億級縣市。因此,制定發展目標時應遠中近期結合,適當拔高發展目標。而更多的縣市則應該瞄準‘千億縣’發展目標。要提升‘千億縣’在強省戰略中的地位與作用,突出重點區域經濟強縣的培育。”餘德彪說。

縣域產業集羣相繼湧現

縣域經濟是六個經濟大省高質量發展的重要支撐。從經濟體量看,2021年,除廣東外,江蘇、浙江、山東、河南、四川等所轄縣域GDP佔全省GDP比重均超過40%,其中,河南所轄縣域GDP佔全省GDP比重達59.3%。

2016~2021年,中國縣域地區生產總值由33.1萬億元增長到43.2萬億元,規上工業企業數量由198256家波動增長至203465家,2021年規上工業企業數量達到近6年峯值;2018~2021年,中國縣域一般公共預算收入由24176.4億元增長到25338.6億元。

餘德彪告訴記者,今年百強縣總榜呈現東部平穩、中部下降、西部有所增長的趨勢。隨着東中部地區產業向西部轉移、區域協調發展戰略進一步落實,西部縣域在項目落地、資金資源流入等方面優勢逐步擴大。

報告認爲,近年來高能級縣域產業集羣相繼湧現。比如,宜興水環境產業集羣、天門生物醫藥產業集羣、常熟新能源汽車核心零部件產業集羣、仙桃高新區非織造布產業集羣等多個產業集羣先後被科技部納入創新型產業集羣試點(培育),浙江溫州市樂清電氣集羣成爲目前唯一一個入選國家先進製造業集羣競賽決賽優勝者名單的縣域產業集羣。

此外,近四成中小企業特色產業集羣位於縣域,集中在製造領域。2022年,工業和信息化部評選出首批100家中小企業特色產業集羣。其中,有39個位於縣域,分佈在金屬製品業、電氣機械和器材製造業等製造行業。

同時,縣域也是地區實體經濟的重要載體。從工業主體看,2021年,江蘇、浙江、山東、河南等所轄縣域規上工業企業數量均超過15000家。

不過,報告也指出,縣域經濟的區域分佈仍不均衡。存在頭尾部縣域經濟規模跨度較大、縣域二產佔比下降過快、新舊動能轉換緩慢、產業發展所需配套要素相對滯後等問題。

談到未來如何培育更多的經濟強縣,餘德彪建議,要推動暫無百強縣、“千億縣”等標杆縣市的省份培育出核心縣市;推動單核示範省份向多點引領模式發展;“雁行模式”的縣域經濟發展加快向“狼羣模式”縣域邁進;推動江蘇、浙江爲典型的“狼羣模式”縣域邁向更高發展層次。

“江蘇、浙江等‘狼羣模式’引領的縣域發展模式,如今已初步實現全域縣域的均衡發展,因此更需要關注全域各類要素配置,更加體現出公平、公正的省級縣域發展導向。具體來看,江蘇更應強調縣域的南北協同,浙江則更應突出縣域的東西部山海聯動,加強對縣域經濟薄弱區域的政策傾斜支持,引導較爲發達縣域生產要素加快向薄弱縣域流動。”餘德彪說。