歐央行如期加息25個基點!將確保利率“在必要的時間內保持在足夠限制性的水平”

歐央行對未來是否進一步加息的表述出現了關鍵變化,從“將確保利率達到足夠限制性的水平”改爲“將確保利率在必要的時間內保持在足夠限制性的水平”,這一修改被市場解讀爲鴿派,認爲歐央行爲自己在進一步加息問題上留下了更大的迴旋餘地。

來源:華爾街見聞

無懼歐洲經濟放緩,歐央行繼續加息25個基點,存款便利利率達2001年以來最高水平,利率聲明被市場解讀爲鴿派,歐元下挫。

7月27日,歐洲央行公佈最新利率決議,將主要再融資利率、存款便利利率、邊際貸款利率三大關鍵利率均上調25個基點,符合市場預期。

存款便利利率達到3.75%,爲二十二年來的最高水平,再融資利率達到4.25%,邊際貸款率達到4.50%。歐央行三大關鍵利率在不到一年的時間裏累計提高整整425個基點。

歐央行在利率聲明中指出,預期通脹仍將在長時間內居高不下:

潛在通脹仍然很高,過去的加息繼續在金融環境中傳導:融資條件再次收緊,並日益抑制需求,這是通脹回到目標水平的重要因素。

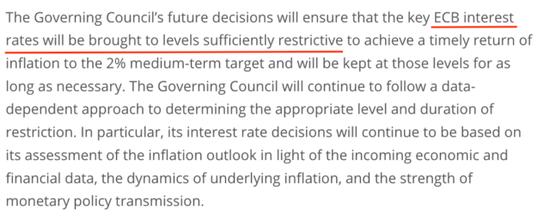

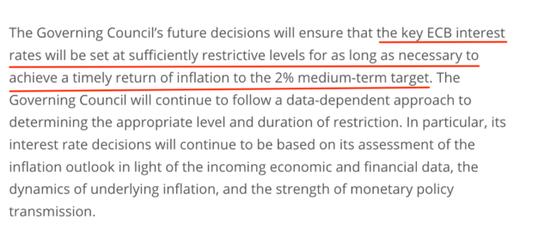

歐央行表示,關鍵利率將在必要的時間內保持在足夠限制性的水平,以實現通脹降至2%的中期目標。管委會強調將繼續根據數據來“確定利率的限制性水平和持續時間”:

利率決定將繼續基於即將公佈的經濟和金融數據、潛在通脹動態以及貨幣政策傳導力度對通脹前景的評估。

市場注意到,此次歐央行利率聲明中最大的變化爲,放棄了上個月對利率峯值的表述:將確保利率達到“足夠限制性”的水平。歐央行此次稱,將確保利率“在必要的時間內保持在足夠限制性的水平”,以實現2%的通脹目標。這一變化被解讀爲鴿派。

6月利率決議聲明

7月利率決議聲明

關於資產購買計劃(APP)和疫情緊急購買計劃(PEPP),歐央行指出,APP組合以可預測和有序的速度在下降,將不再對到期證券的本金支付進行再投資。

關於PEPP,決策委員會打算在2024年底前至少再投資在該計劃下購買的證券的本金支付。在任何情況下,PEPP組合未來的逐漸減持將被管理,以避免干擾適當的貨幣政策立場。

與此同時,利率聲明中歐洲央行將銀行的法定最低準備金率降至零(此前爲3.25%),稱此舉旨在提高貨幣政策的效率,AFS集團高級分析師Arne Petimezas表示,此舉純粹是受利潤驅動的,每年將爲歐洲央行節省60億歐元。

德意志銀行首席歐洲經濟學家馬克·沃爾在一份反應報告中表示:“最低準備金利率爲零是出乎意料的。這體現了歐央行的立場進一步收緊。”

歐央行在聲明中表示,隨時準備調整政策工具,以確保通脹迴歸2%的目標,並維護貨幣政策傳導的順暢運行。此外,傳導保護工具可用於抵制對所有歐元區國家的貨幣政策傳導構成嚴重威脅的不合理、無序的市場動態,從而使決策委員會更有效地履行其物價穩定的職責。

市場將歐洲央行這一利率聲明解讀爲鴿派,德國國債收益率上漲,歐元兌美元短線走低至1.1020,觸及兩週低點。

歐股持續走高,德國DAX指數漲1.25%,法國CAC40指數日內漲幅達2.00%,歐洲斯托克50指數漲1.88%。

拉加德:9月加息持開放態度

歐洲央行行長拉加德在新聞發佈會上再次強調,聲明中的措辭變化不是隨意或無關緊要的,並表示會對9月及以後的決策持開放態度,9月可能加息,也可能暫停加息,但不會降息。

歐元區6月整體通脹正逐步回落,增速下降至5.5%,爲2022年以來的最低水平。而歐央行更加關注的核心通脹依舊位於歷史高位5.4%。

與此同時歐元區宏觀經濟數據繼續下行,各國衰退信號“狂閃”。核心通脹難降與各國經濟放緩間的“矛盾”正使歐央行內部分歧正不斷加劇。

拉加德也指出,已經看到政策影響在有力地傳導,未來將密切關注企業利潤和工資。當前沒有看到第二輪通脹效應增強的跡象:

工資在推動通脹方面發揮着越來越重要的作用。我們還有更多工作要做嗎?數據將告訴我們答案。

關於利率聲明中歐洲央行將銀行的法定最低準備金率降至零這一舉動,拉加德表示,最低準備金率降低對政策立場沒有影響。

拉加德稱,利率和量化緊縮之間不會存在權衡,當前環境下的關鍵是利率工具。

7月“最後一加”?

仍然喫緊的勞動力市場、工資增長和核心通脹上升,以及對通脹的前瞻性預測,將繼續給歐洲央行帶來加息壓力,而經濟增長的逆風和整體通脹率的持續下降可能會說服歐洲央行停止加息。

投行對於歐央行是否會在9月按下加息的暫停鍵持不同意見。

潘森宏觀經濟首席歐元區經濟學家克勞斯·維斯特森在歐洲央行將關鍵利率上調25個基點後表示,歐洲央行最近的立場讓人有理由認爲它可能會在9月份進一步加息:

經濟增長面臨的危險和整體通脹率的下降可能會說服歐洲央行停止加息,但歐洲央行一直傾向於忽視這部分數據。出於這個原因,我們的仍預測歐洲央行將在9月份繼續加息。

資產管理公司Principal Asset Management首席全球策略師Seema Shah表示,總體來講,歐洲央行9月份加息的可能性比美聯儲更大,她表示:

“未來兩個月,可能需要經濟活動數據進一步顯著走弱,才能改善潛在的通脹狀況,也只有這樣才能說服歐洲央行停止加息。”

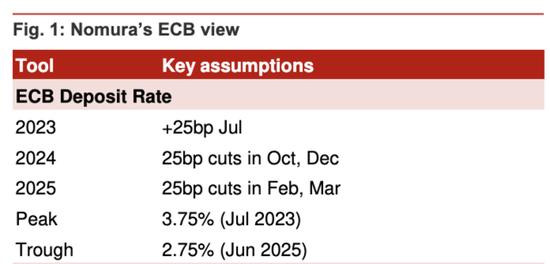

但野村分析師Andrzej Szczepaniak等人認爲,歐洲央行在本週進行的加息,很有可能是這輪週期內最後一次,此後公佈的包括德國、法國等歐元區主要國家的通脹數據都會降低再次加息的可能性:

“我們認爲,7月份很可能是歐洲央行的最後一次加息,儘管我們相信歐洲央行將保留進一步加息的選擇權。歐洲央行在7月份宣佈加息結束還爲時過早,不會預先宣佈停止加息。

而我們預測,歐央行最早可能從2024年第四季度開始降息,到2025年6月存款便利利率降至2.75%。

![]()

針對未來利率路徑,歐央行管委內部分歧仍舊存在,鷹派票委德國央行行長上週表示,歐央行並未面臨政策過度收緊的風險,歐洲經濟在利率上升之際也不太可能出現硬着陸。現在宣佈在對抗通脹方面取得了某種勝利還爲時過早,而關於未來的利率路徑,他表示:

“我們下次必須加息,我預計7月會議會再加息25個基點,對於9月的會議,我們將看看數據會告訴我們什麼。”

與此同時,一些“鴿派”官員則開始擔心歐元區的經濟狀況,近期歐央行管委會成員Visco(意大利央行行長)就表示,利率在達到頂峯後需要在一個穩定水平維持“一段時間”,而現在歐央行距離頂峯“已經不太遠了”。

葡萄牙央行行長也警告稱,歐央行進一步加息將使得試圖走出經濟衰退的歐元區經濟面臨更多危險。他表示,歐央行本輪的空前緊縮之後,通脹已處於下行趨勢。但迄今爲止加息行動的影響尚未完全被家庭和企業吸收,進一步的加息將無疑給歐洲經濟增長造成更艱難的形勢,ECB應當非常審慎地予以關注。

而就在上週,歐央行傳統“鷹派”票委荷蘭央行行長Klaas Knot卻出乎意料的放出了“偏鴿派的言論”,也讓市場降低了對於歐央行9月再加息的預期,Knot表示:

“目前看起來歐元區核心通脹已經趨於穩定;我對2024年歐元區通脹回落到2%的目標持樂觀態度;7月會上歐央行有必要繼續加息,但此後繼續加息最多隻是理論上的可能。”