“債券年”希望破滅?本世紀以來股債情緒反差從未如此極端

財聯社7月31日訊(編輯 瀟湘)去年底,在歷經了一年的“磨難”之後,幾乎所有市場人士都認爲,2023年將會是一個“債券年”——隨着美聯儲等央行的緊縮進程瀕臨尾聲,債券市場有望在新的一年裏大舉反攻。在今年一季度的某些時刻,這一呼籲以及支撐這一呼籲的經濟前景,看起來是正確的。

然而,時至年中,人們卻不得不開始對這一預測抱有了深深的質疑,尤其是在上週美歐日議息的“央行超級周”過後,對債券市場反彈的押注依然尚未明朗。

美聯儲主席鮑威爾上週三似乎給了債市交易員們期待已久的積極信號——聯儲可能接近最終結束自上世紀80年代初以來最大幅度的加息週期。而在一天後,歐洲央行行長拉加德也表示,她對是否進一步收緊政策持“開放態度”,這些表態凸顯了全球央行的緊縮政策正在發生關鍵轉變。

但與此同時,其他力量卻正在抑制債市的樂觀情緒。

華爾街證券交易商預計,隨着政府加大借貸力度,國債發售將很快開始過剩;而如果通脹比預期的更加頑固的話,美聯儲也依然可能會繼續加息——或者在更長時間內保持較高的利率;日本央行也已從其超寬鬆的貨幣政策中後退了一步,“鬆綁”了收益率曲線控制政策(YCC),這使日本買家更有動力在國內投資,並將資金從美國撤回。

上週四,在美國公佈了強於預期的二季度GDP數據,日本央行即將採取調整YCC後,美債收益率迅速飆升,相關的債市拋售風險顯露無遺——這波行情直接抹去了美聯儲決議後出現的所有收益率跌勢,並推動10年期國債收益率重新開始向年內峯值回升。

DoubleLine Capital投資組合經理Ken Shinoda在接受採訪時表示,“鮑威爾開啓本輪加息週期的時間有點晚,他可能會頑固地將利率保持高位。市場預計,他最早將在明年降息,但他其實可能會在更高的利率水平上呆上更長時間。”

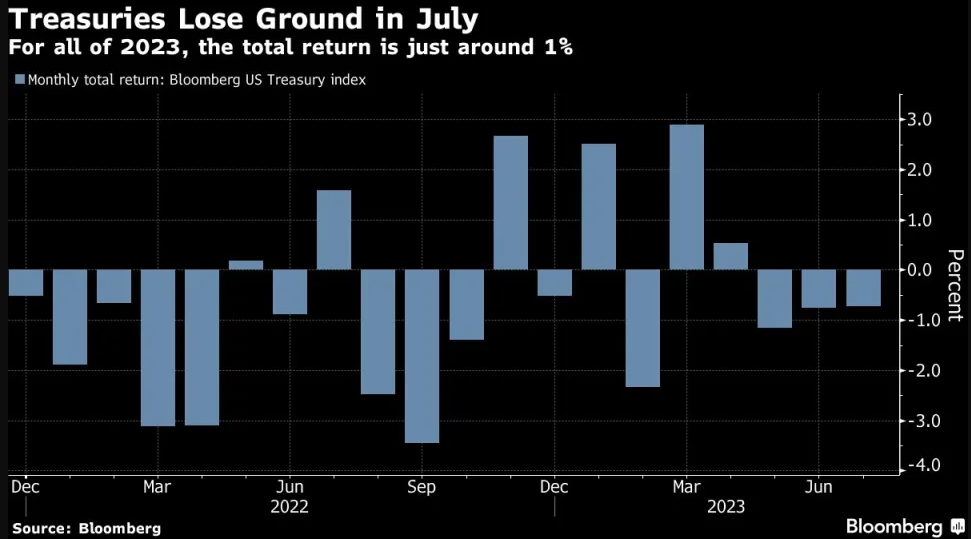

這些因素有可能延長債券市場從去年潰敗中艱難復甦的時間——去年的加息給債市投資者造成了數十年來最嚴重的損失。根據媒體編制的一項債市基準指數,美國國債市場正朝着連續第三個月下跌的方向邁進,年內的回報率已收窄至約1%,這與華爾街一些人年初預期的漲勢相去甚遠。

股債情緒反差從未如此極端

更爲令一些債市交易員感到不甘的,則是股市在年內迄今的飆升。

債券市場在一定程度正被大量的股票需求所沖垮,這種需求在全球範圍內引發了猛烈的反彈。根據市場情緒分析機構Sentiment Trader的模型顯示,投資者對股票優於債券的樂觀程度比自1999年開始編制以來的任何時候都要高。

波士頓宏利資產管理公司資產配置全球主管Nathan Thooft表示,“隨着情緒、技術面和經濟衰退風險進一步被推後,我們正從減持股票轉向增持股票。”他已減少了信貸敞口,轉而購買更多股票。

事實上,2023年那些原本固定收益市場所具備的實現向上突破的所有條件,如今正被一個當初看來頗爲不可思議的局面所取代——美國經濟似乎完成了一項罕見的壯舉:通脹放緩,同時卻仍創造出大量新的就業機會。經濟增長持續加速,甚至美聯儲的工作人員也不再預測經濟衰退。美聯儲一直到下半年仍在加息,而債券並無法發揮其作爲安全閥的作用。

這一令人驚訝的逆轉發現,使得一些著名的股市賣方策略師不得不爲自身的錯誤預測表示歉意,其他策略師則上調了股票目標,還有更多人下調了經濟衰退預測或完全放棄了相關預測。

摩根大通上週調查的超過一半的客戶表示,他們現在相信,儘管出現快速加息,美國經濟仍能繼續擴張——即實現所謂的“軟着陸”或“不着陸”情況,計劃以犧牲債券爲代價增加股票敞口的投資者數量大幅增加。

德意志銀行也表示,根據自身對經濟的看法重新分配現金的全權投資者,已經加快了股票購買速度——目前與2020年底時的速度相當。與此同時,過去三個月,流入ETF的資金也顯示出對股票而非固定收益的強烈偏好,這與年初相比發生了巨大逆轉。

本週,美國勞工部將公佈最新的7月非農就業數據,在上週美聯儲決議爲9月會議的任何可能性敞開大門後,數據的表現料將再度受到市場人士密切關注。

此外,美國財政部本週將發佈季度再融資公告,列出未來幾個月的預期借款額度。交易商預測,這將拉開連續多個季度國債供應增加浪潮的序幕,因爲美國正在應對不斷增長的預算赤字,部分原因是利息成本上升。美國銀行美國利率策略主管Mark Cabana表示,“這確實進一步加劇了我們對美國利率市場供需背景的擔憂。我們看到了國債必須繼續下跌才能刺激需求的風險。”