3家IPO終止!一家兩次上會成功過會,最終註冊階段終止了!

2023-08-07因上海榮盛生物藥業股份有限公司撤回發行上市申請和保薦人撤銷保薦,根據《上海證券交易所股票發行上市審覈規則》第六十三條的相關規定,本所終止其發行上市審覈。

2023年8月2日,夜視麗新材料股份有限公司申請撤回發行上市申請文件。根據《深圳證券交易所股票發行上市審覈規則》第六十二條,本所決定終止對其首次公開發行股票並在創業板上市的審覈。

2023年8月2日,惠科股份有限公司申請撤回發行上市申請文件。根據《深圳證券交易所股票發行上市審覈規則》第六十二條,本所決定終止對其首次公開發行股票並在創業板上市的審覈。

上海證券交易所文件

上證科審〔2023〕536 號

關於終止對上海榮盛生物藥業股份有限公司

首次公開發行股票並在科創板上市審覈的

決定

上海榮盛生物藥業股份有限公司:

上海證券交易所(以下簡稱本所)於 2022 年 6 月 27 日依法受理了你公司首次公開發行股票並在科創板上市的申請文件,並按照規定進行了審覈。

2023 年 7 月 28 日,你公司和保薦人安信證券股份有限公司分別向本所提交了《上海榮盛生物藥業股份有限公司關於撤回首次公開發行股票並在科創板上市申請文件的申請》(滬榮盛字〔2023〕第 12 號)和《安信證券股份有限公司關於撤回上海榮盛生物藥業股份有限公司首次公開發行股票並在科創板上市申請文件的申請》(安證報〔2023〕362 號),申請撤回申請文件。

根據《上海證券交易所股票發行上市審覈規則》第六十三條的有關規定,本所決定終止對你公司首次公開發行股票並在科創板上市的審覈。

上海證券交易所

二〇二三年八月七日

主題詞:科創板 終止 通知

上海證券交易所 2023 年 08 月 07 日印發

科創板上市委2022年第111次審議會議

結果公告

上海證券交易所科創板上市委員會2022年第111次審議會議於2022年12月26日上午召開,現將會議審議情況公告如下:

一、審議結果

(一)上海榮盛生物藥業股份有限公司(首發):符合發行條件、上市條件和信息披露要求。

二、上市委現場問詢問題

(一)上海榮盛生物藥業股份有限公司

請發行人代表說明:(1)發行人確認服務商推廣活動頻次真實性的具體方法;(2)各年度推廣頻次前五大省份對應的銷售情況,推廣活動和銷售業績是否匹配。請保薦代表人發表明確意見。

三、需進一步落實事項

(一)上海榮盛生物藥業股份有限公司

請發行人進一步說明並在招股說明書中補充披露:(1)報告期內業績波動情況,原因及合理性;(2)各年度營銷推廣服務和銷售業績不直接相關的原因及合理性,以及發行人確定各年度前五大重點營銷地區的原因及合理性。請保薦人發表明確覈查意見。

科創板上市委員會

2022年12月26日

2022-06-27已受理、2022-07-14已問詢、2022-11-07上市委會議暫緩審議、2022-12-16已問詢、2022-12-26上市委會議通過、2023-08-07終止

科創板上市委 2022 年第 86 次審議會議

結果公告

上海證券交易所科創板上市委員會 2022年第 86次審議會議於 2022 年 11 月 7 日下午召開,現將會議審議情況公告如下:

一、審議結果

(一)上海榮盛生物藥業股份有限公司(首發):暫緩審議。

二、上市委現場問詢問題

(一)上海榮盛生物藥業股份有限公司

1.請發行人代表說明:(1)與人用狂犬病疫苗相關的募集資金投資項目的目標產能是否設置合理;(2)發行人爲消化即將建成的年產 1,000 萬人份水痘減毒活疫苗產能所面臨的風險及應對措施;(3)在水痘疫苗銷售大幅增長的背景下,增加水痘疫苗產能的在建工程貫穿整個報告期仍未完成的原因;(4)“G 樓狂犬疫苗生產車間改造項目”在較長期間內並無新增支出卻未結轉固定資產的原因,與狂犬疫苗相關的研發與市場開拓是否面臨重大不確定性;(5)發行人是否存在通過延緩申請 GMP驗證、推遲結轉固定資產以延緩計提折舊、改善盈利表現的情形,發行人是否可能因包括募集資金項目在內的擴產項目陸續投產並計提折舊而面臨盈虧逆轉的風險。請保薦代表人發表明確意見。

2.請發行人代表:(1)說明發行人在報告期內多個期末月份水痘疫苗銷售大幅增長、隨後月份銷售迅速回落的原因及合理性;(2)結合各期末月份銷售劇增對報告期業績的影響,說明發行人是否存在於各期末突擊確認銷售以滿足上市條件的情形。請保薦代表人發表明確意見。

3.請發行人代表:(1)說明報告期內主要推廣服務商是否存在受同一控制卻分別列示的情形;(2)說明推廣服務費用的結算規則,與推廣服務業績、相關客戶回款是否直接掛鉤,發行人在各期末月份銷售劇增是否與各主要推廣服務商的推廣活動直接相關,發行人是否對該等主要推廣服務商構成重大依賴,發行人是否與主要推廣服務商、終端客戶存在未經披露的利益輸送情形;(3)結合客戶分佈、各地受疫情影響下實施推廣活動的可操作性,分析報告期推廣活動頻次的合理性。請保薦代表人發表明確意見。

三、需進一步落實事項

(一)上海榮盛生物藥業股份有限公司

1.請發行人:(1)說明發行人在報告期內多個期末月份水痘疫苗銷售大幅增長、隨後月份銷售迅速回落的原因及合理性;(2)結合各期末月份銷售劇增對報告期業績的影響,說明發行人是否存在於各期末突擊確認銷售以滿足上市條件的情形。請保薦人發表明確覈查意見。

2.請發行人:(1)說明報告期內主要推廣服務商是否存在受同一控制卻分別列示的情形;(2)說明推廣服務費用與推廣服務業績、相關客戶回款是否直接掛鉤,發行人在各期末月份銷售劇增是否與各主要推廣服務商的推廣活動直接相關,發行人是否對該等主要推廣服務商構成重大依賴,發行人是否與主要推廣服務商、終端客戶存在未經披露的利益輸送情形;(3)結合客戶分佈、各地受疫情影響下實施推廣活動的可操作性,分析報告期推廣活動頻次的合理性。請保薦人發表明確覈查意見。

科創板上市委員會

2022 年 11 月 7 日

發行人名稱:上海榮盛生物藥業股份有限公司

成立日期:1995 年 7 月 21 日

註冊資本:7,650.00 萬元

法定代表人:朱紹榮

註冊地址及主要生產經營地址:上海市閔行區向陽路 888 號

控股股東及實際控制人:朱紹榮

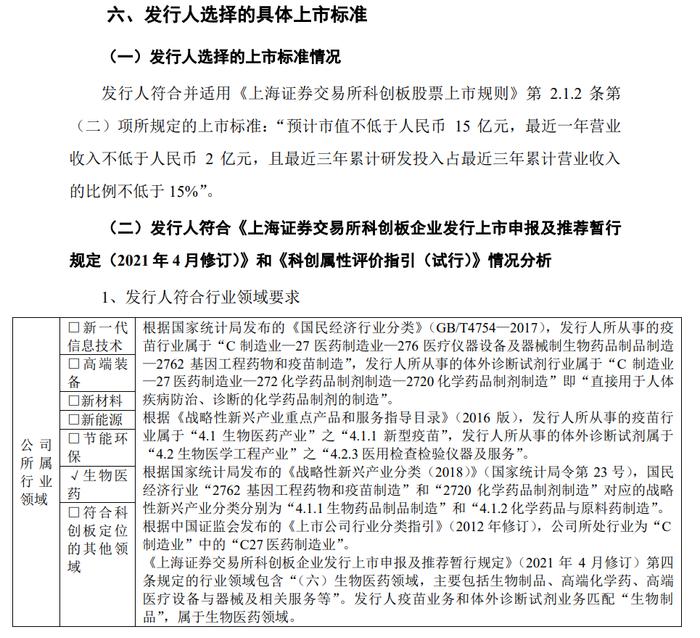

行業分類:醫藥製造業(C27)

發行人主營業務經營情況

公司是從事疫苗及體外診斷試劑的研發、生產及銷售的高新技術企業,產品主要用於傳染病的預防及診斷。

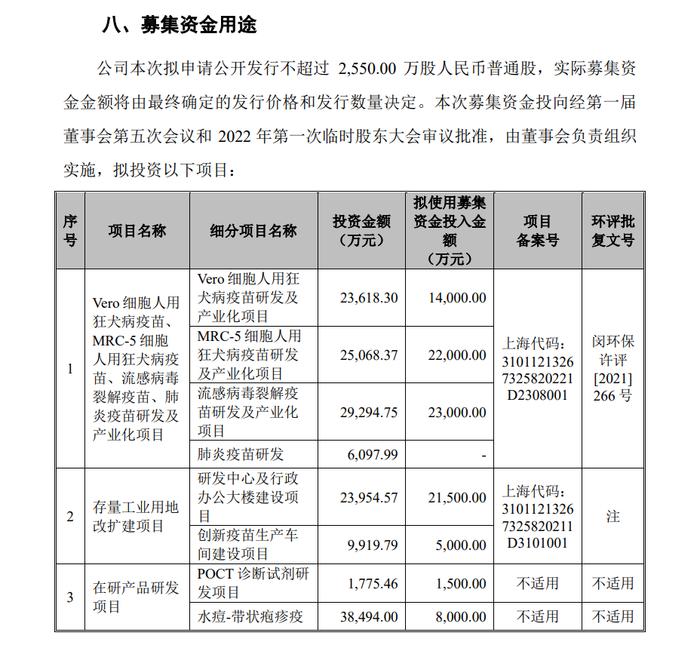

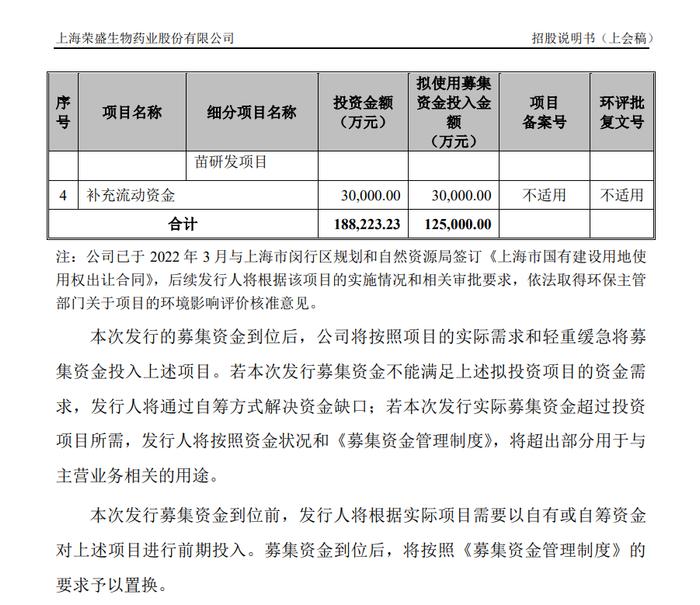

疫苗領域,公司已成功開發並商業化的核心產品爲水痘減毒活疫苗。基於公司多年來自主研發的細胞工廠培養、病毒規模化純化、疫苗製劑等技術平臺,水痘減毒活疫苗採用細胞工廠工藝生產,產品不添加明膠和人血白蛋白,具有熱穩定性等性能指標優於國家藥典標準、較低的不良反應率等優勢,獲得了市場的認可。報告期內水痘疫苗分別實現批簽發數量 39.21 萬支、111.04 萬支、199.73萬支和 103.11 萬支,實現銷售收入 5,226.87 萬元、12,006.23 萬元、21,496.40 萬元和 9,998.24 萬元。報告期內公司水痘減毒活疫苗產品已覆蓋全國28 個省、自治區、直轄市,合計 1,167 家疾控中心。爲發揮公司的技術和品牌優勢,公司儲備了豐富的研發管線,佈局有凍幹人用狂犬病疫苗(Vero 細胞)、13 歲及以上人羣水痘減毒活疫苗、凍幹人用狂犬病疫苗(人二倍體細胞)、水痘-帶狀皰疹疫苗和四價流感病毒裂解疫苗(MDCK 細胞)等 5 個主要在研管線。其中,凍幹人用狂犬病疫苗(Vero 細胞)採用無血清培養技術大規模培養 Vero細胞,不使用血清、胰酶和明膠等動物源性物質,有效降低了外源病毒帶來的疫苗安全風險,是目前佔據國內狂犬病疫苗市場主流的有血清生產工藝 Vero 細胞狂犬病疫苗的更新換代產品,該項目已取得 III 期臨牀試驗批件,預計於2024 年獲批藥品註冊批件並實現上市銷售;13 歲及以上人羣水痘減毒活疫苗項目針對現有疫苗產品開展了擴大適用人羣範圍研究,該項目已取得 III 期臨牀試驗批件,預計於 2024 年獲批補充申請。

體外診斷試劑領域,公司成立之初主營體外診斷試劑,建立了免疫診斷試劑和生化診斷試劑兩大產品線,其中免疫診斷試劑覆蓋傳染病、自身免疫疾病等領域,生化診斷試劑覆蓋肝功能、腎功能、血液檢驗等多類生化診斷項目。公司體外診斷試劑主要產品爲梅毒甲苯胺紅不加熱血清試驗診斷試劑和丙型肝炎病毒核心抗原檢測試劑盒(酶聯免疫法),2021 年上述兩項產品合計實現收入 2,357.35 萬元,佔公司 2021 年體外診斷試劑收入的 50.65%。截至本招股說明書籤署日,公司共有 13 個體外診斷試劑 POCT 項目處於研發階段,主要採用乾式熒光發光法,其中 7 個針對艾滋病、丙型肝炎、乙型肝炎、梅毒等傳染病的單項和多項聯合診斷試劑盒產品的註冊申請已被監管部門受理,目前正處於技術審評階段。

發行人的主營業務經營情況詳見“第六節 業務與技術”。

公司在研產品研發進度不及預期、研發失敗或研發成本投入過高而對未來盈利水平和現金流量產生一定不利影響的風險

公司疫苗領域佈局有 5 個主要在研管線,均爲預防用生物製品 3 類(仿製型疫苗)產品,其中有 2 個在研管線已處於 III 期臨牀階段、3 個尚處於臨牀前研究階段;體外診斷試劑領域佈局有 13 個在研管線,其中有 7 個處於產品註冊階段、6 個處於樣品開發階段。由於公司在研產品的研發和申報註冊過程存在不確定性,若公司在研產品的研發進度或申報註冊過程不及預期,則公司可能面臨研發進程緩慢或產品研發失敗的風險。

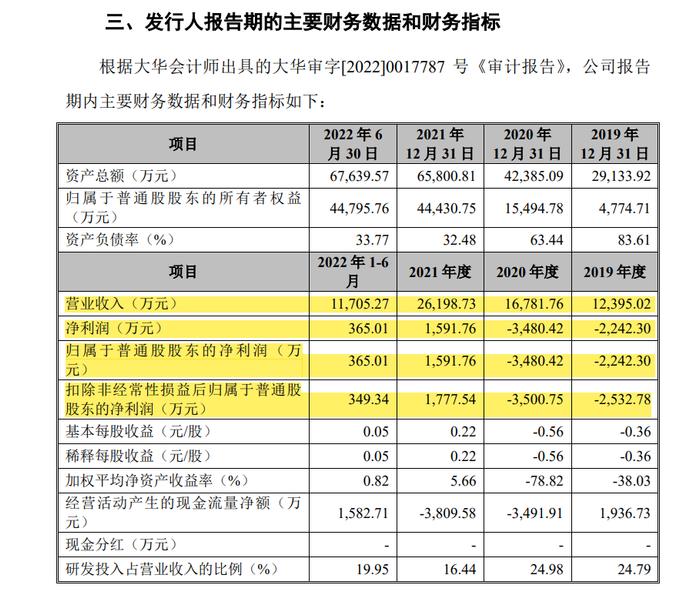

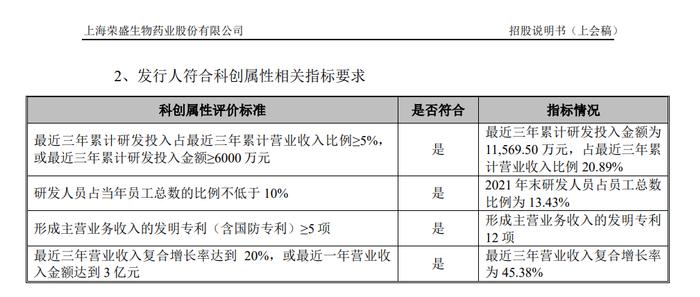

報告期各期,公司研發費用金額分別爲3,072.12 萬元、4,191.59 萬元、4,305.78萬元和 2,339.01 萬元,佔各期營業收入的比例分別爲24.79%、24.98%、16.44%和 19.98%,均處於較高水平。由於公司凍幹人用狂犬病疫苗(人二倍體細胞)、水痘-帶狀皰疹疫苗和四價流感病毒裂解疫苗(MDCK 細胞)研發管線尚處於臨牀前研究階段,未來仍需持續較大規模的研發投入,上述處於臨牀前研究階段的研發項目將對公司未來的盈利水平和現金流量產生一定的不利影響。

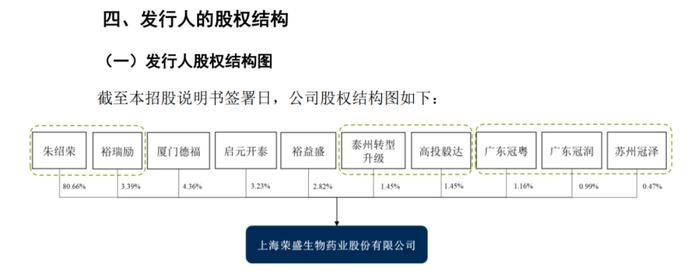

控股股東和實際控制人及其一致行動人的認定

截至本招股說明書籤署日,朱紹榮直接持有公司股份 6,170.85 萬股,持股比例爲 80.66%,是公司控股股東。此外,朱紹榮還擔任裕瑞勵執行事務合夥人,通過裕瑞勵間接控制公司 3.39%的股份;朱紹榮合計控制公司 84.05%的股份。最近兩年內,朱紹榮擔任公司執行董事、董事長,對公司經營、決策等擁有重大影響。綜上,朱紹榮爲公司控股股東、實際控制人。

截至本招股說明書籤署日,朱紹榮配偶徐蓮芳通過持有裕瑞勵 52.67%的合夥份額間接持有公司 1.78%的股份;朱紹榮女兒朱亦楓、妹妹朱紹英、朱紹美及配偶的兄長徐順清通過合計持有裕益盛 21.80%的合夥份額間接持有公司0.62%的股份;徐蓮芳、朱亦楓在公司分別擔任董事長助理、採購員。朱紹榮上述親屬持有公司股份均未超過 5%,且未在公司擔任董事、高級管理人員等職務,對公司經營決策不產生重大影響,不構成共同實際控制人;上述親屬與朱紹榮屬於法定的一致行動關係,爲控股股東、實際控制人朱紹榮的一致行動人。

公司控股股東和實際控制人最近兩年內未發生變化。

2、控股股東及實際控制人基本情況

朱紹榮先生,1956 年 5 月出生,中國國籍,擁有澳門永久居留權,身份證號碼爲:3101041956********,南京大學經濟管理專業,本科學歷,現任公司董事長。詳細履歷如下:1988 年 6 月至 1995 年 6 月,歷任榮盛試劑廠副廠長、廠長;1995 年 7 月至 2015 年 7 月任榮盛有限董事長、總經理;2015 年 7 月至2019 年 2 月任榮盛有限執行董事、總經理;2019 年 3 月至 2021 年 7 月任榮盛有限執行董事;2021 年 7 月至 2021 年 11 月任榮盛有限董事長;2021 年11 月至今,任榮盛生物董事長。朱紹榮先生目前兼任全國衛生產業企業管理協會醫學檢驗產業分會第四屆理事會名譽會長、專家諮詢委員會委員、特聘專家、上海市生物醫藥行業協會第五屆理事會理事等職務,曾獲“2009 年中國檢驗醫學年度評選十大優秀企業家”、“2017 年度中國體外診斷領軍人物”等榮譽。

深圳證券交易所文件

深證上審〔2023〕605 號

關於終止對夜視麗新材料股份有限公司

首次公開發行股票並在創業板上市審覈的決定

夜視麗新材料股份有限公司:

深圳證券交易所(以下簡稱本所)於 2022 年 12 月 27 日依法受理了你公司首次公開發行股票並在創業板上市的申請文件,並依法依規進行了審覈。

2023 年 8 月 2 日,你公司向本所提交了《夜視麗新材料股份有限公司關於撤回首次公開發行股票並在創業板上市申請文件的申請》,保薦人向本所提交了《安信證券股份有限公司關於撤銷保薦夜視麗新材料股份有限公司首次公開發行股票並在創業板上市的申請》。根據《深圳證券交易所股票發行上市審覈規則》第六十二條的有關規定,本所決定終止對你公司首次公開發行股票並在創業板上市的審覈。

深圳證券交易所

2023 年 8 月 4 日

抄送:安信證券股份有限公司

深圳證券交易所上市審覈中心 2023 年 8 月 4 日印發

深圳證券交易所文件

深證上審〔2023〕608 號

關於終止對惠科股份有限公司首次公開發行

股票並在創業板上市審覈的決定

惠科股份有限公司:

深圳證券交易所(以下簡稱本所)於 2022 年 6 月 24 日依法受理了你公司首次公開發行股票並在創業板上市的申請文件,並依法依規進行了審覈。

2023 年 8 月 2 日,你公司向本所提交了《惠科股份有限公司關於撤回首次公開發行股票並在創業板上市申請文件的申請》,保薦人向本所提交了《中國國際金融股份有限公司關於撤銷保薦惠科股份有限公司首次公開發行股票並在創業板上市的申請》。根據《深圳證券交易所股票發行上市審覈規則》第六十二條的有關規定,本所決定終止對你公司首次公開發行股票並在創業板上市的審覈。

深圳證券交易所

2023 年 8 月 4 日

抄送:中國國際金融股份有限公司

深圳證券交易所上市審覈中心 2023 年 8 月 4 日印發

罕見!IPO企業首輪問詢回覆兩次“吐真言”!或上市失敗:預計2022年度歸母淨虧損至少10億元、扣非歸母淨虧損至少30億元

公司預計 2022 年將實現銷售收入276億元-278億元,同比下降22.66%-22.05%。公司 2022 年營業收入的下降主要由於受面板下游消費需求低迷導致的面板市場價格下跌所致。由於面板價格大幅下跌,公司 2022 年盈利能力下降,歸屬於母公司淨利潤預計爲-12.71億元~-10.3億元,同比下降 123.50%~119.05%,扣除非經常性損益後歸屬於母公司普通股股東的淨利潤爲-33億元~-30.63億元,同比下降 166.26%~161.43%。

面板的市場價格走勢呈週期性波動,截至目前,部分尺寸面板價格已經企穩並有望回升,面板生產商的經營成果將有望得到改善。長期來看,發行人的產品品類較多、產能規模較大,產品供應能力較強,與主要客戶的合作穩定,公司的抗風險能力較強,根據公司及可比公司過往業績情況,公司作爲行業領先的面板生產商具有較強的持續經營能力和盈利能力。2022 年以來,國際形勢動盪、新冠疫情反覆、全球經濟下行壓力加大等多重因素對發行人經營業績造成不利影響,2022 年上半年度發行人扣除非經常性損益前的歸母淨利潤爲 24,995.14 萬元、扣除非經常性損益後的歸母淨利潤爲-139,954.29 萬元;預計 2022 年下半年度的淨利潤爲負;發行人 2022 年度的經營成果將以具體經審計的財務數據爲準。發行人已於招股說明書之“一、重大事項提示”之“(二)經營業績下滑的風險”中披露發行人可能面臨的業績下滑甚至虧損的風險。若發行人 2022 年度經審計之扣除非經常性損益前後孰低的淨利潤爲負,則將不符合當前所申請適用的《創業板上市規則》第二章第一節第 2.1.2 條規定的上市標準:“(二)預計市值不低於 10 億元,最近一年淨利潤爲正且營業收入不低於 1 億元”。

發行人名稱:惠科股份有限公司

成立日期:2001 年 12 月 3 日

註冊資本:580,000.00 萬元

法定代表人:王智勇

註冊地址及主要生產經營地址:深圳市寶安區石巖街道石龍社區工業二路 1 號惠科工業園廠房 1棟一層至三層、五至七層,6 棟七層

控股股東:深圳惠科投資控股有限公司

實際控制人:王智勇

行業分類:計算機、通信和其他電子設備製造業(行業代碼:C39)

發行人的主營業務經營情況

公司成立於 2001 年,是一家專注於半導體顯示領域的中國領先、世界知名的科技公司,主營業務爲研發與製造半導體顯示面板等核心顯示器件及智能顯示終端。公司的使命是以客戶體驗爲中心,通過持續的科技創新,豐富與提高人類的視覺體驗,滿足人們生活、工作、商務、娛樂等各類活動對信息交互品質與效率的不斷追求。公司在顯示領域專注耕耘二十餘年,基於對顯示終端市場需求的深刻理解與敏捷把握,通過持續不斷的研發活動與技術創新,形成了一系列與公司經營發展方向和市場需求相匹配的核心技術,並將核心技術等科研成果與產業深度融合,實現從半導體顯示面板到智能顯示終端的產業鏈整合,並積極探索與物聯網等新產業的融合。截至 2022 年 6月 30 日,公司及其子公司擁有的專利共計 4,622 項(包括 2,382 項發明專利),其中境內專利 3,803 項,境外專利 819 項。

公司始終堅持以市場和客戶爲核心導向,以全面的技術及產品組合佈局、高效精細的彈性工藝和不斷提升的智能製造能力爲基礎,依託四條技術特點各有側重的 G8.6 TFT-LCD 高世代產線和四座顯示終端生產基地,綜合優化生產效率、製造成本與產品品質,實現對市場應用與客戶需求的快速響應和覆蓋。

在半導體顯示面板業務方面,公司在佈局主流非晶硅 a-Si TFT-LCD 技術的同時積極推進 Oxide TFT、電流型背板及工藝平臺的搭建和產品技術開發工作,在國內率先實現 G8.6 高世代 Oxide RGB OLED 背板開發及生產技術平臺建設,已完成 Oxide LCD 量產技術開發及產品驗證。此外,公司依託 Oxide 背板技術自主開發平臺,積極佈局高世代 OLED 顯示領域的先進技術儲備,同時研發創新 Mini LED 技術,不斷完善公司新型半導體顯示領域多技術路線的全面佈局。公司持續豐富顯示面板產品的應用場景,已實現電視、顯示器、筆電、平板電腦、手機、車載、工控等多種應用場景顯示面板的量產出貨,並不斷拓展電子紙、醫療、戶外顯示屏等新應用領域。根據羣智諮詢數據顯示,公司 2021 年度 LCD 電視面板出貨量位列全球第三,LCD 顯示器面板出貨量位列全球第六。

在智能顯示終端業務方面,公司目前擁有重慶金揚、合肥金揚、廣西智顯與宜昌惠科四座顯示終端生產基地,主要生產智能電視等 TV 終端和顯示器、一體機、筆記本電腦、平板電腦、廣告機、智慧健身鏡等 IT 及智慧物聯終端。依託在半導體顯示面板與顯示終端領域的核心資源和技術積累,公司進軍智慧物聯顯示終端領域,爲智能製造、智慧教育、智慧辦公、智慧交通、智慧新零售、智慧家居以及智慧安防等各應用場景提供智慧物聯顯示終端產品,在進一步豐富產品線的同時亦有力推動業務的增長和核心競爭力的升級。

發行人選擇的具體上市標準

公司符合並適用《創業板上市規則》第二章第一節第 2.1.2 條規定的上市標準:“(二)預計市值不低於 10 億元,最近一年淨利潤爲正且營業收入不低於 1 億元”。經營業績下滑的風險

實際控制人基本情況

王智勇通過惠科投控及深圳惠同合計控制發行人58.2436%的股份,並通過擔任惠科投控的執行董事、深圳惠同的普通合夥人及執行事務合夥人能夠實際控制惠科投控和深圳惠同的重大事項決策。報告期內王智勇始終控制發行人 51%以上的股份,且一直擔任發行人的董事長、總經理,並能夠對發行人的經營方針、決策和董事及經營管理層的提名及任免等擁有重大影響。因此,王智勇爲發行人的實際控制人。

王智勇 先生,1970 年生,中國國籍,身份證號:5102131970********,無境外永久居留權,中山大學 EMBA。2002 年 7 月畢業於中山大學在職經理工商管理碩士(EMBA)專業,取得 EMBA 學歷。1992年 6 月至 1997 年 6 月,任重慶四有實業有限公司總經理;1997 年 6 月至 2001 年 12 月,任廣州市番禺惠浦電子有限公司總經理;2001 年 12 月至 2002 年 6 月,任惠科有限董事;2002 年7 月至 2016 年 4 月,任惠科有限董事長、總經理;2016 年 4 月至今,任發行人董事長、總經理。

報告期內,發行人實際控制人未發生變更。

2022 年發行人業績是否將大幅下滑

2022 年 1-6 月,受國際形勢動盪、新冠疫情反覆、全球經濟下行壓力加大等多重因素導致終端產品需求減弱的影響,面板市場價格大幅下跌。受此影響,公司 2022 年上半年經營業績大幅下滑,公司 2022 年上半年歸母淨利潤爲 24,995.14 萬元,扣非歸母淨利潤爲-139,954.29 萬元,發行人 2022 年業績預計將大幅下滑。

面板的市場價格走勢呈週期性波動,截至目前,部分尺寸面板價格已經企穩並有望回升,面板生產商的經營成果將有望得到改善。長期來看,發行人的產品品類較多、產能規模較大,產品供應能力較強,與主要客戶的合作穩定,公司的抗風險能力較強,根據公司及可比公司過往業績情況,公司作爲行業領先的面板生產商具有較強的持續經營能力和盈利能力。2022 年以來,國際形勢動盪、新冠疫情反覆、全球經濟下行壓力加大等多重因素對發行人經營業績造成不利影響,發行人預計 2022 年下半年度的淨利潤爲負,2022 年預計將出現虧損;發行人已充分披露可能面臨的業績下滑甚至虧損的風險。

1、 2022 年業績預計情況及可實現性

公司 2022 年全年經營業績主要與面板市場價格走勢相關,面板價格變動主要受面板供需關係的影響。根據羣智諮詢數據,2022 年 10 月-11 月,多數 LCD TV 面板價格止跌回穩。隨着影響行業的負面因素逐漸減弱並好轉,下游市場需求逐步企穩、反彈,面板市場價格有望企穩回升。根據公司在手訂單價格及外部研究報告,同時參考報告期內面板價格走勢,公司預計 12 月面板平均價格介於 2022 年11 月時點面板價格(最低)與 2022 年 11 月面板價格上浮 6%之間。

公司預計 2022 年將實現銷售收入 2,761,714.55 ~2,783,445.91 萬元,同比下降22.66%~22.05%。公司 2022 年營業收入的下降主要由於受面板下游消費需求低迷導致的面板市場價格下跌所致。由於面板價格大幅下跌,公司 2022 年盈利能力下降,歸屬於母公司淨利潤預計爲-127,054.06~-102,964.24萬元,同比下降 123.50%~119.05%,扣除非經常性損益後歸屬於母公司普通股股東的淨利潤爲-330,381.08~-306,291.27萬元,同比下降166.26%~161.43%。

2019 年-2021 年,公司實現營業收入分別爲 1,057,686.92 萬元、1,846,375.01 萬元和 3,570,921.93 萬元,年複合增長率爲 83.74%;淨利潤分別爲-130,887.25 萬元、46,682.12 萬元和 785,132.51 萬元。2019 年至 2021 年,公司經營業績高速增長,主要原因系:(1)半導體顯示面板價格自 2020 年一季度觸底反彈,並迎來一輪較爲強勁且持續的上行期,直至 2021 年三季度開始衝高回落;(2)公司滁州、綿陽、長沙等新建面板產線產能陸續釋放,產品銷量大幅增長。

自 2021 年三季度以來,半導體顯示面板價格持續回落, 2022 年 1-6 月公司面板平均銷售單價較 2021 年下降 66.26%。受此影響,公司 2022 年上半年經營業績大幅下滑,公司 2022 年上半年歸母淨利潤爲 24,995.14 萬元,扣非歸母淨利潤爲-139,954.29 萬元,發行人 2022 年業績預計將大幅下滑。若未來因全球宏觀經濟衰退、國際地緣衝突加劇、新冠疫情反覆、國際貿易摩擦加劇等因素導致終端消費電子需求進一步疲軟,或行業擴產過度、市場競爭加劇等導致供需結構失衡,半導體顯示面板價格或將進一步下跌,公司可能面臨經營業績大幅下滑,甚至虧損的風險。

問題 20.關於上市標準

申請文件顯示,發行人選擇的上市標準爲《深圳證券交易所創業板股票上市規則》第 2.1.2 條第(一)項,即“預計市值不低於 10 億元,最近一年淨利潤爲正且營業收入不低於 1 億元”。

請發行人:

(1)說明預計市值分析報告中關於估值結論的支持證據,就相關重要參數進行敏感性分析,說明預計市值分析的合理性。

(2)結合主營業務、產品構成、核心技術等因素,說明選取的同行業公司的恰當性,預計市值的測算過程及其客觀性。

請保薦人發表明確意見。

一、說明預計市值分析報告中關於估值結論的支持證據,就相關重要參數進行敏感性分析,說明預計市值分析的合理性

(一)預計市值分析報告中關於估值結論的支持證據

在《預計市值分析報告》中,發行人運用可比公司法,並參考發行人報告期內最近一次外部股權融資的估值水平對預計市值情況進行了分析。相關測算過程如下:

1、可比公司法

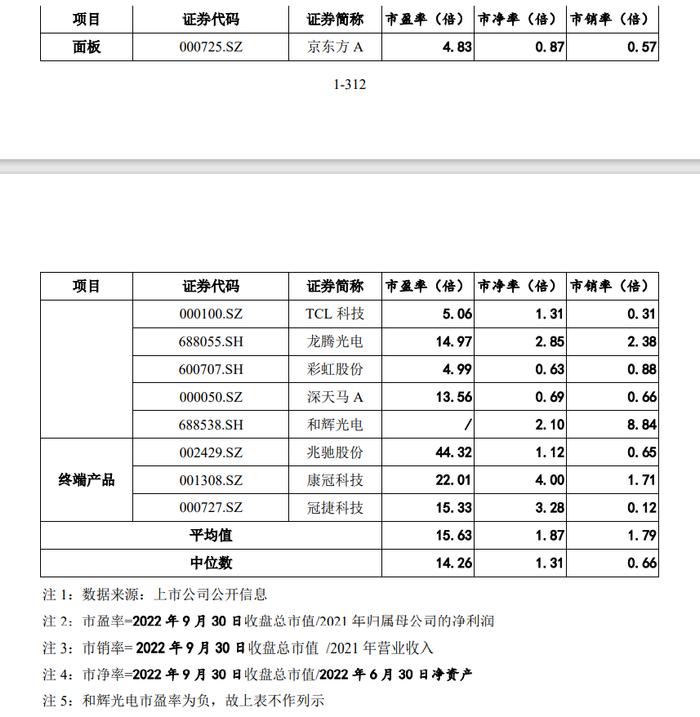

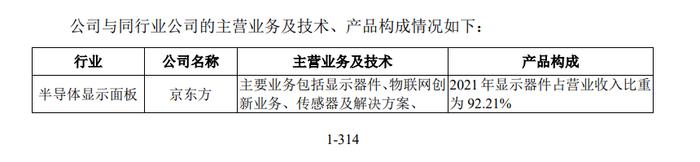

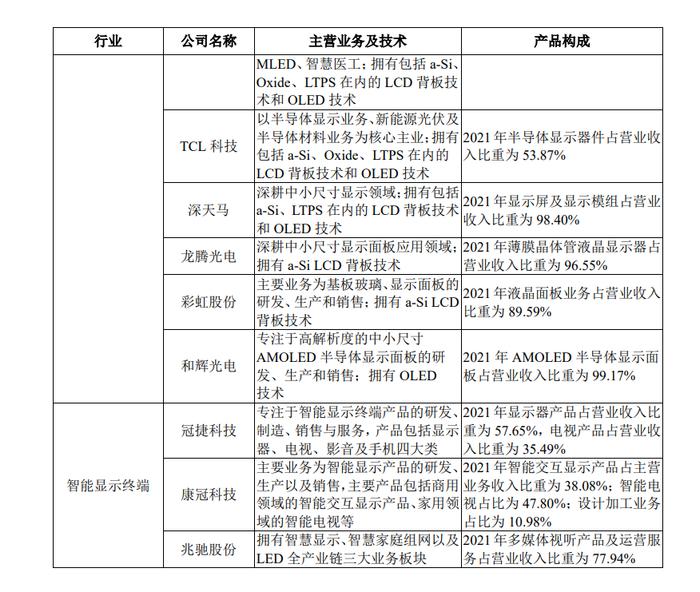

發行人是一家專注於半導體顯示領域的中國領先、世界知名的科技公司,主營業務爲研發與製造半導體顯示面板及智能顯示終端,本次發行預計市值報告的可比公司的選取範圍爲 A 股上市的面板廠商、電視、顯示器整機代工企業,所選取的可比公司具體爲京東方 A、TCL 科技、龍騰光電、彩虹股份、深天馬 A、和輝光電、兆馳股份、康冠科技、冠捷科技。

發行人採用上述可比公司的市盈率、市銷率、市淨率作爲估值指標對公司預計市值進行測算。可比公司對應的估值指標具體如下:

如上表所示,綜合參考可比公司的估值水平,根據公司 2021 年主營業務收入 350.67億元、歸屬母公司淨利潤 54.06 億元、2022 年 6 月末歸屬母公司淨資產 118.24 億元,公司預計市值不低於 10 億元。

2、報告期內最近一次外部股權融資情況

2020 年 12 月-2021 年 3 月,公司引入深創投、京東方創投等 8 名外部投資者。本次外部股權融資對應的公司投後估值約爲 303.45 億元。參考報告期內公司最近一次外部股權融資估值水平,在首次公開發行並上市時,公司預計市值不低於 10 億元。

綜上,基於可比公司估值法和報告期內公司最近一次外部股權融資估值水平,在首次公開發行並上市時,公司預計市值不低於 10 億元,符合《深圳證券交易所創業板股票上市規則(2020 年修訂)》第 2.1.2 條的第二套標準。

(二)就相關重要參數進行敏感性分析,說明預計市值分析的合理性

在可比公司法下,以可比公司市盈率、市銷率、市淨率分別作爲關鍵參數進行敏感性分析,具體情況如下:

由上表可得,假設公司可比公司的估值指標分別下降 5%、10%、20%和 30%,公司預計市值仍遠高於 10 億元,符合《深圳證券交易所創業板股票上市規則(2020 年修訂)》第 2.1.2 條的第二套標準。

可比公司法爲行業內通用的估值方法,在常用的估值指標中,市盈率、市淨率均適用於發行人可比公司分析,是適合發行人本次首次公開發行的估值指標。發行人充分考慮目前市場情況,選擇可比公司相關估值區間作爲公司 IPO 估值參考區間。此外,由於報告期內公司曾進行外部股權融資,公司還根據報告期內最近一次外部股權融資的估值水平(約爲 303.45 億元)作爲預計市值的參考。基於可比公司估值水平和報告期內公司最近一次外部股權融資估值水平,在首次公開發行並上市時,公司預計市值不低於10 億元。

綜上,發行人預計市值分析具有合理性。

二、結合主營業務、產品構成、核心技術等因素,說明選取的同行業公司的恰當性,預計市值的測算過程及其客觀性。

公司主營業務爲研發與製造半導體顯示面板及智能顯示終端。公司選擇了主營業務與公司相似、產品類型與公司較爲一致的同行業企業作爲可比公司。其中,半導體顯示面板行業 A 股上市公司包括京東方、TCL 科技、深天馬、龍騰光電、彩虹股份及和輝光電;智能顯示終端行業 A 股上市公司包括冠捷科技、康冠科技、兆馳股份。

如上表所示,公司選擇了主營業務與公司相似、產品類型與公司較爲一致的同行業企業作爲可比公司,選取的同行業公司恰當,結合同行業公司的估值指標及發行人最近一次融資估值,預計市值的測算過程合理、客觀。

三、覈查程序和核查意見

(一)覈查程序

保薦人履行了以下覈查程序:

1、查閱了發行人可比公司定期報告等相關資料,瞭解相關公司主營業務情況、產品結構、利潤水平等情況;

2、瞭解公司所屬行業常用的相關估值指標,並從公共信息平臺獲取可比公司相關指標數據;

3、查閱了發行人最近一次外部股權融資相關的工商底檔及增資協議。

(二)覈查意見

經覈查,保薦人認爲:

1、發行人預計市值測算所選取的可比公司恰當,估值指標選取合理,預計市值測算過程依據充分,在對關鍵參數進行敏感性分析後,預計市值測算結果仍符合公司選擇的“預計市值不低於 10 億元”的上市標準,預計市值分析合理。

2、結合主營業務、產品構成、核心技術等因素,發行人選取的同行業公司恰當,預計市值的測算過程合理、客觀。