自然人股东背景不受待见 个人系公募渴望阳光雨露

|

来源:证券时报

创办一家公募基金是一种怎样的体验?

“遇到的困难远超过当初的想象!”这是一位个人系公募创始人给证券时报记者的答案。

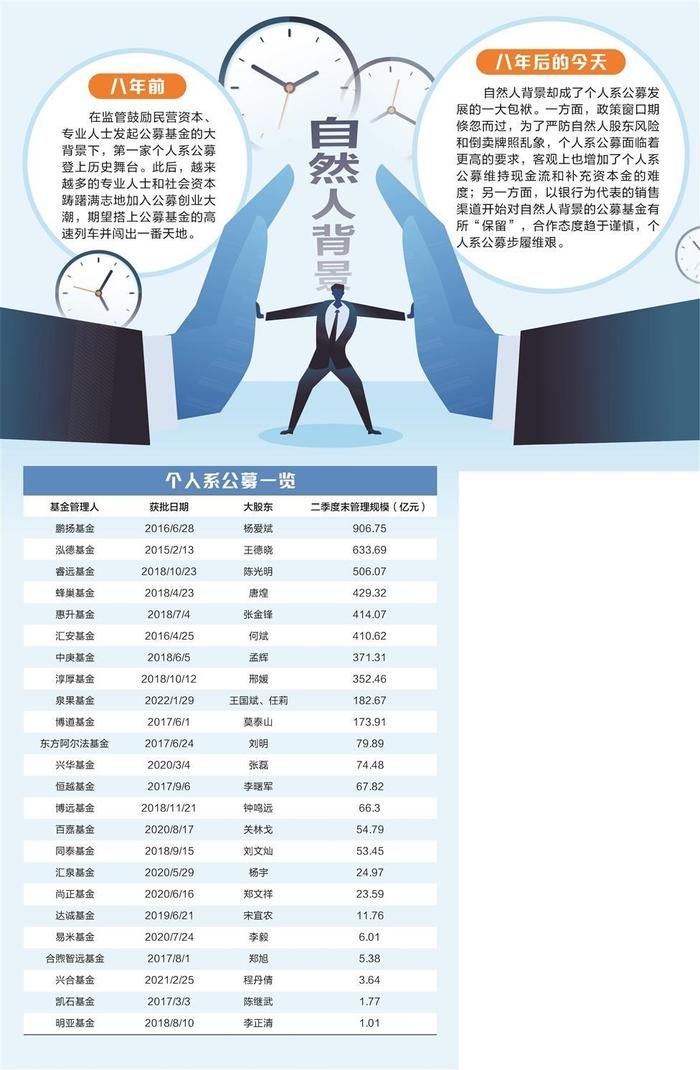

八年前,在监管鼓励民营资本、专业人士发起公募基金的大背景下,第一家个人系公募登上历史舞台。此后,越来越多的专业人士和社会资本踌躇满志地加入公募创业大潮,期望搭上公募基金的高速列车并闯出一番天地。

八年后的今天,自然人背景却成了个人系公募发展的一大包袱。一方面,政策窗口期倏忽而过,为了严防自然人股东风险和倒卖牌照乱象,个人系公募面临着更高的要求,客观上也增加了个人系公募维持现金流和补充资本金的难度;另一方面,以银行为代表的销售渠道开始对自然人背景的公募基金有所“保留”,合作态度趋于谨慎,个人系公募步履维艰。

一位个人系公募高管在接受采访时表示,个人系公募遇到的问题,首先需要从自身找原因,不能把困难轻易推给外部环境,打铁首先还得自身硬,要以持续稳健的业绩回报持有人,方能踏过艰难险阻;另一方面,个人系公募也期盼政策层面更多赋能与助力,进一步优化监管环境,让个人系公募更多享受到公平准入、平等竞争的阳光雨露。

六成未能盈亏平衡

“不知道还能撑多久,自己选的路,含着泪也要坚持下去。”近日,一位个人系公募创始人面对证券时报记者,语气中既有苦苦煎熬的痛苦,又有坚韧相守的执著。

几年前,他从一家头部公募辞职,将自己的大部分积蓄拿出来创办了这家个人系公募,却连年亏损。“虽然预料到创业肯定很难,但很多事情是超出预期的,比如说市场环境的变化,我们本来想通过个人系公募的机制,实现公司利益和持有人利益的深度捆绑,做点长远的事情,但现在连生存下去都很困难。”

像上述这样挣扎在生存线上的个人系公募还有很多,据Wind数据统计,截至2023年二季度末,全市场一共有24家已经展业的个人系公募,其中14家公司的管理规模不足100亿元,占比约六成。

“100亿是一个盈亏门槛。”华南某个人系公募总经理向证券时报记者表示,“对于一家公募基金公司来说,权益基金加固收基金至少100亿才能盈亏平衡,因为权益基金很难上量,债券基金的管理费很低,还要分给渠道50%的尾随佣金,真正留给公司的其实寥寥无几。”

另一家个人系公募的创始人也表示基本认同,“这可能和私募有很大不同。如果是做家私募,业绩还可以的话,一二十个亿可以活得很舒服,但是公募的运营成本很高,比如一个硬指标就是从业人员至少要30个人,然后还有庞大的销售服务费、系统建设费、律师费等一系列成本,我们粗略算过,在严控成本的情况下,净收入至少要3000万才能打通各种成本”。

他进一步总结了个人系公募普遍面临的困难:一是相比机构系公募,个人系公募在股东资源上先天不足,商务合作资源少;二是各大渠道准入门槛较高,个人系公募很难拓展渠道;三是个人系公募产品与业务类型单一,不利于公司在不同市场环境下捕捉规模增长点;四是投资者对个人系公募的顾虑较多,获得市场认可仍需较长时间。

某个人系公募分管市场的副总经理向记者表示,由于初创时新主体没有历史业绩,公司很难进入渠道和机构客户的准入名单,前几只产品都需要以发起式基金的形式才能募集成立,且常常被渠道收取更高比例的尾随佣金,给公司在成立初期拓展业务带来了很大困难。

与此同时,个人系公募在初创期大多只有1个亿左右的资本金,对于公募基金来说其实并不宽裕,而成本控制也会制约长期发展。他提到,“随着运营成本的提高,基金公司的盈亏平衡点也越来越高,在资本金有限的情况下,初创的个人系公募可能会面临更大的生存压力”。

“确实有几家个人系公募积累了一定的规模,或是因为成立较早吃到时代红利,或是因为实现了创始人的流量变现,但能在成立之初就能一呼百应的新公司毕竟只是少数,大多数仍然十分困难,只能一步一步往前走。公募基金行业的竞争环境还是很激烈的,如果常年盈亏不平衡,最终还得被淘汰掉。”上述个人系公募创始人表示。

渠道与个人系公募合作谨慎

当然,优胜劣汰本就是市场自然选择,没有一个行业可以让所有公司都挣钱,即使是有着牌照红利的公募基金行业。近年来,公募行业越来越市场化,个人系公募活下来本就不易,叠加近两三年市场赚钱效应不佳、行业增速放缓,难免面临生存压力。

但值得注意的是,多位个人系公募人士向证券时报记者反映,近两年来,个人系公募正在因为股东背景在各个维度不受待见,生存处境变得越来越艰难。

个人系公募处境艰难,最明显的便是来自渠道的反馈。众所周知,渠道资源本就是个人系公募的劣势,但近两年,这一情况进一步恶化,以银行为代表的金融机构开始对自然人背景的公募基金有所“保留”,合作态度趋于谨慎。

上述华南个人系公募总经理透露,当下,以银行为主的金融机构往往在与个人系公募合作时设置诸多障碍,比如,有国有银行将基金公司股东性质作为重要指标,若股东背景为自然人,则该项评分为零,使得同等条件下个人系公募基金开展业务要远难于其他公募,个别银行甚至明确要求不许与个人系公募基金合作开展业务。

“以某大型股份银行为例,在2016年到2020年前,该行曾经非常看重和小而美公司的合作,扶持了多家个人系公募,但从2020年开始,该行从风控的角度有意控制单一基金公司的代销规模,再到2021年,由于核心资产风格掉头直下,叠加个人系公募的一些风险事件频发,该行对个人系公募的合作就更加谨慎了。” 一位个人系公募的渠道销售人士说。

该渠道销售人士从公司内部、代销渠道两个维度,向记者分析了个人系公募在展业过程中遇到的困难:

从公司层面来讲,他认为,个人系公募的产品风格普遍过于单一,很容易一荣俱荣一损俱损。“比如,业内有几家以主动权益著称的个人系公募,投资风格普遍偏核心资产,因此在过去两年的中小盘风格下业绩不佳,使投资者对于整个公司的投资能力都产生了质疑。再加上这些个人系公募多是靠创始人、明星基金经理光环起家,规模增长更快,受到的反噬也更大。”

从渠道层面来讲,他以自己一线的工作感受来说,近两三年,各大渠道尤其是银行对待个人系公募的态度越来越谨慎。他认为,在基金销售市场整体较为低迷的背景下,银行现在的合作理念是“抱团取暖”,倾向于寻找一些本身自带流量和资源的头部公募,挑选合作伙伴的理念发生了很大转变。“虽然没有说封杀个人系,但是也不会重点合作了。比如最近,上述大型股份制银行以地铁广告的形式宣传了自己重点合作的基金公司,其中已经没有一家主动权益的个人系公募。”

“现在只有券商渠道对于个人系的包容度还比较高,所以现在有个人系公募已经放弃银行渠道,主做券商和电商。”上述渠道销售人士透露,“有一个明显的趋势是,券商结算基金会越来越多。”

甚至也有个人系公募开始淡化渠道,主做直销。“渠道很难帮我们卖出量,我们现在直销大概占了百分之八九十,主要是来自于一些机构自营资金。”上述个人系公募创始人透露。

前端风险防御政策逐渐增多

如果说渠道的谨慎是来自一线的风吹草动,那么,自去年以来关于个人系公募的种种风险防御政策,便是吹向个人系公募的那股“风”。

2022年4月26日,《关于加快推进公募基金行业高质量发展的意见》发布,其中提到的 “审慎有序核准自然人发起设立基金管理公司”,预示着对个人系公募准入审批的收紧。

紧随其后,2022年6月20日开始施行的《公开募集证券投资基金管理人监督管理办法》)和配套规则,从“准入-内控-经营-治理-退出-监管”全链条完善了对个人系公募的监管,更是表现出监管对个人系公募自然人股东风险的担忧,对股权代持、倒卖牌照等违规行为的严防严打。

“近几年,个人系公募的舆论风险、牌照倒卖时有发生,从防范风险和规范行业的角度来说,监管趋严无可厚非,而且非常必要,但也客观上增加了本就经营困难的个人系公募的生存难度。” 一家个人系公募的督察长表示。

一方面,为了防范自然人股东的风险,个人系公募的风险准备金计提比例是其他公募的一倍。

据《关于实施有关问题的规定》第十七条规定,“第一大股东为自然人的基金管理公司,其风险准备金计提比例不得低于基金管理费收入的20%”。但非个人系公募的风险准备金计提比例为10%,是个人系公募基金公司的一半。

“20%的风险准备金对个人系公募来说是非常大的压力,如果再加上给渠道50%的尾随佣金,意味着基金公司到手的可支配收入只有30%。这虽然不会影响利润,但会影响公司的现金流和日常运作。”上述个人系公募的督察长表示。

该督察长认为,风险准备金主要用于弥补因基金管理人或托管人违法违规、违反基金合同、操作错误或因技术故障等原因给基金财产或基金份额持有人造成的损失,因此对于货币基金或者类刚兑业务非常必要,但对于公募基金主要的纯净值化基金产品,风险准备金的意义并不大。“比如债券基金踩雷,客户亏钱,是不能用风险准备金来补贴投资者的。”他说。

上述个人系公募总经理也表示,由于管理费收入是公募基金公司的主要收入来源,公募风险准备金计提比例的不同,导致同样的管理规模,个人系公募的实际可支配收入较非个人系公募更少,使得个人系公募在市场竞争中处于更加不利的地位。

另一方面,为了防止倒卖牌照、变现套利,个人系公募的股权转让、新股东引进也有着严格限制。

《关于实施有关问题的规定》第七条规定,“基金管理公司主要股东为自然人的,该自然人的股权转让对象仅限于该公司其他股东、符合条件的自然人、员工持股平台;基金管理公司第一大股东为自然人的,不得变更为非自然人。”此外,《公开募集证券投资基金管理人监督管理办法》第十二条规定,除员工持股平台外, 个人系公募的“其他股东应当为符合条件的自然人、金融机构或者管理金融机构的机构”。

“从监管的角度来说,这些限制主要是为了防止个人系公募倒卖牌照,变现套利。但对于我们正常经营的公司来说,这些限制使得我们引进新股东的选择范围大大缩小,难以通过补充资本金增加发展动力。” 上述个人系公募总经理指出,“比如,对于金融机构来说,他们大多是不愿意做个人系公募的二股东的。”

急需健全分类监管标准

2023年7月,《中共中央 国务院关于促进民营经济发展壮大的意见》发布,提出了“全面落实公平竞争政策制度”、“引导完善治理结构和管理制度”等多个促进民营经济发展壮大的意见措施。作为公募基金行业中的民营力量,普遍面临生存困境的个人系公募又该如何发展壮大?

“首要还是修炼内功,业绩永远是基金行业最好的通行证。”一家个人系公募创始人表示,个人系公募本身就资源不足,所以更要用业绩说话,因此,他在公司创立之初就坚持以绝对收益理念打造具有特色化和竞争力的产品线,并将投资者实际盈利状况作为基金经理考核的参考指标之一,切切实实为投资者赚到钱。

除了投研维度,一位个人系公募督察长还从公司治理、行业监管、政策导向等角度提出了一些建议:

首先,从公司治理的角度,他认为,所有股东都是自然人并不是一个特别健康的股权结构,很容易出现一言堂的问题,如果政策允许,个人系公募也可以尝试混合所有制,引进一些国资、外资相互制衡,比如国资有严格审计和信用背书,外资有国际视野和严谨风控,这种结构可以各取所长又比较稳定。

其次,从行业监管的角度,他建议,基金行业需要向券商行业学习,健全分类监管标准,而不是以股东背景、股权性质来区分公司的实力和风险。“比如,如果一家个人系公募五年没有发生风险事件,风险准备金计提比例可以降到10%,或者可以优先批复一些政策支持性产品、创新性业务。”

此外,从政策导向的角度,他认为,当前个人系公募面临的前端风险防御政策太多,确实不利于各公司发挥主观能动性。如果可以多些奖励政策,少些防御政策,可能会更利于激发个人系公募的活力。

上述华南个人系公募总经理也提到了类似问题,“如果股权穿透来看,一些机构系公募、外商独资公募的实际控制人也是自然人,以机构系、个人系来区分基金公司本就是个不太准确的分法,不如以产品为抓手对基金公司进行分类评级、分类管理”。

“如果把基金行业比作一片森林,那这片森林里面既要有参天大树,也要有灌木丛林、野花野草,这才是一个正常的生态。”上述华南个人系公募总经理表示。