步長製藥經營現金流銳減超8成背後:警惕醫療賄賂與“掏空”風險

出品:新浪財經上市公司研究院

作者:天利

近日,步長製藥披露了2023年半年度報告。報告顯示,今年上半年步長製藥實現營業收入69.58億元,同比下降1.98%;實現歸母淨利潤7.46億元,同比下降8.83%;實現歸母扣非淨利潤6.09億元,同比下降5.4%;實現經營活動產生的現金流量淨額2.68億元,同比下降81.21%。

資料來源:步長製藥2023年半年報

結合往年數據及公司動態對半年報進行進一步梳理分析後可以發現,在部分核心產品被移出醫保目錄後,公司銷售商品、提供勞務收到的現金已連續三年下降,但一直被詬病的銷售費用仍維持高位。此外,公司還存在高溢價對外收購或向虧損公司增資,以及投資子公司迅速資不抵債等現象。

七年無進展的循證醫學研究 居高不下的銷售費用

在之前的文章《前十大服務推廣商中有8家疑似“皮包公司”步長製藥近75億元銷售費用流進了誰的口袋?》中,我們已經對步長製藥銷售費用的支付對手方進行過探究,發現公司的銷售費用主要流向“皮包公司”,資金最終去處無法查明。

在2023年半年報“營銷優勢”部分存在如下表述,“公司營銷模式的核心競爭優勢在於腦心同治論指導下的專業化學術推廣。公司通過腦心同治學院、腦心同治學術交流會開展在校教育和臨牀醫生繼續教育,通過學術推廣會介紹公司產品特點及相關領域的最新發展趨勢,凝聚認可公司產品的醫師團隊,以循證醫學方法證實產品療效,將產品的學術優勢轉化爲市場優勢。”

“公司循證醫學研究讓學術帶頭人及更多醫生參與到產品的再評價當中,讓醫生通過實際用藥經驗瞭解公司產品,並支持醫生在科研工作中取得更大成就;循證醫學研究亦爲銷售人員與醫生的溝通提供臨牀數據支持,銷售人員按照公認的評價標準將產品信息傳達給臨牀醫生,有利於醫生全面瞭解公司產品。”

不難看出,步長製藥對於銷售費用的使用目的符合對學術推廣的一般定義,但結合歷年年報表述以及公司核心產品來看,上述說辭或缺乏說服力。

從產品角度來看,步長製藥產品結構相對固化,主要依賴於腦心通膠囊、穩心顆粒、丹紅注射液、谷紅注射液、複方腦肽節苷脂注射液、複方曲肽注射液、銀杏蜜環口服溶液七大核心產品。2023年半年報顯示,上述產品在報告期內的合計收入達44.61億元,佔當期總營收的64.11%。其中,腦心通膠囊、穩心顆粒、丹紅注射液和谷紅注射液爲知名獨家品種,銷售收入佔當期總營收的比例爲55.52%。

在步長製藥2017年年報中,對於四大知名獨家品種存在如下表述,“腦心通膠囊、穩心顆粒、丹紅注射液和谷紅注射液均是經過長期市場檢驗的成熟品種,對中風、心律失常、供血不足和缺血梗塞等常見心腦血管疾病療效確切,受到了醫生和患者的廣泛好評。2012年穩心顆粒完成了歷時三年的循證醫學研究臨牀試驗,其對心律失常的療效再次得到了肯定。腦心通膠囊、丹紅注射液循證醫學研究亦在穩步進行。”

資料顯示,腦心通膠囊於1993年上市,穩心顆粒於1995年上市,丹紅注射液於2002年上市,谷紅注射液於2003年上市。其中,除了穩心顆粒於2012年完成了循證醫學研究臨牀試驗外,其餘產品近年來並未取得明顯的研究進展。腦心通膠囊、丹紅注射液的循證醫學研究與2016年上市時的表述完全一致,仍處於“穩步進行”中。

資料來源:步長製藥2023年半年報

正如公司在財務報告中所言,各核心產品已經歷時間和市場的考驗,但步長製藥花在學術推廣上面的費用卻常年未見下滑。Wind數據顯示,步長製藥自上市以來的銷售費用率長期在50%左右,這令人頗爲不解。

2021年的一份判決書則顯示,步長製藥畸高的銷售費用背後或涉及虛開發票套取資金體外使用的現象。

《菏開檢刑檢刑訴〔2021〕111號》起訴書顯示,山東省菏澤經濟開發區人民檢察院對被告人王某某、吳某某等人涉嫌虛開發票罪、故意銷燬會計憑證罪提起公訴。接受虛開發票的公司中,包括山東步長製藥股份有限公司旗下的山東丹紅製藥有限公司、陝西步長製藥有限公司、邛崍天銀製藥有限公司、步長製藥四家公司介紹虛開增值稅普通發票523份,票面金額合計人民幣4905.07萬元,價稅合計4910.16萬元。

這不是步長製藥第一次涉及虛開發票事件。2021年4月12日,財政部對包括步長製藥在內的19家醫藥企業作出行政處罰。處罰公告顯示,被處罰的19家醫藥企業存在着使用虛假髮票、票據套取資金體外使用,虛構業務事項或利用醫藥推廣公司套取資金,賬簿設置不規範等違規行爲。其中,步長製藥以諮詢費、市場推廣費名義向醫藥推廣公司支付資金,再由醫藥推廣公司轉付給該公司的代理商,涉及金額5122.39萬元。

通常而言,生物醫藥企業虛開發票套取資金的動因包括:

1.掩蓋資金真實用途,並將資金實際用於行賄醫生、醫藥管理層和採購人員等;

2.爲虛增營業額、擴大銷售收入或者製造企業虛假繁榮;

3.非法抵扣稅款從而偷逃增值稅;

在產品本身已無多大推廣必要的情況下,步長製藥長期居於高位的銷售費用或需警惕上述風險隱患的產生。

投資設立子公司1年就資不抵債 溢價505.46%收購被監管“一問就撤”

2022年以來,步長製藥資本運作動作頻現,但項目質量卻大多不盡人意。

資料來源:wind

2022年8月11日,步長製藥發佈公告稱控股子公司步長健康產業(浙江)有限公司(以下簡稱“步長浙江”)擬以4888萬元收購步長健康管理(上海)有限公司100%股權。

資料顯示,步長健康管理原名“上海海斯萊福保健食品有限公司”,經營範圍爲食品經營;貨物進出口;技術進出口等。2021年3月份,步長製藥董事會通過決議,授權其使用步長字號,隨後其更名爲步長健康管理。

根據估值報告書顯示,截至2022年5月31日,步長健康管理的總資產41.95萬元,負債總額1250.44萬元,淨資產-1208.49萬元。2021年及2022年1-5月營業收入均爲0,淨利潤分別爲-53.66萬元和-14.23萬元。共有在職員工人數3人,正式合同2人,退休返聘1人。

面對這樣一家高度疑似“空殼”公司的標的,步長製藥卻採用彈性極大的收益法對其進行估值,並給出近五千萬的收購價格。經計算,該次收購增值率約爲505.46%。

值得一提的是,在步長健康管理的負債中,需支付給胡存超的應付賬款佔據了主要部分,數額爲1152.75萬元。胡存超還同時持有收購方,也就是步長浙江5%的股權。此外,估值報告顯示,步長健康管理與步長製藥全資子公司山東步長醫藥銷售有限公司(山東步長)簽署委託協議,將相關業務交由山東步長進行操作。

對此,上交所針對該次收購出具了監管函,並要求補充披露步長健康管理的歷史沿革,高溢價收購的原因及合理性,是否存在利益輸送,估值溢價率較高的原因及合理性以及未來業績預測的可實現性等。隨後,於8月23日,步長製藥發佈公告,以與步長健康管理就本次收購事項未能達成最終共識爲由取消了本次收購。

在收購案流產之後,步長製藥又於今年3月份向長睿生物增資6400萬元,並於增資完成後再度以1010萬元的價格收購長睿生物10.1%的股權。

與步長健康管理類似,長睿生物的經營情況同樣並不理想。財務數據顯示,截至2021年12月31日,長睿生物資產總額52.07萬元,負債總額68.35萬元,淨資產-16.28萬元,2021年度營業收入0萬元,淨利潤-50.97萬元。5個月後,也就是2022年5月,長睿生物資產總額激增至3712.06萬元,淨資產也由負轉正達到3310.16萬元。同期營業收入2.83萬元,淨利潤-278.52萬元。

除了向經營情況不佳的企業增資以及高溢價收購“空殼”公司外,步長製藥還存在投資子公司後迅速資不抵債的情形。

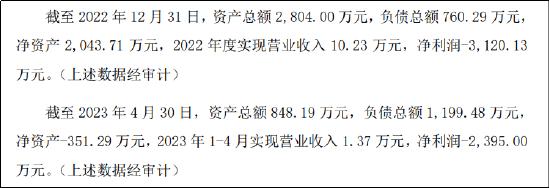

2023年6月27日,步長製藥召開第四屆董事會第四十次會議,決定將2021年投資成立的子公司步長濤醫雲健康科技(杭州)有限公司(簡稱“步長濤醫雲健康”)90%的股權賣給自然人趙蘊華,作價1元。按照此前成立合資公司約定的出資比例和日期,步長製藥已累計向步長濤醫雲健康投入約3600萬元。

值得關注的是,與收購長睿生物的情況相反,步長製藥轉讓步長濤醫雲健康前夕,公司的資產卻突然出現大幅下滑,致使淨資產由2043.71萬元轉爲-351.29萬元。

資料來源:步長製藥公告