美CPI又“抬頭”,年內還可能加息?有色主邏輯未變

大家早上好,來看下熱點消息。

有色板塊普跌

昨日,有色金屬板塊出現普跌,其中滬鎳、滬錫和氧化鋁期貨跌幅較大。

對於普跌行情,弘業期貨有色研究員張天驁認爲,主要是前期漲幅過大帶來的技術性調整。8—9月,國內持續推出經濟支持政策,尤其是房地產相關政策受到國內外高度關注,也帶動有色金屬顯著反彈,多品種升至年內高位附近。但目前樂觀情緒開始減弱,市場關注焦點轉向歐洲央行、美聯儲貨幣政策,以及近期歐佩克減產導致的油價飆升等因素。

“週三有色金屬普遍下跌,但跌幅均較爲有限,屬於正常波動。”張天驁說,整體而言,價格走勢的主導邏輯暫未出現明顯改變。後續還是要重點關注全球央行貨幣政策等因素。分品種看,錫市場供應有望逐漸增加,下游需求小幅好轉,終端以剛需爲主,基本面仍然偏弱。鎳市場情緒有所好轉,但國內供應偏緊狀況有所鬆動,相對來說低庫存對價格支撐明顯,後市可能延續振盪走勢。氧化鋁受到國際能源價格影響較大,原油持續拉漲之下,後市走勢可能繼續偏強。

寶城期貨研究所負責人閭振興同樣認爲,有色板塊普跌主因是市場氛圍走弱,商品整體下行。“當前鎳、錫等走弱的品種有個共性,就是累庫。”他說,鎳供需矛盾不突出,但目前LME和滬鎳皆累庫,壓制鎳價。國內錫現貨貼水,供需依然偏弱,全球顯性庫存高企。氧化鋁運行產能處於高位,但受礦石影響難有增量,需求表現亮眼,氧化鋁整體供需緊平衡。鎳、錫、氧化鋁均在上週見頂回落,整體邏輯未有明顯變化。

對於近期價格持續抬升的氧化鋁週三出現明顯下跌,東證期貨有色分析師孫偉東表示,主要是受整個商品市場情緒拖累。基本面方面,隨着氧化鋁價格上行,行業盈利能力改善,企業增產意願加強,9月山西地區增產計劃或達175萬噸。長期來看,氧化鋁仍有200萬—400萬噸產能具備復產能力,供給相對充裕。

而消費側,他介紹,隨着雲南地區電解鋁復產完畢,國內電解鋁產能短期已經接近達峯,需求改善空間有限。從氧化鋁供需維度來看有逐步轉爲過剩的壓力,近期過高的盤面利潤很難維持。總體來看,預計後續氧化鋁期貨繼續大幅上行的阻力較大。

“近期電解鋁價格同樣有所回調。”他補充說,國內供應方面,雲南電解鋁企業復產完畢,年內供給端增復產寥寥無幾,國內運行產能階段達峯。唯一變量在於西南地區四季度工業用電保障情況,目前市場尚未對此做出計價。需求方面,近期國內下游消費表現一般,建築型材企業開工率明顯下滑。山東、廣東以及湖南等地的建築型材廠出現減產甚至停產,下游觀望情緒明顯。儘管進入“金九銀十”,需求會逐步轉暖,但從最近幾年的情況看,需求的回暖可能需要等到10月,短期需求可能仍將承壓。“結合供需來看,原鋁市場短期面臨一定的累庫壓力,疊加進口貨源衝擊,鋁價階段性承壓。不過,總體來看,年內鋁基本面相對健康,我們認爲鋁價會維持偏強走勢。”孫偉東說。

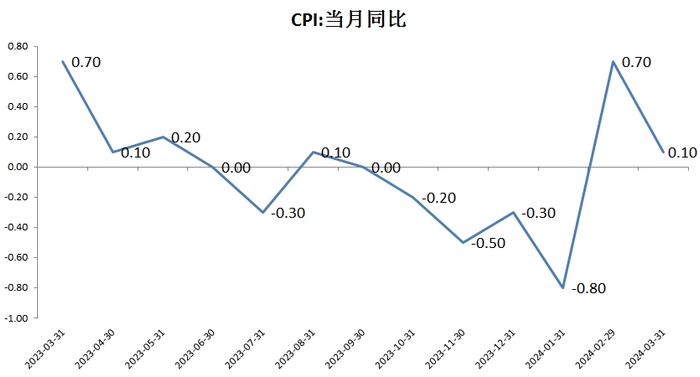

美國8月CPI超預期,後續還需關注美聯儲加息情況

昨日晚間公佈的美國8月CPI數據顯示,美國8月未季調CPI同比升3.7%,預期升3.6%,前值升3.2%;季調後CPI環比升0.6%,預期升0.6%,前值升0.2%;未季調核心CPI同比升4.3%,預期升4.3%,前值升4.7%;核心CPI環比升0.3%,預期升0.2%,前值升0.2%。

從美國8月CPI數據來看,孫偉東介紹,整體CPI回升,核心CPI保持回落趨勢,但核心CPI月率升至0.3%,高於市場預期。預計美聯儲9月大概率暫停加息,但何時轉爲降息仍有較大不確定性,需觀察後續通脹以及就業數據。美國高利率環境對於國內有色金屬價格會形成一定拖累,但由於美聯儲轉向寬鬆只是時間問題,因此,只要不發生嚴重的經濟衰退或“黑天鵝”事件,海外風險相對可控。

對於美國8月CPI的反彈,閭振興認爲,主要是因爲去年同期低基數以及原油價格走強。8月以來美元指數持續走強,受美強歐弱經濟格局以及通脹反彈所傳導的加息預期影響,美元指數漲幅較大且已處在年內高位。“雖然我們認爲市場計價比較充分,但CPI表現依然施壓美聯儲,美元指數或繼續向上波動,短期有色承壓。”他說。

另外,張天驁介紹,美國CPI數據將直接影響美聯儲貨幣政策走向。目前市場預計下週美聯儲再度暫停加息,但11月加息25基點的概率在40%左右。受近期原油價格持續大漲的影響,美國物價數據再度走高,8月CPI超預期,但扣除能源的核心CPI數據走弱。預計美聯儲可能會更多考慮通脹因素,年內再度加息一次的概率仍然存在,後市可能對有色金屬形成壓力。除此之外,後續有色板塊還需主要關注中國宏觀政策的影響,以及本週歐洲央行和下週美聯儲利率決議等。

閭振興還提到,後續有色板塊需要關注旺季下游開工情況,在國內有色低庫存現狀下,或將呈現被動去庫狀態,屆時有色金屬上行概率較大。此外,美元指數走勢很大程度上將影響外盤有色金屬,進而對國內有色金屬成干擾。

從國內情況來看,孫偉東表示,國內地產、地方債務化解等政策頻出,政策託底經濟信號明顯。隨着國內通脹數據、製造業PMI以及金融數據的邊際好轉,國內經濟延續向好態勢。但決定國內需求彈性的依然是地產需求的改善程度,接下來一段時間需密切關注地產數據的變動。此外,目前國內外製造業庫存水平總體偏低,後續如果庫存週期見底進而轉向補庫週期,可能會給有色金屬需求帶來明顯提振。