德國經濟車輪越陷越深,數字轉型勢在必行

21世紀經濟報道特約研究員王應貴、劉芷辰澳門報道

爲了遏制通貨膨脹,歐洲中央銀行於9月14日再次把基準利率提高了25個基點,從9月20日起,主要再融資操作(公開市場操作)利率、邊際貸款利率(隔夜拆借率)和存款利率(商業銀行在中央銀行的隔夜存款)分別上調至4.50%、4.75%和4.0%。

雖然德國通貨膨脹壓力有所減緩,8月通脹率仍高居6.1%,高於歐元區的5.3%,歐洲中央銀行加息(被視爲今年最後一次)無疑給了掙扎中的德國經濟當頭一棒。歐盟委員會9月11日發佈的夏季經濟預測報告認爲,今年德國經濟將同比萎縮0.4%,是歐盟各主要經濟體中唯一經濟同比下降的國家。

昔日被視爲歐洲經濟引擎的德國持續低迷,現被嘲諷爲“歐洲病夫”。根據世界銀行2022年數據,德國、法國、意大利和西班牙分別佔歐元區經濟總量的29.0%、19.8%、14.3%和10.0%。據FactSet,自2019年第四季度以來,按歐元區內經濟增長速度排名,荷蘭(6.6%)、希臘(5.9%)、葡萄牙(4.4%)、比利時(3.8%)和奧地利(3.5%)分別居前五名,芬蘭(2.2%)、意大利(2.2%)、法國(1.7%)、西班牙(0.4%)和德國(0.2%)居後五位,德國墊底。由於德國在歐元區和歐盟中的重要地位,不少分析人士不免對歐洲未來感到悲觀。

德國經濟低迷狀態持續

德國屬於典型的發達國家,同時又是西歐最大工業強國。2023年第二季度,德國家庭消費佔總產值的50.8%,企業投資佔23.5%,政府支出佔21.7%,淨出口佔4.0%(出口貿易佔GDP的47.7%,進口貿易佔43.7%)。2018年初,德國淨出口佔GDP的7.2%,而2023年對外出口貿易卻萎縮,第二季度佔比滑至4.2%,經濟增長失速,於是一些輿論把德國經濟衰落歸結於製造業沒落,各種唱衰德國的論調充斥媒體。更有一些評論把德國經濟表現和國家足球隊比賽成績聯繫起來,最近兩屆世界盃德國隊小組賽就被淘汰出局,是經濟原因還是足球水平?

許多分析認爲,自2018年以來,德國經濟一直在彷徨掙扎中。2018年,德國四個季度年化增長率分別爲1.6%、2.3%、1.1%和0.9%;2019年,四個季度增長全面滑坡,增速分別爲0.6%、0.0%、1.0%和0.3%。疫情暴發後,德國第一季度經濟增長1.9%,其餘三個季度盡墨;2021年,德國經濟出現了報復式反彈,但很快失去動力;2022年經濟增長無力,這種狀態一直持續到2023年第二季度,大多數人認爲,德國第三季度和第四季度也不會有什麼指望。國內需求疲軟,特別是消費低迷,目前大多數商品和服務價格偏高且持續上升,因而沉重地打擊了復甦中的經濟。

通貨膨脹削弱居民購買力

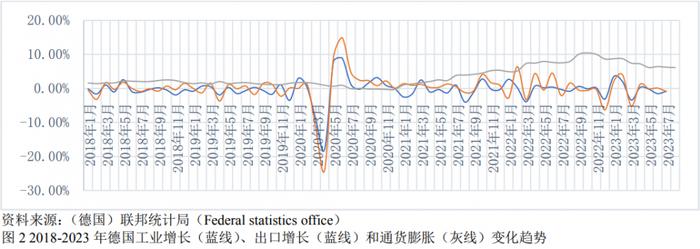

二戰結束以來,德國中央銀行堅定地執行了反通脹貨幣政策,把通脹水平牢牢地控制在2.0%左右,鑄就了經濟發展奇蹟,讓那些飽受通脹之苦的歐盟其他國家看到了希望,歐洲中央銀行的成立充分體現了歐盟其他國家向德國學習的強烈願望,從而推動經濟與貨幣聯盟進程。具有諷刺意味的是,通脹失控,歐洲中央銀行政策效果不明顯。如圖2所示,2021年初歐元區通貨威脅開始顯現,之後便不斷上升,俄烏衝突後通脹再次被拉高,目前水平仍是政策目標值(2.0%)的2倍多。通脹高企的根本原因是能源價格和食品價格飆升,國內居民不得不勒緊腰帶過日子,先滿足基本生活需求,同時削減服務和奢侈品消費。

能源價格飆升也極大衝擊了工業生產。除了人才優勢外,德國工業生產最大的優勢之一就是來自俄羅斯的廉價天然氣。在過去的20多年裏,德國時任總理施羅德和默克爾皆能務實處理德俄關係以及歐盟俄羅斯關係,雙邊能源貿易平穩發展,保障了德國能源供應安全。俄烏衝突爆發後,多輪經濟制裁導致關係不斷惡化,特別是北溪管道被炸後,能源貿易更是陷入困境。2021年,俄羅斯向西歐輸出原油1.39億噸、管道燃氣1323億立方米、液化天然氣174億立方米;2022年,俄羅斯對西歐輸出原油1.12億噸、管道燃氣854億立方米、液化天然氣196億立方米。俄烏衝突影響立即顯現出來,且德國能源缺口最大,成爲多輪經濟制裁後歐盟內最大受害國,各類能源的購買成本遠超出以往水平。

通貨膨脹何時了?這恐怕不是歐洲中央銀行貨幣政策能夠解決的問題,因爲通脹的根源在於國際地緣政治風險上升。俄烏衝突懸而未決總會給一些國家火中取栗的冒險機會,歐盟委員會和成員國在變局中迷失了方向,喪失了自主決策權,對經濟增長危害深遠。

德國出口遭遇海外需求疲軟?

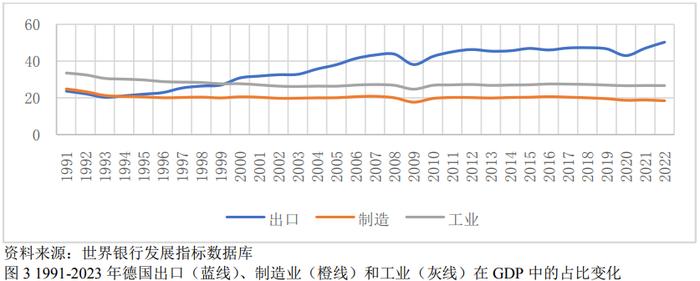

德國是外向型經濟,對海外市場依存度較高。目前海外消費市場不景氣,德國經濟增長就遇到了麻煩。如果出口市場疲軟,且國內消費萎靡不振,經濟增長一定受阻。如圖3,德國出口貿易在國內生產總值中的佔比整體在提高,2022年達到歷史新高—50.34%,因此德國離不開海外市場,“小院高牆”、“ 脫鉤斷鏈”必然會損害德國的核心利益。

德國是僅次於中國和美國的世界第三大出口國,2022年其出口貿易僅比美國少1100多億美元。德國具有超強的出口能力。目前海外訂單減少是全球普遍問題,並非德國一家。今年1-7月,德國出口同比增長2.59%,美國出口同比下跌了1.96%。德國出口貿易似乎並沒有拖累經濟增長,但不可否認的是,與疫情前的2018年比,現階段德國出口貿易波動增大了。

德國製造業擁有高素質的工程師隊伍以及掌握了熟練技能的工人隊伍,然而國內就業市場偏緊,企業招人困難。據相關報道,德國企業招一名員工需要用時半年。同時,政府有關移民申請規定過多,從而加劇了勞工短缺現象。企業埋怨無濟於事,供應能力下降,有時訂單來了也不敢接。

德國工業在世界上首屈一指,工業生產和製造業的附加值在國內生產總值中佔比高於許多發達國家,但最近三十多年出現了一些較爲微妙的變化。1991年,工業生產和製造業在經濟總量中的佔比分別爲33.52%和24.85%,2000年兩項佔比分別降至27.71%和20.55%,之後十多年穩定在這個水平上;2018年又開始下滑,2022年兩項佔比分別再降至26.68%和18.45%。德國出口產品以製成品爲主,在出口貿易中的佔比始終保持在85%左右。德國中高科技產品在出口中的佔比由1991年的45.96%上升至2020年的61.23%。

2022年,德國十大出口商品佔出口總額的68.6%,分別爲汽車(15.5%)、機器(含電腦)(15.3%)、電機設備(10.7%)、藥品(7.5%)、光學、技術和醫療設備(4.8%)、塑料及製品(4.5%)、礦物燃料(3.7%)、鋼鐵(2.3%)、其他化工品(2.1%)和有機化學品(2.1%),汽車及配件、機器(生產資料要素)和化工是德國支柱產業。

大變局下德國數字轉型

在百年未有的大變局下,德國能否把傳統工業體系轉型爲知識經濟體系?能否在逆全球化環境下自主制定國家競爭策略?這不僅僅是德國必須面臨的挑戰,更是其他國家和地區必須認真思考的普遍問題。其實,與其說人們擔心德國的經濟前景,倒不如說他們更關心未來經濟增長新模式。

據聯合國貿發會議(UNCTAD),2021年德國出口產品中信息技術產品在總出口額中的佔比僅爲5.04%,美國爲9.07%,它們均被譽爲世界經濟重心的東亞國家和地區完全超越。2021年,中國內地、日本、韓國、中國香港和中國臺灣的信息技術產品佔比分別爲25.5%、8.61%、29.18%、61.18%和51.47%。許多批評者認爲,德國擅長於扶持傳統行業,如汽車、機械和化工,而拙於培育新型產業,如數字技術產業。長期忽視基礎公共投資導致基礎設施老舊、教育趨於平庸、高速上網差、手機聯通慢、發電和輸電設施落後。德國汽車工業巨頭大衆、寶馬和奔馳的電動車技術落後於特斯拉和比亞迪等中國車企。成本攀升、燃油車需求減弱、行業競爭加劇讓德國汽車業憂心不已。德國僅有一家軟件巨頭是成立於1975年的SAP。德國政府部門仍在使用傳真機。

毫無疑問,德國具有許多優勢,包括創紀錄的就業水平、技術和工程專業知識儲備、國家財政收支狀況等,關鍵是如何逆轉當前的頹勢?今年6月,德國政府與英特爾簽約,出資約110億美元補貼美國公司在德國建兩家工廠,9月與臺積電簽約,出資50億歐元幫助臺積電攜手當地公司(如汽車芯片巨頭英飛凌)在德國建廠。然而,最關鍵的問題是在大變局下德國如何確定國家競爭戰略。現任政府爲多黨聯合政府,各黨派意見不統一,而共識是德國政府和企業的決策模式,這恐怕會極大影響政府和企業的決策效率。

隨着冬季來臨,2023年不一定又是個暖冬,原油價格現已上破了每桶90美元,昂貴的能源成本會讓德國家庭和企業難以消化,個人消費和企業投資是德國經濟的支柱。如果俄烏衝突不能儘快通過談判解決,今年的冬天或許會是個難忘的寒冬。

(作者:王應貴,劉芷辰 編輯:和佳)