中國保險風雲十年:高質量發展與韌性增長並進

保險業不僅是一個獨特的行業,更是對整體經濟穩定發展起到關鍵支撐作用的領域。與傳統的製造業或服務業不同,保險行業通過分散風險和提供經濟安全網,形成了一個複雜但強有力的機制來促進資本流動和社會福祉。

在經濟高潮或低谷時,保險都發揮着穩定器的作用。例如,在自然災害、意外事件或其他不可預測的危急情況下,保險可以爲受影響的個人或企業提供必要的財務支持,使其能夠更快地恢復正常運營。這種經濟安全網不僅減輕了短期的財務壓力,還有助於維護市場信心和社會穩定。

保險行業作爲經濟中的一個重要組成部分,其發展不可避免地受到各種外部因素的影響。在今年的經濟波動之下,這個特殊行業同樣面臨一系列挑戰與機遇。

橫看成嶺側成峯——險企業績各有起伏

2023上半年,全球與國內的經濟狀況都相當複雜,首先,從國際環境來看,全球經濟面臨多重壓力。高通脹和高利率不僅限制了消費者的購買力,還加大了企業的融資成本。地緣政治的不穩定性更是給海外經濟增長和需求帶來了明顯的下滑。金融市場在這種背景下也呈現出高度的波動性,使得投資變得越來越具有風險。

其次,國內經濟雖然有所恢復,但這一趨勢並不穩固。這爲保險業帶來了一系列複雜的挑戰,包括但不限於投資回報率下降、賠付率可能上升以及市場需求的不確定性。

面對這樣的環境,中國前五大保險企業表現各異,但總體趨勢依舊積極。2023年上半年,五家險企的營業收入合計達到1.56萬億元,同比上升6.64%,歸母淨利潤合計達到1290.51億元,同比下降6.80%。

具體來看,在營業收入方面,這五家保險公司的營業收入均實現增長,中國太平同比增長16.45%。在歸母淨利潤方面,五家險企歸母淨利有三家同比下跌,兩家同比增長。其中,中國太平增長20.51%,而中國平安(601318)在這一時期的淨利潤達到了698.41億元,居於行業首位。

頭部五家保險企業能在經濟波動的環境中維持穩健運行,並不是一蹴而就的結果。這背後離不開行業內各企業長期在經營管理、合規性、產品創新和風險控制等方面的持續積累和努力。當我們看到保險行業在2023年上半年的穩健表現時,這並不僅僅是一個孤立的現象,而是基於多年積累和行業內各方共同努力的結果

識得廬山真面目——十年保險業績斐然

回顧過往,從2012年至2022年中國保險業走過的十年,可以用跌宕起伏,而後迴歸保障初心,邁向高質量發展來形容。如果說十年是一個輪迴,中國保險業恰好也正處於這樣一個輪迴的結束,也是新的開端。過去的十年不僅僅是一個週期的終結,更是一個邁向高質量發展的新起點。

回顧十年,保險行業的取得不凡的成績。數據顯示,2022年我國保險業原保險保費收入4.7萬億元。其中,財產險業務原保險保費收入1.3萬億元;人身險業務原保險保費收入3.4萬億元。

具體到企業來看,十年來,中國保險行業的前五大保險企業。其營業收入與淨利潤均實現了大幅的增長。

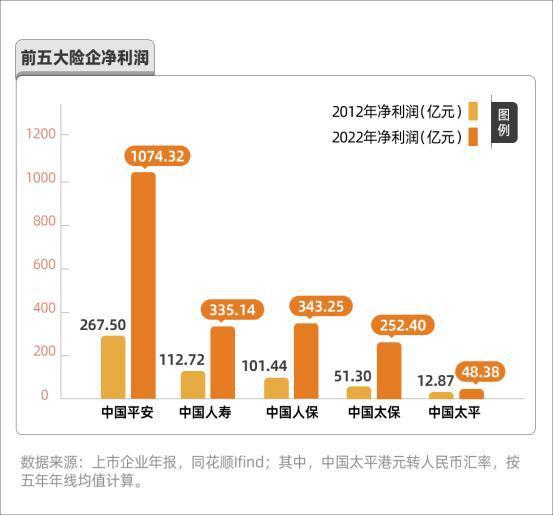

2012年前五大險企的營業收入、淨利潤合計分別爲11,823.68億元、545.84億元,到2022年營收與淨利潤便增長至32,734.87億元、2053.49億元;增長幅度分別爲176.86%、276.21%。

具體來看,中國平安(601318)營業收入增量最大,由2,993.72億,增長至11,105.68億;其次是中國人壽(601628),由4053.79億,增長至8260.55億元。

淨利潤增量來看,中國平安仍居首位。2012年中國平安的淨利潤爲267.50億到2022年中國平安的淨利潤增長至1074.32億元。中國人保(601319)、中國人壽、中國太保(601601)、中國太平各自的利潤也有着較大的漲幅,四家險企2022年的淨利潤均超過2012年淨利潤的2倍以上。

在淨利潤高速增長的背後,各大保險業市值與分紅金額也在不斷提升,努力實現股東及社會價值最大化的發展。

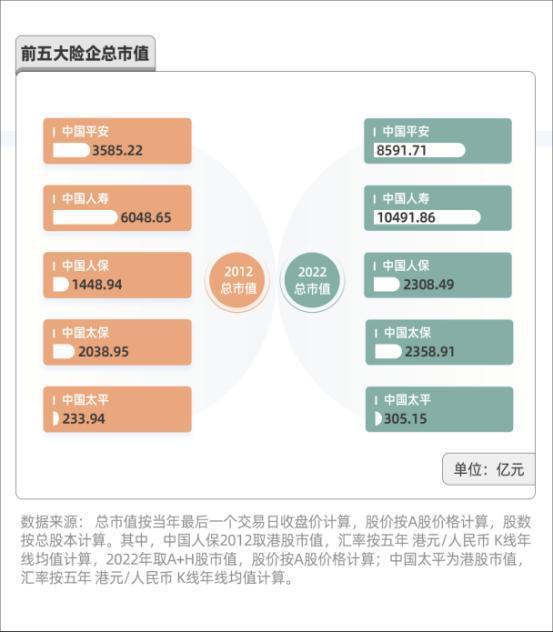

就市值而言,在2012-2022年過去十年中,前五家保險公司的市值從13,355.70億元增長到24,056.12億元,年均複合增長率僅爲6.06%。這一增長率相對較低的主要原因在於受到近年來的疫情和全球宏觀經濟波動的影響。當前,股市處於相對低位,因此保險公司的估值也明顯偏低。

以中國平安爲例,截至2023年9月1日,中國平安的A股收盤價爲50.10元/股。其上半年PE(市盈率,MRQ)僅爲6.53倍,PB(市淨率,MRQ)低於1倍,僅爲0.9937倍。此外,中國平安上半年的股息爲0.93元/股,近12個月的股息率達到4.80%。

與此同時,近年來通過壽險改革,中國平安的新業務價值大幅增長,壽險改革取得了顯著的成效。2023年上半年,壽險及健康險業務的新業務價值達到259.60億元,同比增長32.6%。按可比口徑計算,2023年上半年新業務價值同比增長了45.0%。在這個背景下,中國平安的股價仍破淨,這表明整個保險行業的估值水平相對較低。

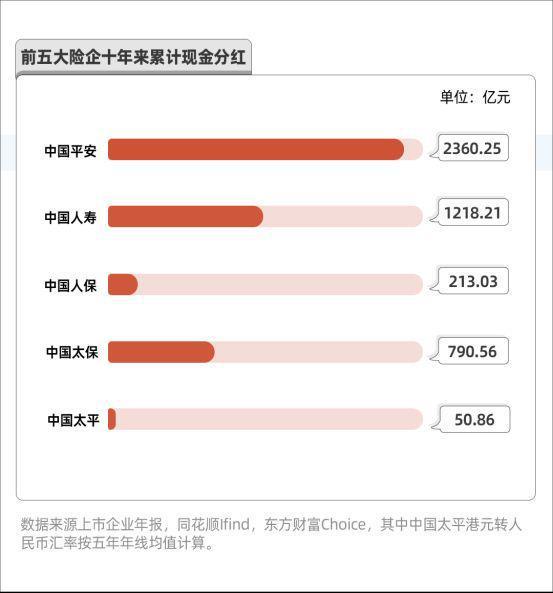

雖然股價有所低估,但險企現金分紅並不低。數據顯示,十年來五大險企,累計現金分紅金額爲4632.91億元;其中,中國平安累計現金分紅金額爲2360.25億,中國人壽累計現金分紅金額爲1218.21億。

除了實現股東價值外,保險行業在飛速發展的背景下,其對社會保障的貢獻也在逐漸加強,影響已遠遠超出簡單的財務補償範疇。保險行業不僅使個人和企業能夠更好地應對各種風險和不確定性,同時在促進社會整體穩定和可持續發展方面發揮着越來越重要的作用。

通過爲小型企業和自由職業者提供各種商業保險產品,保險行業也推動了經濟的多樣性和創新。這些保險解決方案不僅減少了企業經營風險,還有助於吸引更多的投資和促進就業,從而推動社會經濟的持續健康發展。

數據顯示,2012年前五大保險企業合計理賠支出爲3,339.02億,到了2022年前五大保險企業合計理賠支出爲10,187.97億元。

在就業方面,保險行業也吸收引進了大量的人才,爲社會就業提供了保障。2022年前五大險企的從業人數再次創新高達到79.72萬人,其中,中國平安達到34.42萬人,居行業首位。

不畏浮雲遮望眼——未來保險何去何從

近年來,保險行業正在經歷一場深刻的變革,從簡單的風險轉嫁和資本運作,逐步轉向高質量、可持續和社會責任更強的發展路徑。這種轉變體現在多個層面,包括產品設計、服務質量和客戶體驗,以及在推動綠色低碳和高質量發展的大型項目中扮演的關鍵角色。

隨着碳中和時代的到來,環境、社會和治理(ESG)標準正逐漸成爲保險行業的重要指導原則。保險公司越來越關注其投資組合中的ESG因素,並將這些因素納入風險評估和產品開發過程中。他們也積極支持可持續性項目,如可再生能源、碳排放減少和生態保護,以促進綠色低碳發展。這種積極參與有助於降低氣候變化的風險,同時也推動了經濟和社會的可持續發展。

在ESG評級上,近五年來前五家保險公司MSCI ESG評級大多在B級以上。其中,中國平安ESG評級位居行業首位,2020年與2022年是唯一一家評級爲A級的公司。

縱觀前述五家頭部險企的經營,儘管業績上遭遇波動,但總體表現穩健,抗風險能力較強,未如地產或貿易行業大起大落。險企的穩健運營,均離不開整個行業“高質量”發展的基調與戰略指引。

今日種下因將收穫明天結的果,在二十大的開局之年,面對多元化的市場消費需求與人民對美好生活的更高追求,保險行業正在逐漸融入國家的總體發展藍圖,成爲國家經濟社會發展的堅實後盾。

中國平安集團董事長馬明哲提出:”展望下半年,隨着宏觀政策調控力度加大,居民消費及社會預期持續改善,內生動力持續增強,宏觀市場環境有望進一步復甦,推動經濟實現質的有效提升和量的合理增長。信心比黃金更寶貴。雖然當前經濟運行面臨新的困難挑戰,穩增長壓力不減,我們堅定看好我國經濟長期向好的基本面和國內保險金融市場的巨大潛力。”

回顧過往十年,保險行業雖然有所波動,但堅信多年“所播撒信心的種子,將會收穫發展的果實”。

“過去有爲,當下可靠,未來可期”,這就是對中國保險業的最好詮釋。