紅杉資本:生成式AI的第二章

來源:華爾街見聞

生成式AI的“第一章”令市場大爲驚歎。但是,在用戶體驗了生成式AI帶來的新鮮感和多年來未見的投資熱潮之後,越來越多的用戶逐漸遠離生成式AI,並質疑這項技術到底能給生活帶來什麼改變。在這個節骨眼上,走向“第二章”的生成式AI必須回答的問題是:紛繁複雜的生成式AI用例,如何真正向人們證明其價值。

生成式AI在去年年底問世以來,成爲了科技界、投資界最火熱的追捧對象。

生成式AI的高光時刻已經醞釀了數十年:

摩爾定律的六十年爲人們提供了處理億億次數據的計算能力;互聯網的四十年(新冠疫情期間加速發展)爲人們提供了價值數萬億代幣的訓練數據;二十年的移動互聯網和雲計算爲每個人提供了一臺掌握在手中的超級計算機。換句話說,數十年的技術進步積累爲生成式人工智能的騰飛創造了必要的條件。

ChatGPT的崛起是點燃導火索的火花,釋放出多年來(也許是自互聯網早期以來)從未見過的創新密度和熱情。在硅谷,這種令人窒息的興奮尤其強烈,那裏的人工智能研究人員收穫了搖滾明星的地位,每個週末的黑客之家都擠滿了新的自主代理和陪伴聊天機器人,人工智能研究人員從衆所周知的“車庫裏的黑客”轉變爲掌握數十億美元計算能力的特種部隊。

但很快,市場對人工智能的興奮就變成了近乎歇斯底里。突然間,每家公司都成了“人工智能副駕駛”。投資者們發現自己陷入了一場不可持續的籌資、人才爭奪戰和GPU採購狂潮中。

果然,裂縫隨即開始顯現:藝術家、作家和歌手認爲生成式AI的作品對版權造成侵害;關於道德、監管和迫在眉睫的超級智能的爭論困擾着各國政府;也許最令人擔憂的是,硅谷內部開始流傳一種謠言,稱生成式AI實際上並沒有用,這些產品遠遠低於預期,糟糕的用戶保留率就證明了這一點,最終用戶對許多應用的需求開始趨於平穩。

這種雜音,在科技界來說其實已經習慣。1998年互聯網剛剛開始普及不久,一位著名經濟學家宣稱“到2005年,人們將會清楚地看到,互聯網對經濟的影響並不比傳真更大”。

毫無疑問,儘管存在噪音、歇斯底里以及不確定性和不滿的氣氛,但生成式AI已經比SaaS有了更成功的開端,不僅融資水平迅速上升,而且還出現了一系列家喻戶曉的應用。

但是,這些早期的成功跡象並沒有改變這樣一個現實:許多人工智能公司根本不具備產品市場契合度或可持續的競爭優勢,而且人工智能生態系統的整體繁榮是不可持續的。

生成式AI的第二章會是什麼樣呢?

紅杉資本認爲,生成式AI的第一年就是這一技術的“第一章”,來自技術的淘汰。市場發現了一個新的技術工具,即大規模語言模型,並推出了一波新穎的應用程序,這些應用程序是新技術的輕量級演示。

紅杉資本相信市場正在進入“第二章”——這將來自於客戶的支持。紅杉資本認爲,第二章,將更多地着眼於解決人類面臨的問題。這些應用程序在本質上與第一批推出的應用程序不同,將更傾向於使用基礎模型作爲更全面的解決方案的一部分,而不是整個解決方案。新的應用將引進新的編輯界面,使工作流程更具粘性,輸出也更好。

紅杉資本認爲,市場已經開始從“第一章”過渡到“第二章”。進入“第二章”的公司的包括Harvey,該公司正在爲精英律師事務所建立定製的法學碩士課程;Glean,它正在對工作空間進行索引,以使生成式AI在工作中的關聯度更高;以及Character和Ava,它們正在創建數字伴侶。

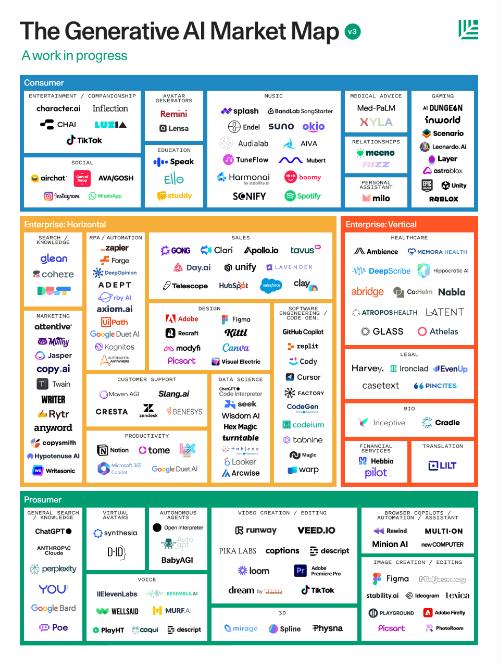

紅杉資本更新的生成式AI市場地圖如下。與去年的地圖不同,紅杉資本選擇按用例而不是模型模式來組織此地圖。這反映了市場的兩個重要推動力:生成式AI從技術工具演變爲實際用例和價值,以及生成式AI應用程序日益多模態的性質。

當前生成式AI處於什麼位置?

紅杉資本認爲,生成式AI並不缺乏用例或客戶需求。用戶渴望AI能夠讓他們的工作變得更輕鬆,讓他們的工作產品變得更好,這就是爲什麼他們對這些應用如此熱衷。

但用戶會留下來嗎?未必。

用戶在嚐鮮後,參與度會持續下降。一些最好的電商網站月活用戶和日活用戶爲總用戶的60-65%;WhatsApp的比例爲85%。相比之下,生成式AI應用的活躍用戶中位數爲14%。 這意味着用戶還沒有發現生成式人工智能產品有足夠的價值來每天使用它們。

簡而言之,生成式AI最大的問題不是找到用例、需求,而是無法證明價值。換言之,這些應用能夠怎麼改變人們的工作和生活?

紅杉資本認爲,當前,生成式AI仍處於“尷尬的青少年時期”。即便相關的產品達不到預期,但故障往往是可修復的。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。