国盛证券:维持朝云集团“增持”评级 盈利能力稳步改善 宠物业务发展可期

国盛证券发布研究报告称,维持朝云集团(06601)“增持”评级,预计2023-25年收入为16.6/18.9/20.9亿元,同增15.4%/13.3%/10.6%,归母净利润分别1/1.2/1.4亿元,同增54.4%/22.6%/14.6%。公司作为家居护理细分龙头,持续推进多品牌多品类全渠道战略,大力发展宠物业务,渠道布局兼具线上高增平台及线下下沉拓展。

国盛证券主要观点如下:

业绩稳健增长,毛利率优化,现金储备充沛并维持高派息。

公司2023年上半年实现营收约11.33亿元(yoy+10.7%),期内溢利约1.36亿元(yoy+51.7%),毛利率同增2.2pcts至41.3%,主要系品类结构和供应链成本管理的持续优化。公司现金储备充沛,截至上半年末,现金、现金等价物及银行存款总额达24.66亿元,为公司未来的内生外延发展提供稳健支持,派发中期股息0.041元/股,合计约0.55亿元,派息率达40%。

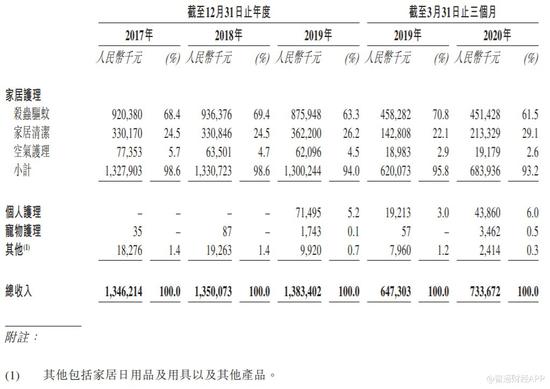

家护宠物领域稳健发展,着力打造高毛利单品。

2023年上半年分业务来看:1)家居护理:收入10.44亿元(yoy+10.8%),毛利率同增2.4pcts至41.2%。据NielsenIQ零售市场数据,公司的杀虫驱蚊业务连续8年市场份额位列第一;2)个人护理:毛利率同增3.3pcts至42.6%;3)宠物业务:收入为0.45亿元(yoy+41.1%)。公司积极升级现有产品线,开发高利润率新品,推出具备差异化、强功效、成分健康的产品并打造多款大单品形成爆品矩阵。

全渠道盈利能力优化,内生外延持续发力宠物业务。

2023年上半年分渠道来看:1)线上渠道:收入3.41亿元(yoy+25%),营收占比增至34.4%,毛利率同增0.2pcts至48.1%,公司快速发展社群业务和抖音等渠道,深耕京东、拼多多及淘宝渠道并提升投产比;2)线下渠道:收入7.91亿元(yoy+5.5%),毛利率同增2.5pcts至38.4%,主要系公司对线下门店进行优化升级,加强高毛利产品分销,推行多品类覆盖。公司全力发展宠物板块打造成第二增长曲线,3月战略投资爪爪科技布局线下实体服务业态,有望以直营和加盟等模式持续拓展门店;6月与原材料企业云南云帮深度合作以完善猫砂上游布局;9月收购线下宠物连锁店米乐乖乖宠物生活馆母公司深圳米乐云75.0%的股权,未来持续通过内生外延方式发力宠物赛道。