自建國以來最嚴重的美債拋售!美國政府債務瑟瑟發抖,“硅谷銀行危機”或再重演

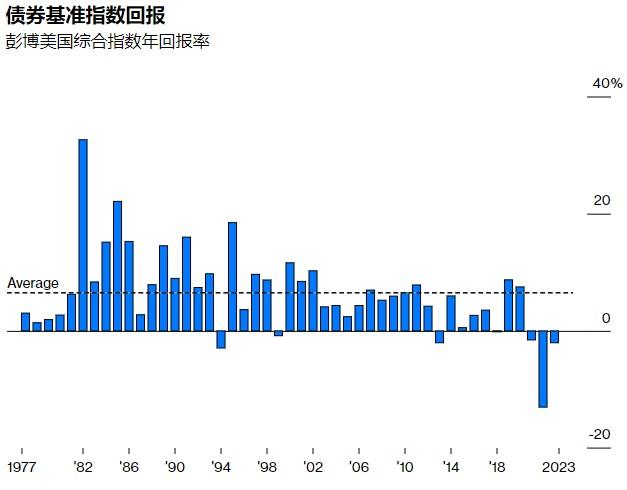

美國銀行策略師們表示,數據顯示,自建國以來美國債券市場過去三年的虧損時間比以往任何時候都長。

236年來最糟糕的統計數據提醒着市場,在幾乎沒有人預見到的通脹衝擊和利率飆升之後,波及整個金融世界的痛苦有多麼嚴重。這種痛苦嚴重到足以在今年拖垮硅谷銀行和其他三家地區性銀行,並將其他銀行推入危機,直到華盛頓的政策制定者匆忙出手扶持。

這也突顯出,華爾街某些角落對美國政府財政狀況日益不穩定的擔憂正在迅速加劇。

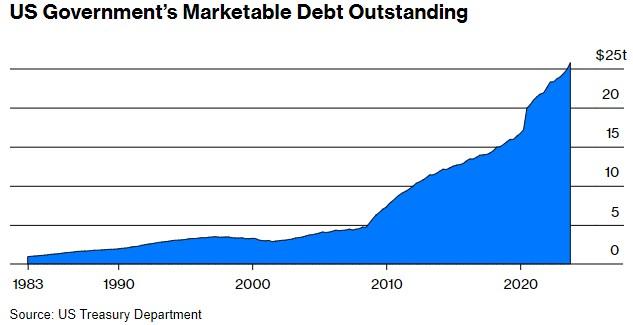

目力所及的鉅額赤字——共和黨減稅和民主黨主導的綠色能源投資的結果——在美聯儲將利率固定在零水平、每週購買數百億美元國債的情況下,似乎沒什麼問題,因爲免費的錢可以掩蓋很多問題。

然而,在今天5%的利率下,數學計算就變得棘手了。政府的債務——以及其需要出售的債券供應——增長得如此之快,以至於足以壓倒長期以來被認爲是對世界上最安全的投資的永不滿足的需求。

資深華爾街經濟學家、Yardeni Research Inc.創始人Ed Yardeni表示,“美國政府的債務實在太多了。”

因此,作爲經濟中各種借貸成本的關鍵基準,10年期美國國債的價格正在下跌,將其收益率推高至16年來的最高水平。換句話說,投資者要求以折扣價購買債券,美聯儲突然退出市場放大了這一動態。一旦政策制定者認爲通脹是頭號敵人,美聯儲的債券購買計劃——量化寬鬆政策就站不住腳了;它只是向已經過熱的經濟注入了過多的現金。巴西、中國、日本、沙特阿拉伯和其他國家的央行也已停止購買美債。在某些情況下,他們會直接出售美債。

央行退出造成的真空再次增強了金融領域的傳統力量:銀行、對沖基金、保險公司。Yardeni喜歡把這羣人稱爲債券義務警員,這個詞是他在20世紀80年代創造的。他說,現在他們又開始做自己的事了,推動債券價格下跌,收益率上升,並向華盛頓發出警告,要求其控制赤字和通貨膨脹。

這不是美國拖欠債務的問題。至少就目前而言,圍繞債務上限和政府融資期限的週期性鬧劇就是如此。真正令人擔憂的是,美國聯邦政府推行的財政政策大幅推高了國債收益率,這給美國各地的企業和消費者帶來了壓力。把收益率推得太高、太快,經濟的某些部分就會崩潰。

今年的硅谷銀行就是這樣。Yardeni擔心這種情況會再次發生,並可能在此過程中將經濟拖入痛苦的衰退。他表示:“我們正非常接近某個東西可能破裂的水平。”

對他來說,一個關鍵門檻是10年期國債收益率爲5%。Yardeni表示,超過這個數字,經濟衰退的可能性就會真正上升。收益率上週曾高達4.89%。就在兩個月前,它還徘徊在4%左右。在新冠疫情期間,這一比例低至0.3%。

量化債券潰敗的最高級詞彙最近層出不窮。可以將其與互聯網泡沫破滅時的股市暴跌(跌幅接近50%)進行比較;另一個令人喫驚的參考數據是,上個季度,收益率曾一度飆升至1987年股市崩盤以來的最高水平。這一次,痛苦也開始波及股市,儘管程度要小得多。公司債也出現下滑,而美元兌多數其他貨幣則出現反彈。就連整個夏季基本不受整體經濟力量影響的石油,上週也被捲入債市漩渦,其跌勢打破了持續數月的漲勢。

令華爾街資深人士更爲震驚的是,這一時刻打破了美聯儲多年來精心策劃的債券市場穩定。基準收益率日復一日、年復一年徘徊在2%左右的昏睡狀態,已成爲人們熟知的新常態。在2008年金融危機之後,美國和世界其他大部分地區都進入了低增長和低通脹的時代,因此超低利率是合理的。

華爾街幾乎沒有人認爲有什麼可能改變現狀,即使在疫情引發政府支出激增的時候也是如此。既然變化的速度如此之快,許多金融界最優秀、最聰明的人突然提出各種各樣的經濟因素,這些因素可能會使收益率在未來幾年保持在高位:全球變暖、向綠色能源的過渡、去全球化、人口結構變化,當然還有不斷增長的政府債券供應。私募股權巨頭阿波羅全球管理公司的首席經濟學家Torsten Slok表示,“我們正處在一個資本成本永遠較高的世界,這確實會產生一些後果。”

Slok表示,從2008年到2020年這幾年是不正常的,儘管在某種程度上它們變得正常了。美國銀行挖出了歷史來強調這一點:這一時期的全球利率是5000年來最低的。“我們生活的新世界,”Slok表示,“實際上是我們曾經生活過的正常世界。”

在這個世界裏,Yardeni所說的義務警員,即債券交易員,擁有更大的發言權,而美聯儲的發言權則更小,消費者、企業高管和華盛頓的立法者不得不面對一個殘酷的現實:美國的自由貨幣實驗結束了。