涤纶工业丝 | 假期利空萦绕 走势偏弱

导语:2023年涤纶工业丝价格呈现波浪形走势,振幅总体偏小,国庆假期内受国际原油利空拖累,拖累下游采购热情,考虑到下游近期存刚性补仓,工厂集中让利出货,然原油反弹及工厂低加工费让利并未提振本次下游补货热情,我们简要梳理下今年涤纶工业丝价格行情。

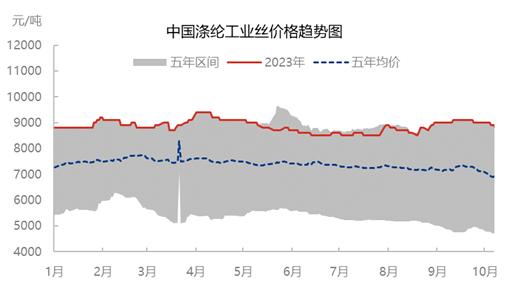

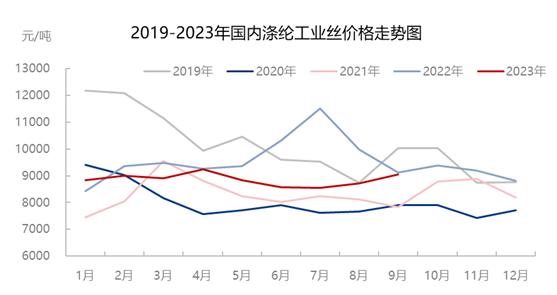

截止到10月10日,涤纶工业丝普通高强1000D/192F市场价格在8700元/吨,环比昨天下跌200元/吨,跌幅2.25%,此次下跌主要受国际原油假期内利空以及终端需求复苏不佳拖累,那么我们梳理下2023年涤纶工业丝在近五年内的市场情况,从现货价格看,价格总体高于五年市场均值,2023年前9月市场均价8857/吨,同比下跌8.1%;2022年最低点出现在6月8500元/吨,最高点在4月为9400元/吨,年内最大振幅出现在7月在3.5%。

2023年1-2月份,在春节前国内疫情新政消息的指引下,市场对未来需求预期较好,然春节后因下游复工较为缓慢,新订单复苏不佳,下游节后备货热情下滑,需求的持续不佳不但使得工业丝企业原计划的提负落空,还让涤纶工业丝价格受到拖累,先涨后跌。3-4月份,受炼化一体化项目减产、检修影响PX供应紧张,PTA开工不足,原料紧缺,使得涤纶工业丝受成本端持续上涨助力,一路走高,达年内最高至9400元/吨,较年初涨幅6.8%。5月以后成本支撑主导市场,涤纶工业丝行业利润一路走跌,加工费不断遭遇挤压,进入6月涤纶工业丝在高供应低需求的持续影响下,走弱至年内最低位8500元/吨,较年初下跌3.4%。7-9月份虽然需求表现一般,然国际原油供需利好再次支撑成本市场,涤纶工业丝价格小幅提振,进入10月,国庆假期,工厂库存累积,且国际原油假期内大跌,叠加下游新订单不佳,涤纶工业丝市场偏弱走势。

综上来看,年内涤纶工业丝主要受成本端支撑,但需求及工厂库存压力影响逐步提升,预计短期内市场走势受新投产能预期及需求拖累,或难有较大改善,后期需关注地缘政治对国际原油的影响。