滌綸工業絲 | 假期利空縈繞 走勢偏弱

導語:2023年滌綸工業絲價格呈現波浪形走勢,振幅總體偏小,國慶假期內受國際原油利空拖累,拖累下游採購熱情,考慮到下游近期存剛性補倉,工廠集中讓利出貨,然原油反彈及工廠低加工費讓利並未提振本次下游補貨熱情,我們簡要梳理下今年滌綸工業絲價格行情。

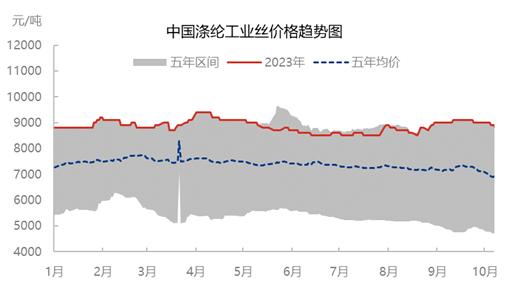

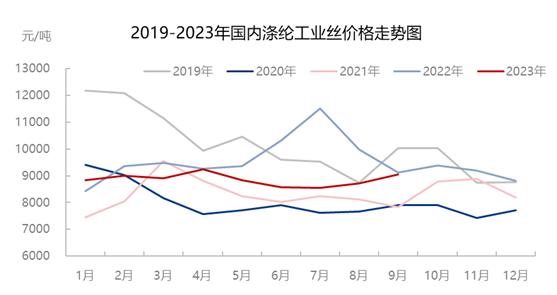

截止到10月10日,滌綸工業絲普通高強1000D/192F市場價格在8700元/噸,環比昨天下跌200元/噸,跌幅2.25%,此次下跌主要受國際原油假期內利空以及終端需求復甦不佳拖累,那麼我們梳理下2023年滌綸工業絲在近五年內的市場情況,從現貨價格看,價格總體高於五年市場均值,2023年前9月市場均價8857/噸,同比下跌8.1%;2022年最低點出現在6月8500元/噸,最高點在4月爲9400元/噸,年內最大振幅出現在7月在3.5%。

2023年1-2月份,在春節前國內疫情新政消息的指引下,市場對未來需求預期較好,然春節後因下游復工較爲緩慢,新訂單復甦不佳,下游節後備貨熱情下滑,需求的持續不佳不但使得工業絲企業原計劃的提負落空,還讓滌綸工業絲價格受到拖累,先漲後跌。3-4月份,受煉化一體化項目減產、檢修影響PX供應緊張,PTA開工不足,原料緊缺,使得滌綸工業絲受成本端持續上漲助力,一路走高,達年內最高至9400元/噸,較年初漲幅6.8%。5月以後成本支撐主導市場,滌綸工業絲行業利潤一路走跌,加工費不斷遭遇擠壓,進入6月滌綸工業絲在高供應低需求的持續影響下,走弱至年內最低位8500元/噸,較年初下跌3.4%。7-9月份雖然需求表現一般,然國際原油供需利好再次支撐成本市場,滌綸工業絲價格小幅提振,進入10月,國慶假期,工廠庫存累積,且國際原油假期內大跌,疊加下游新訂單不佳,滌綸工業絲市場偏弱走勢。

綜上來看,年內滌綸工業絲主要受成本端支撐,但需求及工廠庫存壓力影響逐步提升,預計短期內市場走勢受新投產能預期及需求拖累,或難有較大改善,後期需關注地緣政治對國際原油的影響。

![[隆衆聚焦]:多空互博,滌絲市場上行下探均有限](http://k.sinaimg.cn/n/spider20240514/17/w522h295/20240514/8f37-522acd79581d54f993417c4058ff6315.png/w700d1q75cms.jpg?by=cms_fixed_width)