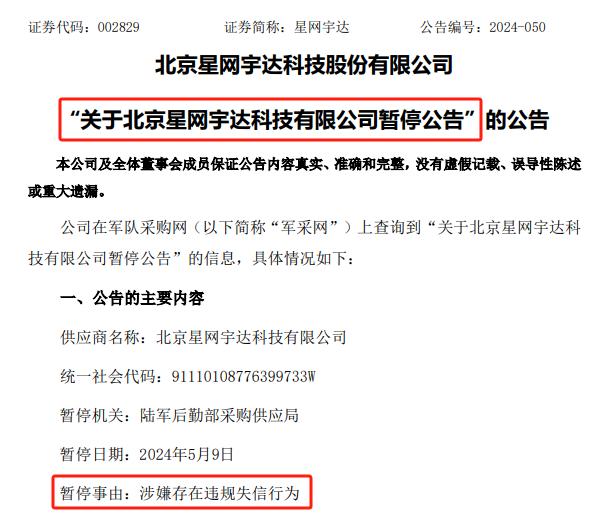

鄭眼看盤:A股表現差點意思 不妨繼續持股

內外部利好齊至,11月15日(週三),A股各大股指以漲爲主。截至收盤,上證綜指漲0.55%至3072.83點,深綜指漲0.68%,創業板綜指漲0.53%,科創50指數跌0.24%。整體看,A股雖然上漲,但走勢其實遠談不上令人滿意。與A股相比,港股表現明顯好多了,恒指大漲3.72%,恒生科技指數大漲4.25%。

就A股來說,汽車零部件、鋼鐵、光伏等新能源板塊漲幅居前,光刻機、房地產、短劇、鴻蒙等板塊跌幅居前。光伏板塊上漲應與一些消息相關,即中美發表了“關於加強合作應對氣候危機的陽光之鄉聲明”。

週三全A成交額爲9932億元,雖高於週二的8961億元,但放量情況似乎不太理想,未達到萬億級別。週三國內外消息面明顯較好,通常情況下放量應該會比較明顯。北向資金全天淨買入36.26億元,流入量似乎與利好級別也不太相稱。

央行週三進行14500億元一年期MLF(中期借貸便利)操作,因到期量爲8500億元,故淨投放6000億元。不過,MLF利率仍持平於2.5%,可能令部分多頭小有失望。此外,央行還開展4950億元7天期逆回購操作,略多於到期的4740億元,小幅投放210億元。

MLF利率不變,通常意味着下週一將公佈的新一期LPR(貸款市場報價利率)利率將持平,而MLF經常大幅度超額續做又會削弱短期內降準的預期,這些因素可能是A股週三表現不那麼強的原因之一。

隔夜美國公佈的物價數據低於預期,造成美債收益率大降,美元大跌,人民幣大幅升值,顯然構成包括滬、深、港在內的全球所有股市利好,且爲相當重磅的利好。A股雖然於週三早盤明顯高開,但收盤所有主要股指點位低於開盤,收出了高位假陰線。

開盤後約半小時,國家統計局公佈了10月餘下的大量經濟數據,同樣呈現明顯利好,但A股仍然未得到明顯提振。

具體數據情況如下:10月份我國規模以上工業增加值同比增4.6%,高於9月的同比增4.5%,也優於預感期的增4.4%;10月份社會消費品零售總額同比增7.6%,高於9月的同比增5.5%,也優於預期的增7.0%;今年前10個月固定資產投資同比增2.9%,不及前9個月的同比增3.1%,但基本上符合預期。

如果A股後市顯著補漲,那麼投資者還可樂觀。操作方面,投資者不妨繼續持股,看看後續盤面會否有更積極變化。

我個人懷疑A股表現暫時不太強可能與APEC(亞太經合組織)峯會重頭戲還未到來相關,可能有一部分投資者還需要時間觀望進展情況。

至於降準或降息預期暫時受些影響,我個人覺得可能並不會長久地干擾A股。某些經濟刺激工具暫時還沒用到,也許我們央行也只是在等待更合適的時機纔出手。央行也需要時間觀望國內外的形勢演變,然後才決定如何操作,其實也合情合理。