全球宏觀與匯率焦點2023年:人民幣打開升值空間

餘律興業研究公司外匯商品研究員

張亞瀾興業研究公司外匯商品研究員

張 夢興業研究公司外匯商品高級研究員

海外通脹、結售匯

全球宏觀:美國10月通脹意外降溫、部分經濟數據頹勢顯現,市場篤定聯儲年內暫停加息、加碼明年降息預期,美元指數快速下破60日均線、逼近120日均線。非美貨幣普遍相對美元升值,人民幣相對美元升破120日均線,升值幅度仍不及歐元、英鎊、日元。

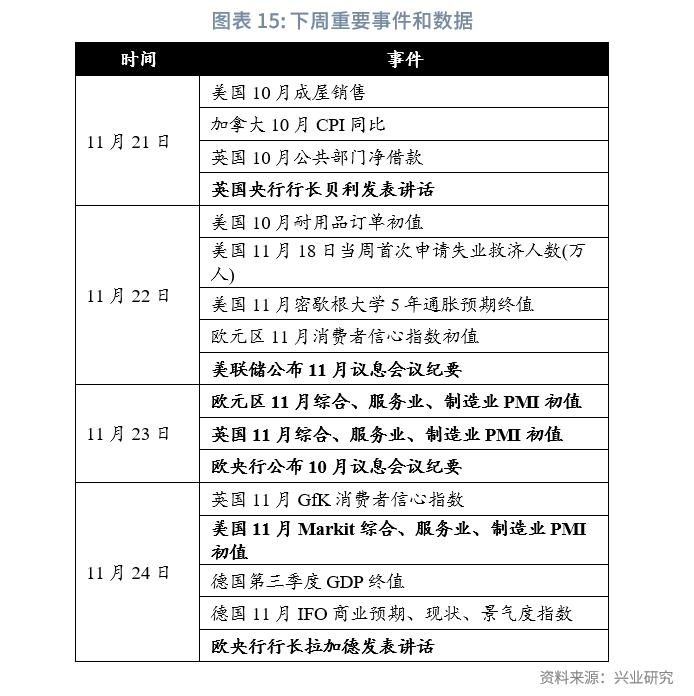

G7匯率:美國經濟轉弱、通脹降溫使得短線市場交易邏輯反轉。美聯儲仍維持鷹派論調,美元指數料繼續承壓,但不具備大幅走貶的動力。下週重點關注美聯儲和歐央行11月議息會議紀要、歐英央行行長髮言、美歐英11月PMI初值。

人民幣匯率:海外市場交易邏輯反轉,加之中美關係緩和之下,人民幣匯率已經出現顯著反彈,符合我們在10月底發佈的11月人民幣月報中的預測。未來待結匯盤體量和外匯市場成交量清淡程度仍是這一輪反彈深度的關鍵決定因素。10月結售匯數據顯示待結匯盤持續積累中,預計12月和1月人民幣反彈還將繼續(套保策略見正文)。

一、全球宏觀概覽

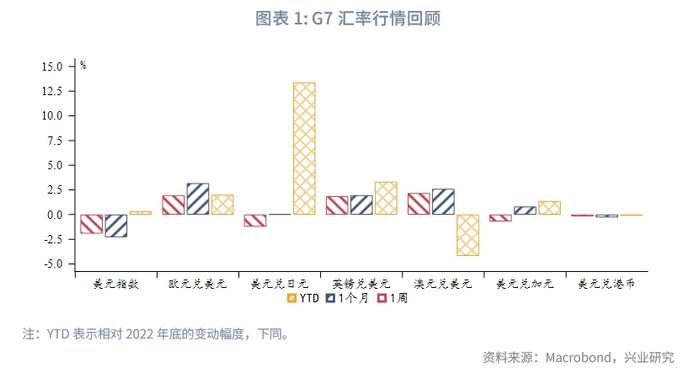

1.1 外匯市場回顧

G7匯率方面,美國10月通脹意外降溫、部分經濟數據頹勢顯現,市場篤定聯儲暫停加息、加碼降息預期押注,美元指數快速下破60日均線,來到120日均線附近。英國10月通脹降幅同樣超預期,市場認爲英國央行可降息空間增加,英鎊匯率略受拖累。此外,英國首相蘇納克重新任命前首相卡梅倫擔任外交大臣,遭到一些右翼人士的厭惡,保守黨民調支持率下滑,但尚未對英鎊匯率造成過多負面影響。油價的跌勢制約加元相對美元的上行空間。

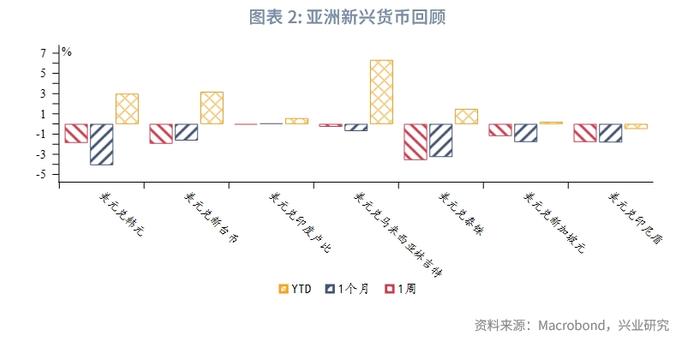

亞洲匯率方面,新興市場貨幣普遍相對美元升值。泰銖相對美元指數波動更加敏感,升值幅度較高。

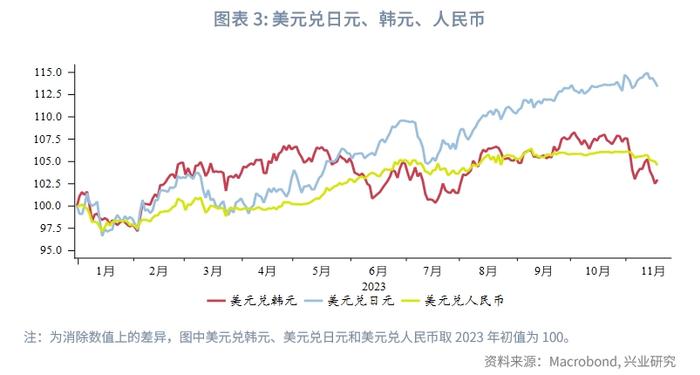

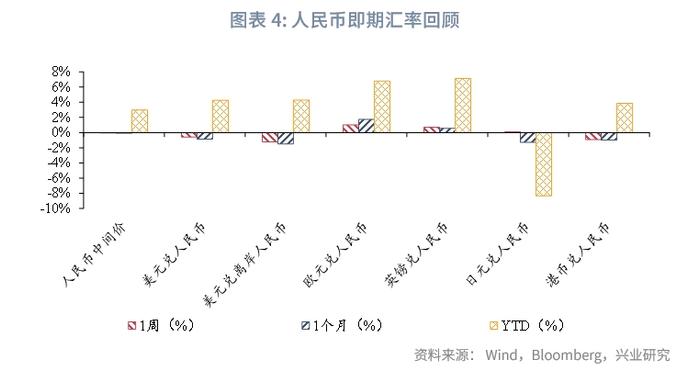

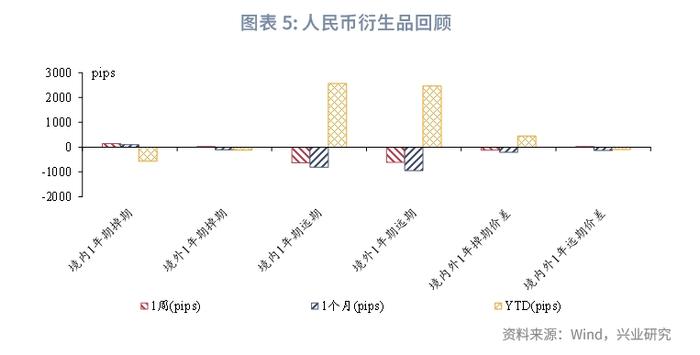

人民幣匯率方面,11月14日晚間美國通脹數據公佈後USDCNH回落到120日均線附近,週五受到中美元首會晤的情緒影響,境內外美元兌人民幣跌破120日均線,向7.2靠近。人民幣相對歐元、英鎊、日元貶值,相對港元升值。境內外掉期和價差震盪;境內外遠期下行,價差震盪。

1.2 重要利率追蹤

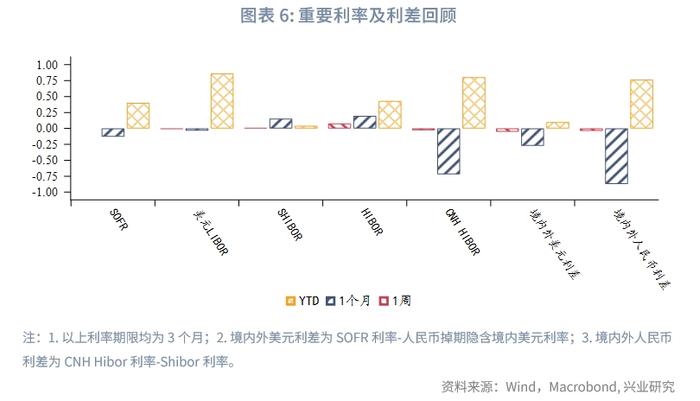

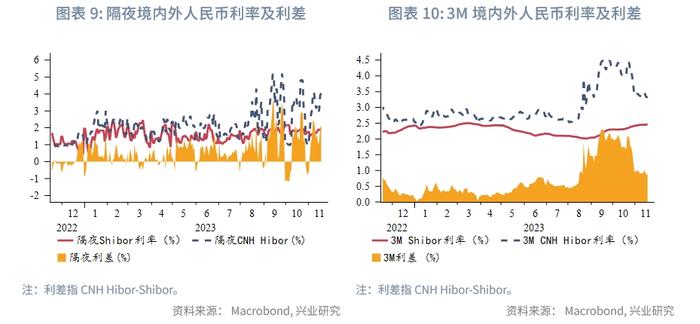

美元流動性方面,境內掉期隱含美元利率曲線倒掛加深,3M小幅上行,1Y回落。SOFR、美元Libor利率趨平,短期限境內外美元利差(境外-境內)收斂。

人民幣市場方面,本週央行開展17610億元逆回購、14500億美元MLF操作,同時共有12500億元逆回購、8500億元MLF到期,公開市場實現淨投放11110億元。市場利率方面,3個月Shibor上行0.7bp,NCD下行1.53bp,CNH Hibor下行2.85bp。

二、G7走勢分析

2.1 美國10月通脹意外降溫,澆滅聯儲加息預期

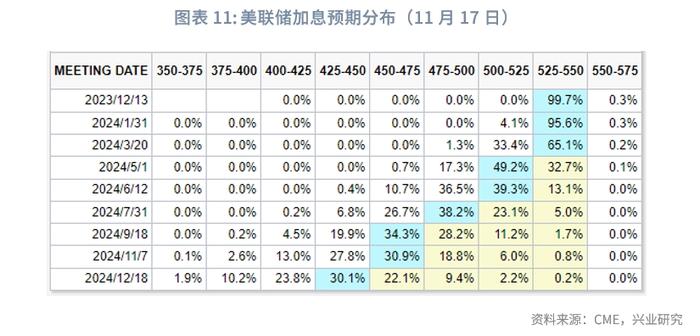

美國 10 月 CPI 同比增長3.2%,低於預期的 3.3%,低於前值 3.7%;核心 CPI同比增長 4%,低於預期值和前值 4.1%。CPI 數據公佈後美債收益率、美元指數短線跳水,美元兌人民幣快速下破。市場對12 月、1月的加息預期幾乎歸零,預期的最早降息時點由明年 6 月提前至 5 月,預期的降息幅度由 75bp 擴大至 100bp。

就商品與服務分類而言,能源價格同比下跌是拖累 10 月 CPI 的主要原因,此外核心服務、食品飲料同比繼續降溫。從價格指數(環比)而言,9 月核心服務價格仍在上漲,食品價格基本持平,核心商品、能源價格下跌。

此次通脹超預期走弱很可能是受到 10 月汽車行業罷工規模擴大的影響。從歷史數據可以發現,當發生較大規模罷工(超過 2 萬人)時,當月的美國經濟數據環比往往走弱。10 月末新的勞資協議已經達成,罷工宣告結束,對於經濟的負面影響有望逐漸消除。此外,美國衆議院通過了新的政府臨時支出法案,保證聯邦政府運行至 2024 年 1 月 29 日,避免了本週美國政府關門。這也有助於在未來兩個月支撐美國經濟增速。從 CPI同比和需求指標關係看,同比下行有較大概率延續到 2024 年第一季度末,但此後存在同比反彈的風險,警惕市場預期出現反覆。(分析詳見《車企罷工帶來通脹超預期降溫——美國10月CPI數據點評20231115》)

2.2 美國部分經濟數據轉弱,但聯儲繼續放鷹

本週公佈的部分美國關鍵經濟數據表現疲軟,市場在篤定聯儲已暫停加息的基礎上加碼了降息預期的押注。美國11月11日當週首次申領失業金人數升至23.1萬人,創下3個月新高,預期值22萬人;續請失業金人數186.5萬人,創下近2年來新高,預期值184.6萬人。受汽車業罷工活動影響,美國10月工業產出環比下降0.6%,製造業產出環比下降0.7%,均大幅弱於預期。

然而,多數美聯儲官員維持了鷹派論調。副主席傑斐遜表示,在尚不清楚高通脹可能持續多久的情況下,貨幣政策制定者可能需要採取比其他措施更有力的行動來穩定通脹預期。舊金山聯儲主席戴利表示,她還沒有準備好說美聯儲已經完成了上調利率以推動通脹回到2%的行動。戴利稱,美聯儲的貨幣政策“正處於非常好的位置”,“通脹方面傳來的消息一直相當不錯”。她表示,“我們不應該忽略這些,”但補充道,“話雖如此,現在就宣佈勝利、宣佈美聯儲無需再次加息還爲時過早”。

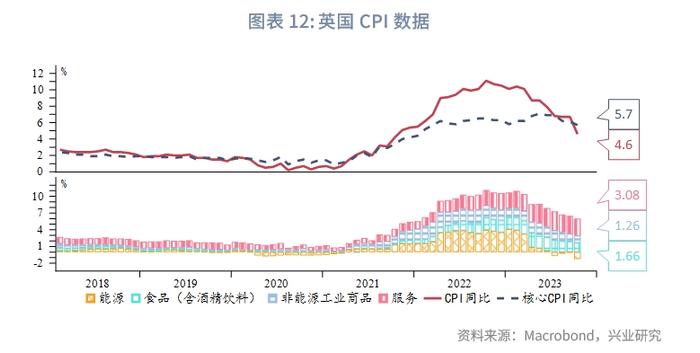

2.3 英國10月通脹超預期回落

英國10月CPI同比從上月的6.7%大幅下降至4.6%,低於市場預期的4.8%,爲2021年11月以來新低,環比漲幅持平,而市場預期爲環比上漲0.1%;核心CPI同比從上月的6.1%降至10月的5.7%,預期爲5.8%。和英國央行11月議息會議的預測相比,核心商品、服務降幅更大,但能源、食品更具粘性。

截至9月的三個月中,英國的失業率保持穩定,同時平均工資增長略有放緩,這給服務通脹的加速下行帶來希望。英國第三季度失業率爲4.2%,與上一季度持平,低於預期值4.3%。7月至9月期間,不包括獎金在內的平均工資同比增長7.7%,持平預期,前值7.9%;包括獎金在內的平均工資同比增長7.9%,高於預期的7.4%,前值8.1%。

2.4 後市展望

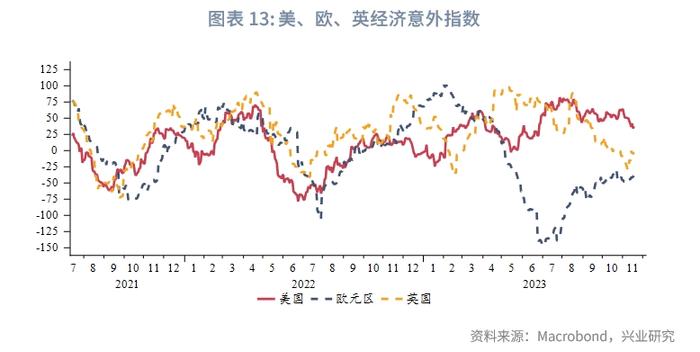

近來美國經濟韌性較歐英轉弱,市場衰退擔憂有所增加。同時受罷工影響,美國最新通脹數據明顯回落。在疲軟數據面前,聯儲的鷹派顯得相對無力。市場確信聯儲已告別本輪加息週期,且預計明年將實施更大幅度降息。該交易邏輯短線可能持續,美元指數料繼續承壓,但也不具備大幅走貶的動力。下週重點關注美聯儲和歐央行11月議息會議紀要、歐英央行行長髮言、美歐英11月PMI初值。

三、人民幣匯率研判與策略建議

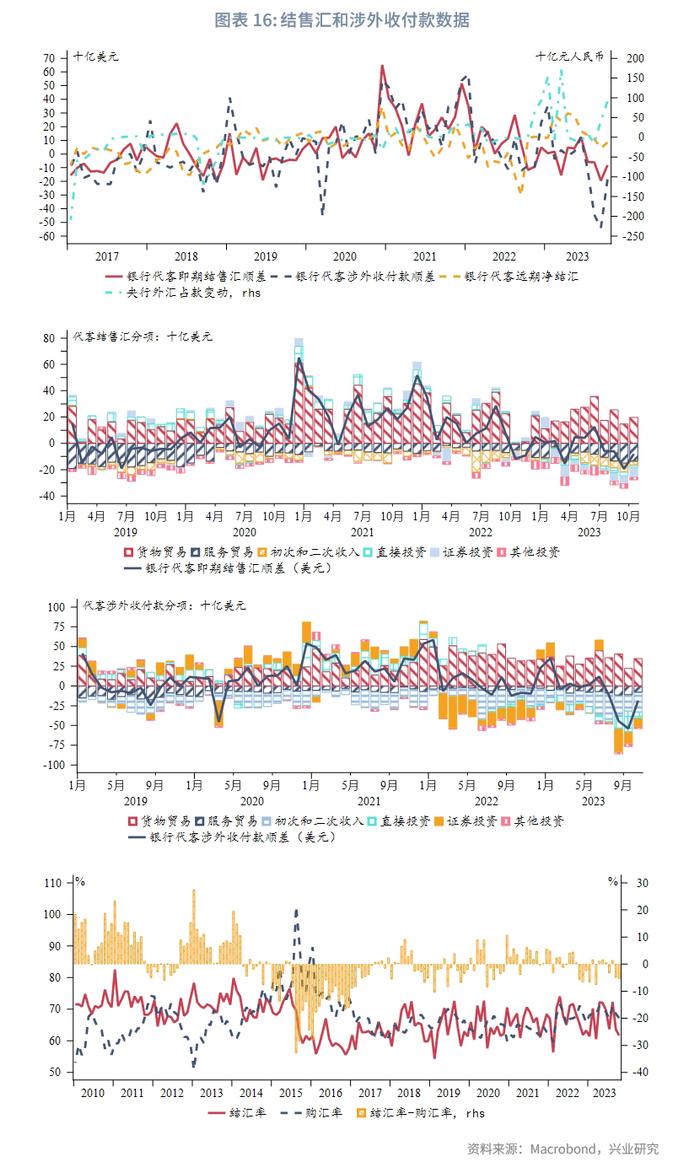

3.1 10月結匯率繼續回落、待結匯盤積累

2023年10月,銀行代客結售匯錄得逆差81億美元,前值爲逆差194億美元,環比逆差縮窄113億美元;銀行遠期代客淨結匯順差85億美元,前值順差42億美元,環比順差擴大43億美元;銀行代客涉外收付款逆差185億美元,前值逆差539億美元,環比逆差縮窄354億美元。

從分項來看,10月銀行代客結售匯環比逆差縮窄的主要原因是貨物貿易順差擴大,且初次和二次收入逆差回落。10月銀行代客涉外收付款逆差縮窄主要原因是貨物貿易淨流入擴大,且直接投資和證券投資逆差雙雙收窄。

10月結匯率爲61.7%,較9月下降1.8%;購匯率爲67.2%,較9月下降0.6%,結匯率低於購匯率,待結匯需求繼續積累。

3.3 後市展望

行情研判方面,美國關鍵CPI數據不及預期推動短期市場交易反轉,加之中美關係邊際緩和改善市場情緒,人民幣匯率已經出現顯著反彈,符合我們在10月底發佈的11月人民幣月報中的預測。未來待結匯盤體量和外匯市場成交量仍是決定這一輪反彈深度的重要因素。最新結售匯數據顯示待結匯盤持續積累,預計12月和1月人民幣反彈還將繼續。

對沖策略方面,我們再次強調春節前結匯盤在11月底前分散結匯,春節後的結匯盤可保持觀望。另外2024年購匯盤可在12月和1月酌情鎖定。產品方面,除普通遠期外,期權及期權組合也是較好的套期保值工具。