【中糧視點】PTA:需求究竟怎麼樣?

引言

11月中旬以後的PTA市場行情,走得頗有些出人意料。上週,面臨上游國際油價的大幅下挫,PTA卻一反常態地突破上行,站上6000大關;進入本週後,油價底部反彈,但PTA並未延續漲勢,昨日更是一路下行200點,回吐上週的全部漲幅。相較於今年大多數時間裏成本主導的行情,近期PTA市場上更受關注的因素似乎是需求。

說起紡織服裝需求,市場上無疑出現了比較大的分歧:一方面,從前期的旺季乃至全年的消費體感來講,2023年整個紡織服裝終端的運行基本處於一個不溫不火的狀態,儘管較之疫情影響的2022年有所好轉,但是仍然難以稱得上火熱,而紡織原料最重要的品種棉花的走勢也印證了這一點;但是另一方面,近期突如其來的一場寒潮似乎又在告訴市場,需求並沒有那麼差,仍然存在部分佈料搶破頭的現象,還能帶動PTA價格在淡季、各種相關品種全部下跌的情況下仍然逆勢走強。那麼今年的紡織服裝需求究竟怎麼樣呢?爲何在棉花與PTA兩個品種上體現出如此巨大的差異?

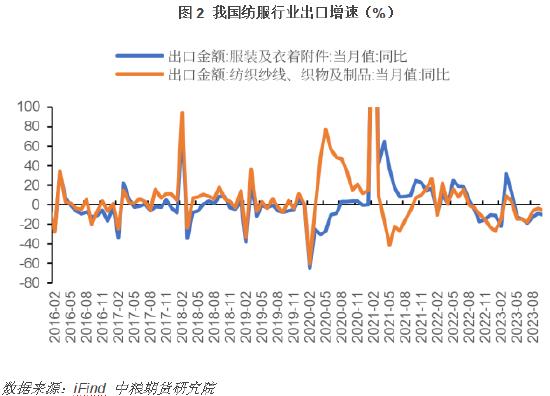

首先從滯後數據進行驗證,全年維度來看,紡織服裝需求顯然說不上好。2023年前三季度,國內紡服行業的營收持續處於累計同比10%左右負增長的狀態,而庫存的下降也很大程度上來自價格的降低而非量的去化。而在海外主要經濟體延續主動去庫、美國等部分國家轉向主動去庫的背景下,出口端也難言樂觀。當然由於部分宏觀數據10-11月尚未公佈,並不能排除近期紡服需求端確實存在實質性的好轉,但是從數據的延續性來看,結合其他宏觀指標的驗證,在需求總量上產生實質性提振的可能性微乎其微。

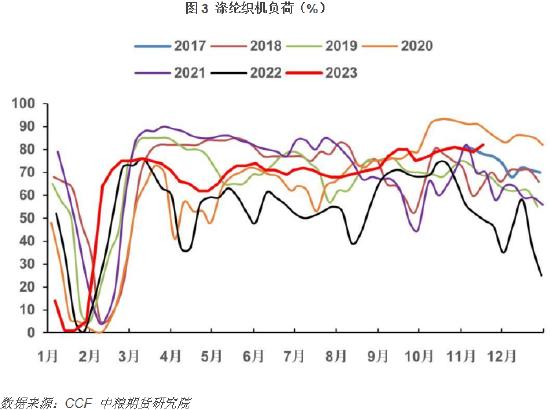

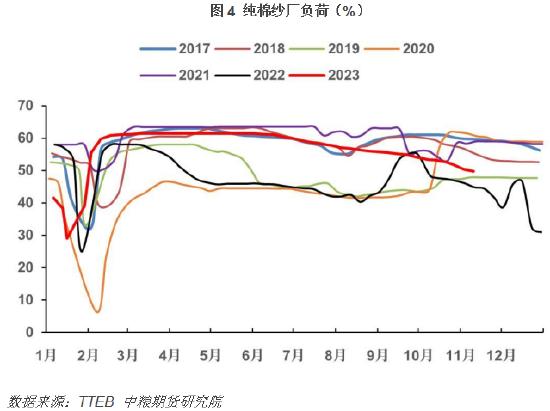

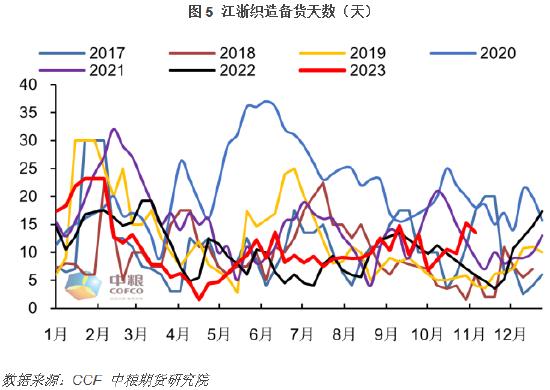

但是當我們關注即時的微觀數據,特別是滌綸端,就會發現其下游終端的實際運行出現了超預期的強勢。即使在11月這樣傳統上全年最弱的月份,仍然出現了下游織造訂單的逆季節性走強,織機負荷也始終維持在80%以上的高位,這和棉紗廠從年終開始一路下行的負荷形成了鮮明的對比。不可否認,東北等部分地區出現的短時急劇降溫等情況確實可能帶動部分特種布料銷售的急劇爆發,但是這仍然不能解釋三季度以來棉滌下游的截然不同。真實的原因或許來自棉滌兩個行業結構性的運行差異。

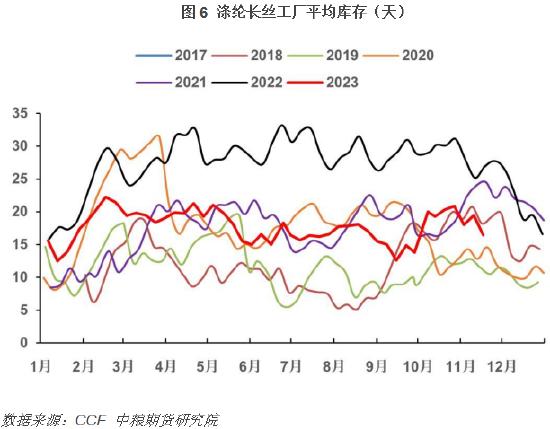

從本質上來講,棉花與滌綸分屬農產品與工業品,而二者之間最大的差異就在於供給端的不同彈性,即滌綸可以(或被迫)根據下游需求預期及上游原料供應調整生產節奏,進而更加靈活地以庫存變化作爲應對行業週期的緩衝墊。2021-22年,滌綸的上游原料端先是經歷了國內的限電限產,而後又是地緣因素引發的油品上游供應危機;而進入2023年之後,現金流的壓力與上半年國內消費恢復的不及預期又讓滌綸織造端的備貨積極性始終處於偏低的狀態,這進一步抑制了國內滌絲的生產進度。

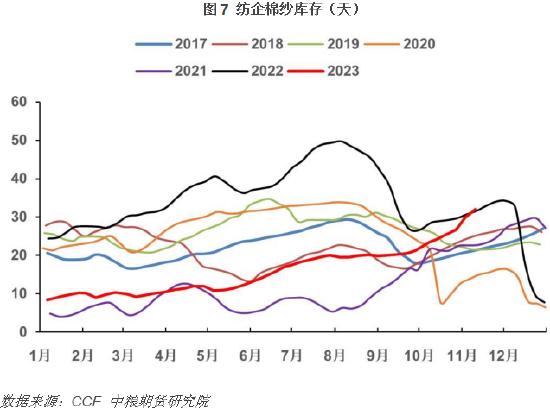

另一方面,部分下游產業的外移導致滌絲的直接出口在2023年整體抬升,特別是印度BIS白名單政策的高度不確定性導致的搶出口現象,大量滌絲並未通過織造端流向國內下游,而是轉移到了海外。這樣,從物料平衡來看,滌綸產業鏈自上而下各環節的庫存在2023年並沒有出現實質性的累積,仍然不足以帶來自下而上的負反饋壓力,這與棉紗天量成品庫存帶來的“堰塞湖”形成了鮮明的對比。在這樣的背景下,我們才能看到四季度棉滌需求的冰火兩重天,滌綸織造的逆季節性走強實質上是對此前一年多時間弱勢運行的補償。

當然,在整體消費不及預期的大背景下,滌綸需求的結構性爆發仍然難以對產業鏈運行帶來實質性的提振,市場上的整塊蛋糕仍然沒能夠有效“做大”。從價格角度來看,市場上真正在炒作這一波需求驅動行情的是上游的PX與PTA端,而下游聚酯工廠在降價促銷迎來短期產銷放量之後,其提價的行爲並未被市場接受,銷售狀況迅速歸於沉寂。需求端的炒作變成了“隔山打牛”,利潤只在上游進行了重新分配,而並不能有效向下遊傳導,這樣的利多因素毫無疑問是不具有持續性的。因此,從黑色系等板塊流出的資金在藉助寒潮因素短炒一波之後,看到市場的跟進情況一般,同時宏觀上出現人民幣升值等利空因素,見勢不妙便迅速撤離,PTA的行情來得快,去得也快,短短一週時間坐完了一次“過山車”。

後市來看,需求端短期炒作的證僞可能催化下游負反饋的提前到來,短期對於PTA而言利空因素將進一步延續。不過客觀來說,滌綸產業鏈運行的矛盾仍然並不大,距離春節備貨的時間窗口也相對有限,上游估值的支撐也決定了PTA不會有過大的下行空間。接下來一段時間PTA的價格預期弱勢調整爲主,等待新一波春季需求提振的到來。

(陳陣 中糧期貨研究院 化工高級研究員 期貨交易諮詢資格證號:Z0015281)

![[隆衆聚焦]:多空互博,滌絲市場上行下探均有限](http://k.sinaimg.cn/n/spider20240514/17/w522h295/20240514/8f37-522acd79581d54f993417c4058ff6315.png/w700d1q75cms.jpg?by=cms_fixed_width)