郑棉急跌破位,主力万五关口寻支撑

来源:国元期货研究

策略观点

当前终端消费较差,而上游供应开始逐渐充足成为主要矛盾,纱线库存消化不畅是的纺企采购原材料的积极性较差,预计短期内难以改善。目前并未出现其他的基本面变化,新年度进口量增加已成为市场普遍预期,预计中短期内郑棉主力将在15000-15500之间震荡,上方套保盘压制,反弹空间不大。

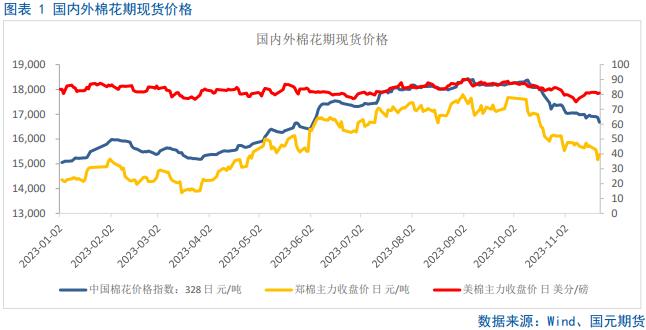

一、行情回顾

近期,郑棉主力处于震荡下跌态势,11月21日,郑棉主力在美棉大跌的带动下,急跌破位,跌破了前期盘整十多个交易日的15500支撑区间,一路下探至15000附近寻找支撑,虽然急跌过后出现了抄底反弹,但反弹力度极弱,上方15500支撑区间已经成为阻力区间。

二、全球棉花供需格局分析

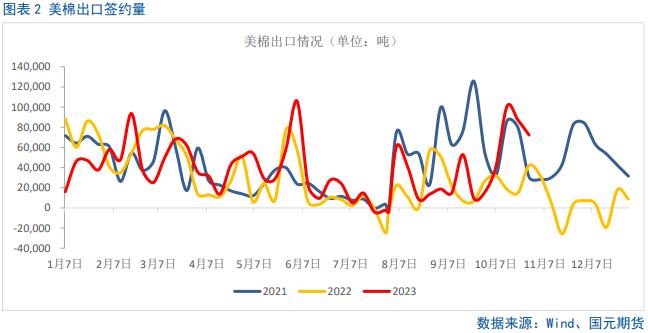

2.1 美棉出口数据环比下滑但仍相对积极

据美棉出口销售报告显示,截至11月9日止当周,美国当前市场年度棉花出口销售为7.23万吨,环比有所下滑,较前一周减少17%,但仍处于相对积极水平,较前四周均值增加18%,其中对中国大陆出口销售净增3.87万吨。当周,美国下一年度棉花出口销售净增0.67万吨。

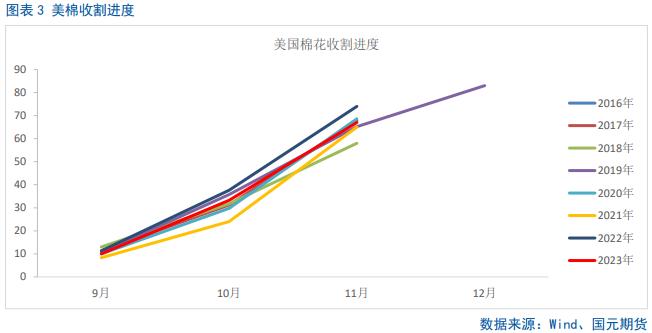

2.2 近期美棉收割明显提速

据美国农业部周度作物生长报告显示,截至11月19日当周,美棉收割率为77%,环比提高了10个百分点,超过五年均值71%的水平,但略低于去年同期的78%。近期美棉收割明显提速,但据天气预报机构表示,本周三角洲和东南部地区的降雨将再次令棉花收割工作放缓。

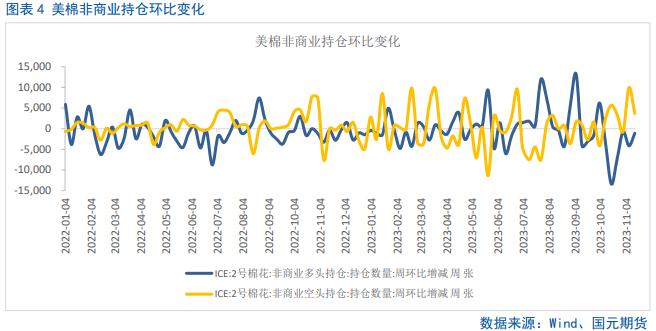

2.3 投机客增持美棉净空头头寸

据外电11月17日消息,美国商品期货交易委员会公布的数据显示,截至11月14日当周,投机客增持ICE棉花期货及期权净空头头寸6283手至11550手。

三、国内棉花供需格局分析

3.1 下游纱线去库成为关键变量

下游纱线工业库存130万吨左右,商业库存50万吨左右,已经超过了历史峰值水平,成为压制期货盘面的最大隐患,并且现阶段出现了有价无市的僵局。下游纱线库存有可能存在两种消化路径,第一种是被动降库,源于明年下游需求的好转,令织布厂形成主动补库意愿;第二种是纺企主动降库,主动降价,使织布厂出现接货意愿,推动棉纱去库。

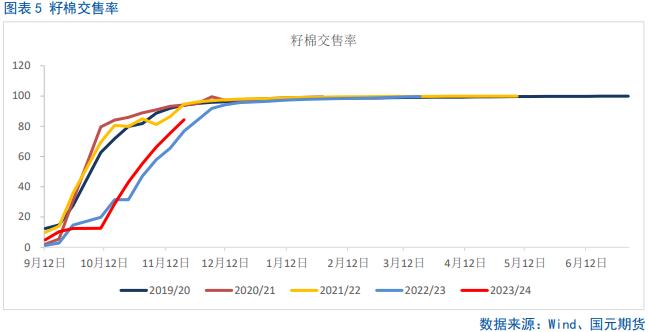

3.2 籽棉交售后半程,轧花厂理性收购

新棉上市已经一个多月,2023年轧花厂收购较为理性,据调研反馈,大部分轧花厂籽棉收购量低于去年。籽棉收购均价方面,在收购初期,新疆农商行给出了收购价格指导,同时棉农惜售情绪较强,轧花厂与棉农的博弈一度陷入僵局,但随着期货价格下跌,籽棉收购价格不断松动,新年度轧花厂收购的籽棉价格折皮棉加工成本之后并不高。目前,新疆籽棉交售进度已经达到了84.3%,北疆机采棉挂牌价为7.45元/公斤左右,南疆大多集中在7.2元/公斤左右,折皮棉加工成本之后在16500元/吨,轧花厂的套保意愿在盘面价格反弹到16000元左右就会出现,限制郑棉反弹空间。

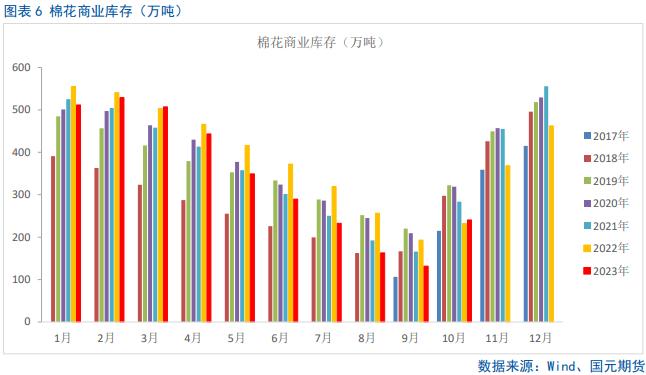

3.3 新棉上市,国内棉花商业库存环比大增

截至2023年10月底,我国棉花商业库存为240.52万吨,环比增加109.06万吨,同比增加8.49万吨。当前正值新棉上市阶段,随着新疆籽棉交售进度加快,预计11月棉花商业库存量将进一步增加。

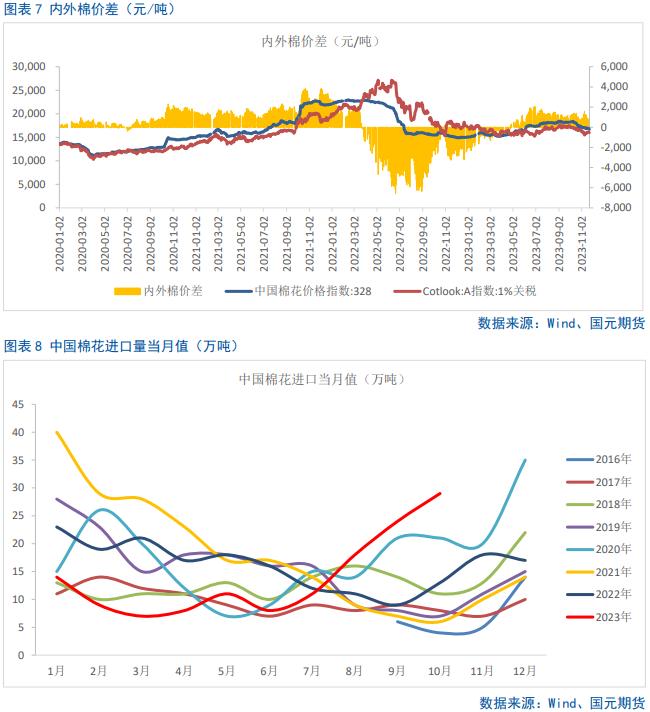

3.4 我国10月棉花进口量同比大增

据海关统计数据,中国10月棉花进口量为28.8万吨,环比增加22.05%,同比增加122.13%,当月美国为最大进口来源地,当月从美国进口棉花10.66万吨,环比小幅减少0.54%,同比增加58.36%。由于前期75万吨进口配额发放,同时进口李锐打开,致我国在新棉集中上市期进口量同比大增,供应端较为宽松。

四、后市展望

当前终端消费较差,而上游供应开始逐渐充足成为主要矛盾,纱线库存消化不畅是的纺企采购原材料的积极性较差,预计短期内难以改善。目前并未出现其他的基本面变化,新年度进口量增加已成为市场普遍预期,预计中短期内郑棉主力将在15000-15500之间震荡,上方套保盘压制,反弹空间不大。

写作日期:2023年11月23日

作者:

吴菁琛

研究咨询部经理

期货从业资格号:F3051432

投资咨询资格号:Z0013764

韩广宇

助理分析师

期货从业资格号:F03099424