鄭棉急跌破位,主力萬五關口尋支撐

來源:國元期貨研究

策略觀點

當前終端消費較差,而上游供應開始逐漸充足成爲主要矛盾,紗線庫存消化不暢是的紡企採購原材料的積極性較差,預計短期內難以改善。目前並未出現其他的基本面變化,新年度進口量增加已成爲市場普遍預期,預計中短期內鄭棉主力將在15000-15500之間震盪,上方套保盤壓制,反彈空間不大。

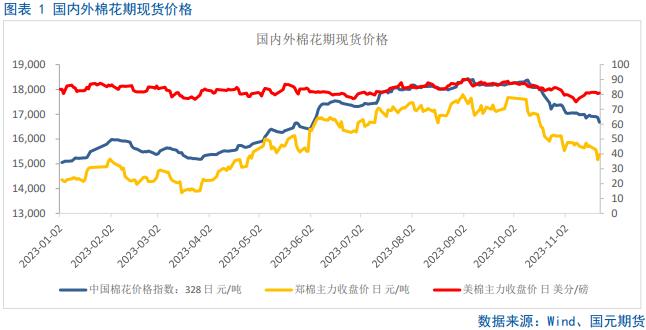

一、行情回顧

近期,鄭棉主力處於震盪下跌態勢,11月21日,鄭棉主力在美棉大跌的帶動下,急跌破位,跌破了前期盤整十多個交易日的15500支撐區間,一路下探至15000附近尋找支撐,雖然急跌過後出現了抄底反彈,但反彈力度極弱,上方15500支撐區間已經成爲阻力區間。

二、全球棉花供需格局分析

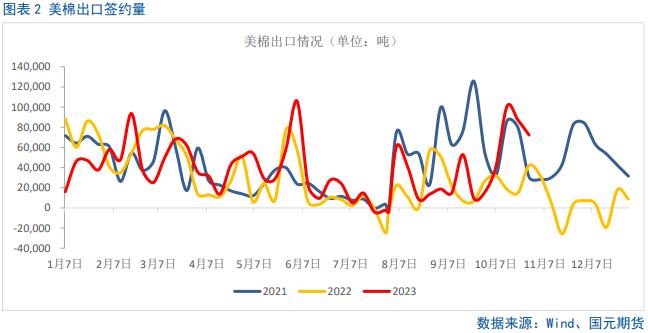

2.1 美棉出口數據環比下滑但仍相對積極

據美棉出口銷售報告顯示,截至11月9日止當週,美國當前市場年度棉花出口銷售爲7.23萬噸,環比有所下滑,較前一週減少17%,但仍處於相對積極水平,較前四周均值增加18%,其中對中國大陸出口銷售淨增3.87萬噸。當週,美國下一年度棉花出口銷售淨增0.67萬噸。

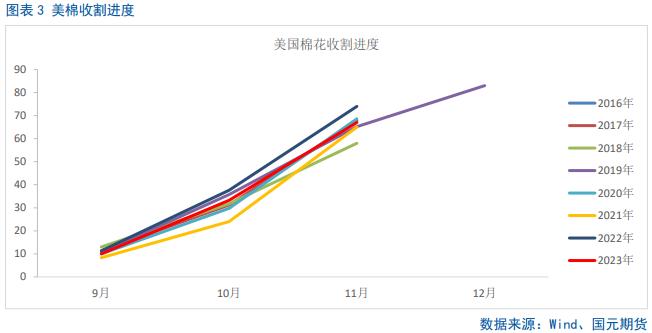

2.2 近期美棉收割明顯提速

據美國農業部周度作物生長報告顯示,截至11月19日當週,美棉收割率爲77%,環比提高了10個百分點,超過五年均值71%的水平,但略低於去年同期的78%。近期美棉收割明顯提速,但據天氣預報機構表示,本週三角洲和東南部地區的降雨將再次令棉花收割工作放緩。

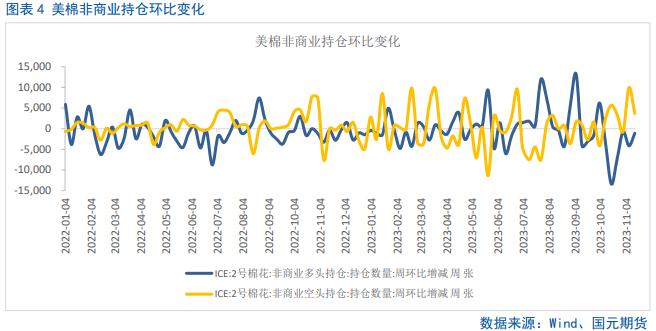

2.3 投機客增持美棉淨空頭頭寸

據外電11月17日消息,美國商品期貨交易委員會公佈的數據顯示,截至11月14日當週,投機客增持ICE棉花期貨及期權淨空頭頭寸6283手至11550手。

三、國內棉花供需格局分析

3.1 下游紗線去庫成爲關鍵變量

下游紗線工業庫存130萬噸左右,商業庫存50萬噸左右,已經超過了歷史峯值水平,成爲壓制期貨盤面的最大隱患,並且現階段出現了有價無市的僵局。下游紗線庫存有可能存在兩種消化路徑,第一種是被動降庫,源於明年下游需求的好轉,令織布廠形成主動補庫意願;第二種是紡企主動降庫,主動降價,使織布廠出現接貨意願,推動棉紗去庫。

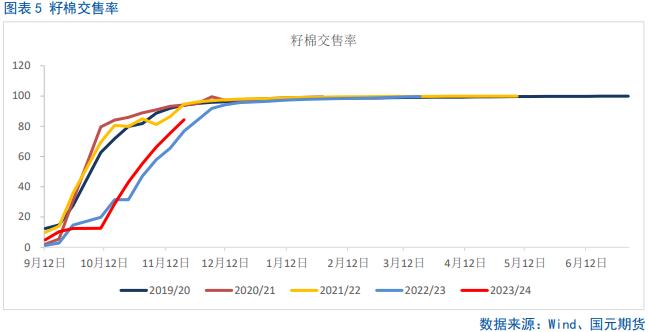

3.2 籽棉交售後半程,軋花廠理性收購

新棉上市已經一個多月,2023年軋花廠收購較爲理性,據調研反饋,大部分軋花廠籽棉收購量低於去年。籽棉收購均價方面,在收購初期,新疆農商行給出了收購價格指導,同時棉農惜售情緒較強,軋花廠與棉農的博弈一度陷入僵局,但隨着期貨價格下跌,籽棉收購價格不斷鬆動,新年度軋花廠收購的籽棉價格折皮棉加工成本之後並不高。目前,新疆籽棉交售進度已經達到了84.3%,北疆機採棉掛牌價爲7.45元/公斤左右,南疆大多集中在7.2元/公斤左右,折皮棉加工成本之後在16500元/噸,軋花廠的套保意願在盤面價格反彈到16000元左右就會出現,限制鄭棉反彈空間。

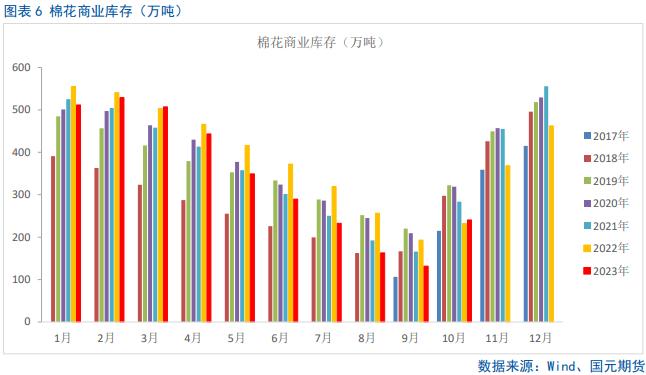

3.3 新棉上市,國內棉花商業庫存環比大增

截至2023年10月底,我國棉花商業庫存爲240.52萬噸,環比增加109.06萬噸,同比增加8.49萬噸。當前正值新棉上市階段,隨着新疆籽棉交售進度加快,預計11月棉花商業庫存量將進一步增加。

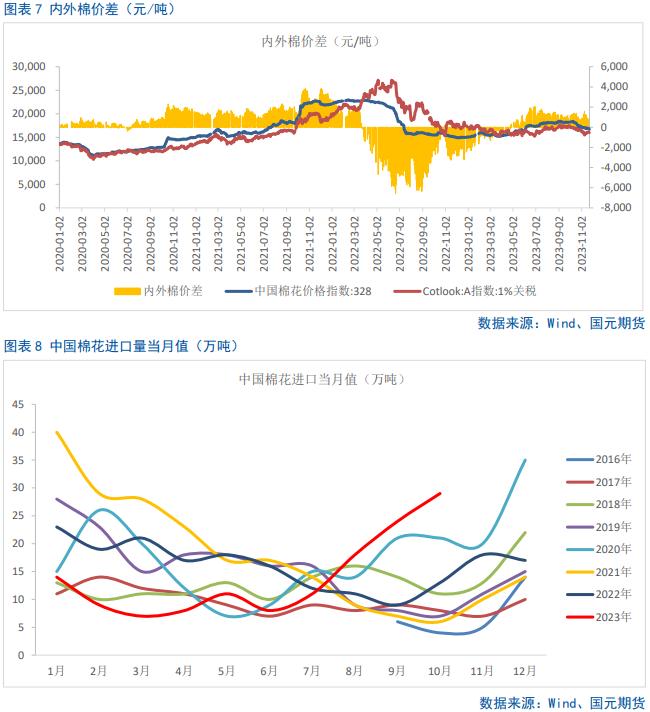

3.4 我國10月棉花進口量同比大增

據海關統計數據,中國10月棉花進口量爲28.8萬噸,環比增加22.05%,同比增加122.13%,當月美國爲最大進口來源地,當月從美國進口棉花10.66萬噸,環比小幅減少0.54%,同比增加58.36%。由於前期75萬噸進口配額髮放,同時進口李銳打開,致我國在新棉集中上市期進口量同比大增,供應端較爲寬鬆。

四、後市展望

當前終端消費較差,而上游供應開始逐漸充足成爲主要矛盾,紗線庫存消化不暢是的紡企採購原材料的積極性較差,預計短期內難以改善。目前並未出現其他的基本面變化,新年度進口量增加已成爲市場普遍預期,預計中短期內鄭棉主力將在15000-15500之間震盪,上方套保盤壓制,反彈空間不大。

寫作日期:2023年11月23日

作者:

吳菁琛

研究諮詢部經理

期貨從業資格號:F3051432

投資諮詢資格號:Z0013764

韓廣宇

助理分析師

期貨從業資格號:F03099424