匯率風險中性管理核心報表的邏輯與實踐

作者 | 陳文基 北京迪威格諮詢有限公司

要點

匯率風險中性管理核心報表的主旨並非對保值業務進行精細化覈算,而是要精確匹配高層管理者的職責要求、簡明扼要地展示企業匯率風險管控結果信息。

在匯率雙向波動彈性日益增強的背景下,“匯率風險中性”爲企業外匯風險管理和套期保值提供了穩定、可行的管理路徑和最佳實踐。在中國人民銀行和國家外匯局持續加大匯率風險中性理念宣傳下,近年來,我國涉外企業的匯率風險中性管理理念不斷深化,風險管理水平持續提升。不過,“匯率風險中性”因缺乏可量化的管理指標、執行尺度以及標準化的評價結果,所以企業在落實風險中性管理過程中容易缺乏一以貫之的目標與方向。這也間接制約了部分大中型企業集團匯率風險管理信息化、司庫管理體系建設進程。

匯率風險中性管理核心報表(下稱“管理核心報表”)是指企業在匯率風險中性理念指引下,面向企業集團管理層的匯率風險管理輸出報表,重點彙總企業匯率風險政策執行、風險監測、管理授權、套保執行等情況。明確、優化管理核心報表內容,對於企業貫徹匯率風險中性理念、完善管理體系、引導管理行爲、提升管理信息化水平以及實現風險集中管理工作,均有重要實踐意義。

管理核心報表的主旨、內涵與重點

從風險管理行業慣例來說,風險管理報告是重要的管理手段,配套報表是實現管理可視的重要載體。然而,在企業日常匯率風險管理工作中,多維度的敞口來源、多元化的經營管理目標、多樣化的管理方式以及多層級的治理結構,均增加了企業在匯率風險數據處理和報告信息提煉方面的複雜性,既難以在一張報表集成所有匯率風險管理活動信息,也很難讓一張報表適配所有相關人員管理需求。

在日常實踐中,企業匯率風險管理會涉及兩類報表,一類是面向業務操作層面的技術管理報表,此類報表可以反映匯率套保業務開展的相關信息,如風險敞口、衍生品交易臺賬、授信保證金、結算估值、現金流、會計覈算、重點項目覈算報告等面向業務操作層面的技術信息;而另一類報表,則是面向企業高層管理者(如董事會、總經理、資金及風險管理委員、財務總監等)的核心管理報表,其內容重點爲企業風險政策執行、匯率風險監測、管理授權、套保執行情況等面向管理層面的信息。

可見,管理核心報表的主旨並非對保值業務進行精細化覈算,而是要精確匹配高層管理者的職責要求、簡明扼要地展示企業匯率風險管控結果信息。從企業風險管控和現代公司治理角度來看,管理核心報表至少須反映以下四方面的內容:一是企業套保比例指標,通過該指標判斷企業匯率風險管理是否在事先既定的管理目標區間內,並及時反饋企業匯率風險有無失控,是否存在執行不力或投機問題;二是企業歸集的外匯風險敞口以及基本的套保信息,旨在反映企業對匯率風險有無跟蹤分析、企業整體外匯風險淨敞口有無監測、潛在的匯率波動對企業影響有無充分揭示的問題;三是歸集的套保衍生品持倉信息,通過系統模擬分析,須充分反映其公允價值波動可能帶來的財務衝擊,可以提升企業匯率風險管理的預見性;四是企業成員單位外匯風險管理執行過程信息,須反映企業授權管理有無落實偏差、成員單位執行是否到位等問題。

需要強調的是,對沖衍生品交易損益以及套保考覈問題並非管理核心報表的主要內容。嚴格來說,匯率風險中性理念和套保損益考覈不是一個概念。匯率風險中性管理更側重管理結果,強調企業降低匯率敞口,減少匯率波動對主營業務以及企業財務的負面影響;管理核心報表若過度關注衍生品交易損益及套保考覈,將其列爲一項管理結果輸出,實踐上很可能引導企業套保交易決策過度依賴匯率走勢市場研判,甚至進入投機交易誤區,這顯然違背了風險中性管理理念。管理核心報表須對企業匯率風險管理信息予以取捨,避免過度關注套保損益等技術信息。

管理核心報表的組成與管理邏輯

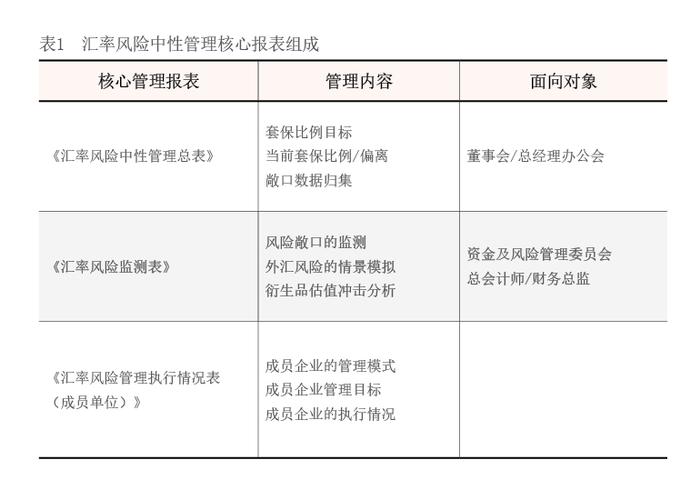

設置套保比例指標來指導和監測匯率套保操作,是目前金融機構、大中型企業實施匯率風險管理的通行做法。管理核心報表將套保比例列爲核心管理指標,從而統一匯率風險中性管理工作尺度。從應用對象、管理邏輯和數據勾稽關係上,管理核心報表由三張報表組成(見表1)。

《匯率風險中性管理總表》的定位與要點

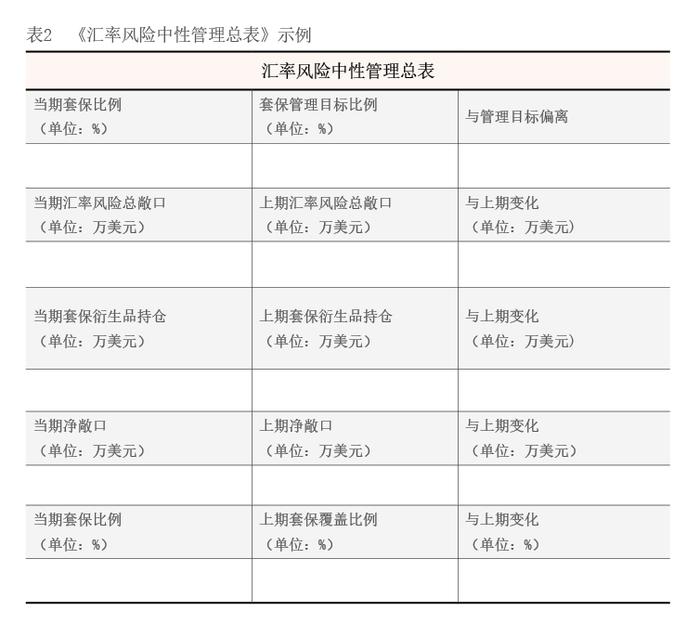

《匯率風險中性管理總表》是面向企業最高管理層如董事會、總經理辦公會等的風險報告。最高管理層通過此表可以瞭解公司匯率風險中性管控和執行整體情況。該表重點關注的是公司既定的外匯套保比例目標完成情況,通過觀察當前套保比例是否在管理目標比例之內,從而保證既定的風險敞口覆蓋目標得以實現,該報表內容本身不涉及套保損益情景(見表2)。

首先,套保比例目標是匯率風險中性管理的核心指標,通常是由公司高層批准的戰略管理目標,實踐中該比例多爲區間設置,如設置套保比例的下限和上限,確保企業匯率風險管理在該區間內執行。套保比例調整頻率原則上以年爲單位,確保在一個年度週期內管理政策的一致性和連續性。

其次,在該表的執行尺度上,企業通過當期套保比例與目標套保比例的偏離度來觀察匯率風險中性管理的執行和落實情況。只要未超出目標套保比例區間,業務均可正常開展,均可定性爲匯率風險中性管理。若出現高於或低於目標套保比例區間的異常數據,則視爲未能有效實施匯率風險中性,須在報告中特別關注。

此外,需要關注套保衍生品持倉變化情況,套保衍生品持倉大額增長可能帶來月度和年度的估值衝擊加大,套保衍生品持倉原則上需與企業當前淨敞口同步變化。需警惕套保衍生品公允價值變化影響,尤其在與管理目標出現偏離時,可以通過此項觀察判斷衍生產品持倉變化帶來的影響。當實際套保比例與管理目標出現偏離時,可觀察企業淨敞口變化,以此判斷是否是業務背景變化帶來的影響。

《匯率風險監測表》的定位與要點

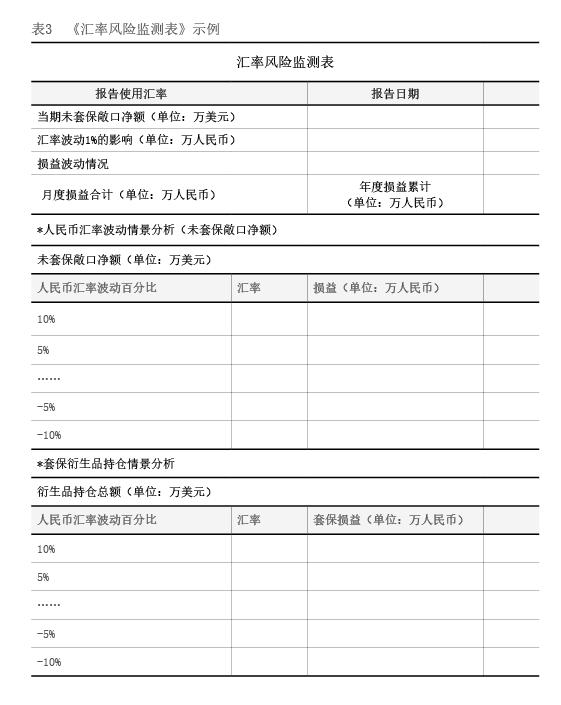

《匯率風險監測表》是面向企業的財務負責人或資金業務主管領導的風險報告。即便企業實施風險中性管理,匯率波動也會產生財務影響。通過此表可以監測企業匯率風險、及時瞭解匯率波動給企業財務帶來的影響。通過相關情景分析,有助於事先做好風險防範及策略調整,提升匯率風險管理的可預見性(見表3)。

監測企業可能遭遇的匯率風險並加以分析,是該報表的主要內容。匯率波動1%的影響,是行業慣用指標,有助於財務高層快速評估匯率波動產生的損益變化;未套保敞口淨額(指企業業務背景敞口與套保衍生品持倉軋差後的風險頭寸淨額)受匯率波動的情景分析也是重要內容。充分的淨敞口情景分析和模擬(需要注意的是這只是風險管理參考,並不是匯率預測),有助於估算潛在的風險影響,對極端情況觸發提前採取應對措施和準備;對於衍生產品持倉情景分析也是有必要的,即便所有衍生品都是基於真實的業務背景保值,但由於會計處理原則不同,衍生產品公允價值估值影響會集中在當期反映,而業務背景則不一定會完全在當期反映。當出現重大市場變化時,衍生品持倉可能會對當期損益產生重大影響。通過此項分析,可以針對極端情況提前採取應對措施。

需要注意的是,企業對損益波動的觀測,並不以此爲盈利目標,而是重點觀測套保操作對企業財務波動的平滑作用。要點是,匯率波動帶來的業務背景損益和套保衍生品損益的合計數纔是企業真實損益,通過月度損益合計(即企業月末匯兌損益與衍生品損益估值合計)來實施觀測。通常而言,該數據可通過會計數據獲得,若敞口計算中包含大量未入賬的大額敞口,此項損益可能需要手工調整,其結果會與會計賬面數據不同。

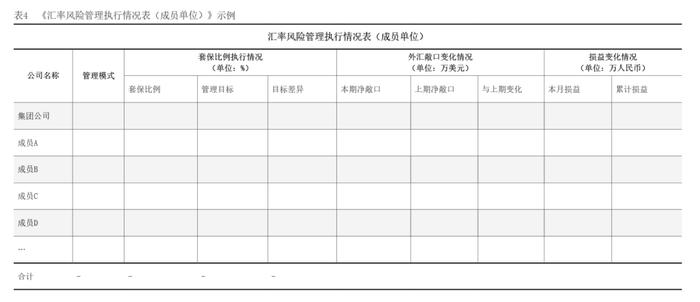

《匯率風險管理執行情況表(成員單位)》的定位與要點

《匯率風險管理執行情況表(成員單位)》是面向企業財務負責人或資金業務主管領導的風險報告,主要是爲了實現企業集團匯率風險集中管理目標。企業集團通過授權體系針對具體套保操作主體實施不同授權方案,依據總體套保比例管理目標,確定不同主體執行的套保比例要求,並管理和監測重點成員單位的外匯風險管理執行情況(見表4)。

在管理方式選擇上,集團可針對不同成員單位的匯率風險敏感度、複雜度、管理水平及人力資源配備情況,實施“差異授權”來落實集中管理。如,針對能力匹配的成員單位,可實施授權管理,成員單位獲得交易授權,遵循集團整體匯率風險管理政策和套保比例要求,自行發起套保交易指令,完成匯率避險交易工作;對於管理能力較弱、且風險較大成員單位,不給予交易授權,集團直接參與成員單位的匯率風險管理工作,集團發起套保交易指令並完成套保操作,成員企業配合集團完成單據審覈、交割、清結算等配套工作。

在管理目標設置上,企業集團可對不同成員單位採用不同套保比例要求,原則上彙總符合集團戰略管理要求即可,集團也可區別對待,部分實現集團內部的自然對沖,並降低整體匯率風險管理成本。

在敞口和損益估算上,不同成員單位採用不同的敞口統計以及損益估算方式是可行的,實踐中,企業根據自身業務實際情況確定相應的敞口和損益估算的認定邏輯和統計口徑可能更有效率。筆者認爲,匯率風險管理更看重管理參數的穩定性及透明度,要實現對主要風險的管控,而非面面俱到的精細覈算。

匯率風險中性管理實踐重要抓手

整體來看,管理核心報表針對我國企業當前的風險中性管理實踐特點,填補了實踐中的管理空白,可以成爲中大型企業匯率風險中性管理的重要抓手。

一是管理核心報表以“套保比例指標”爲核心目標,爲匯率風險中性管理提供了執行尺度參照,有利於企業避險業務的實踐落地,從而提升企業風險管理工作的連貫性和可預見性,幫助企業避免陷入過度的市場判斷,從而專注於生產經營。

二是管理核心報表規範了匯率中性管理的結果輸出界面,一方面有助於企業內部“自上而下”落實風險中性管理要求,推動成員單位匯率風險中性管理實施意願;另一方面,以“輸出倒逼輸入”,倒逼企業規範管理輸入問題,規範集團敞口認定規則和統計一致性問題,實現集團層面的敞口歸集和風險監測要求,進一步健全企業匯率風險管理體系。

三是管理核心報表爲企業落實風險集中管理提供了執行尺度,明確了成員單位直接管理、授權管理等不同風險集中管理方式,爲中大型企業集團統籌成員企業匯率風險管理工作提供了可行方案。

四是管理核心報表精準匹配了企業高層的管理職責要求,關注各個層級所需的管理結果信息,既可避免風險管理上的信息冗餘和一定程度上的無效管理,也有利於企業專業管理團隊甩開包袱,積極提升專業水平。

五是管理核心報表的應用,統一的管理輸出界面,有利於不同企業對風險中性管理實踐進行交流,不斷提升業界風險管理水平;也利於監管部門對不同企業中性管理實踐跟進觀測,從而爲相關政策出臺提供依據。