日本央行强烈暗示加息,这历来是金融危机迫在眉睫的信号!

转自:金十数据

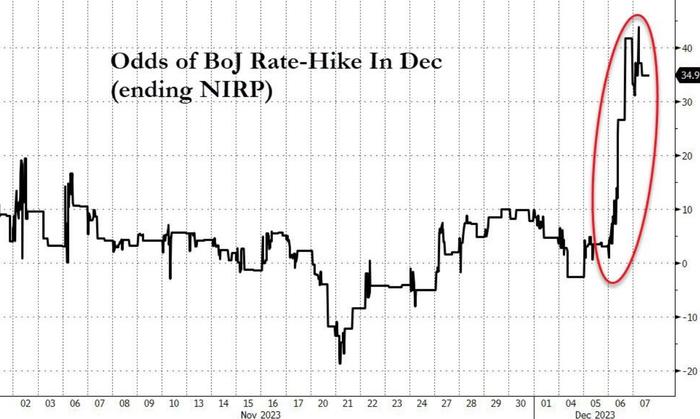

几周前日元兑美元汇率低至152,极端投资者还十分确信日本央行在2024年年中之前不会采取任何行动,但现在他们却认为日本央行将在12月19日的会议上结束负利率政策的几率为37%,隔夜这一几率甚至一度高达45%,这刺激日元隔夜盘中暴涨约4%。日本国债也出现了大幅抛售,10年期日本国债收益率隔夜上涨了11.5个基点,而在30年期日本国债拍卖需求疲软、出价比为2015年以来最低之后,日本债券抛售加剧。

日本央行官员的强烈鹰派言论是主要催化剂,但这个时候投资者要多长个心眼,因为日本央行是出了名的倒霉,每次它加息,都意味着更严重的危机要来了。

回顾历史,日本央行在20世纪90年代末推出了负利率政策,因为在很长一段时间内,0.50%的利率未能刺激日本经济从20世纪80年代的双泡沫内爆以及银行系统的相关影响中复苏。然而,2000年8月,日本央行又将利率上调至0.25%(当时网络泡沫的风波看起来相当有序且得到了很好的控制)。紧接着,就在日本央行加息几周后,纳斯达克泡沫破裂,并开始了长达两年多的低迷。

几年后,在前首相小泉纯一郎充满活力的领导下,整个日本被一股乐观主义的浪潮所笼罩。日本央行于2006年7月加息,2007年2月再次加息。第二次加息几天后,亚洲股市爆出了大雷。几个月后,贝尔斯登的几家信贷对冲基金发生内爆,美国次贷危机爆发并引爆全球金融危机。

人们不禁要问,日本央行这次是否会重蹈2000年和2006-07年的错误,在美联储结束加息后才开始加息,而且通常选在了全球经济某个环节即将崩溃之前?当然了,投资者不应该假设这其中存在因果关系,因为并不存在这种关系,日本央行可能只是比较倒霉。更可能的原因是,当日本央行最终开始收紧政策时,似乎都是在周期的后期,这种时候其他地方已经接近出现严重问题。

那么,市场是否又一次超前了呢?金融博客零对冲表示,和往常一样,答案是肯定的,尽管日本央行在时机选择上的记录很糟糕,但大多数卖方研究预计,日本央行要到2024年才会采取行动。 例如,瑞银研究部预计日本央行将于2024年4月结束负利率政策。与此同时,市场预计美联储将在明年3月至5月间首次降息。

虽然说日本央行早该加息,这应有助于日本遏制失控的通胀,并使物价迅速跌回通缩,但加息意味着日本国债市场将出现新一轮的混乱,并可能立即逆转回到需要负利率和更多量化宽松的局面。

零对冲总结称,虽然认为日本央行加息并非迫在眉睫,甚至可能永远不会加息,但如果植田和男真的开始加息,并由此开始了下一场危机的倒计时,那么日本央行的加息将与我们最近的报道“SOFR突然飙升暗示储备金短缺加剧,恐需提前重启量化宽松”完美契合,因为没有比这更好的催化剂了,对于美联储重启QE而言,最好的催化剂莫过于其同行之一将世界推入新一轮混乱。

编辑:王晓伟