五問全球半導體產能:全球芯片供過於求?何時實現供需平衡?產能擴張還在持續?

來源:中國電子報

“12英寸利用率爲70%~75%,8英寸利用率爲65%~70%,全球芯片產能由前兩年的供給不足轉向產能過剩。”對於當前全球半導體產能情況,記者的採訪對象均給出這樣的判斷。

中芯國際聯合首席執行官趙海軍在財報說明會上表示:“8英寸的產能利用率,全球都在50%~70%。”

從2021年的全球芯片供應緊張帶來的大規模建廠,到如今的全球晶圓廠產能負載不足,芯片生產進入新階段。

但另一面,2021年全球產能緊張帶來的芯片擴張仍在繼續,一面產能負載不足,一面持續擴產,“逆週期佈局”究竟會給全球半導體市場留下什麼?

一問:全球芯片供過於求?

從全球來看,晶圓廠產能負載不足情況廣泛存在。

全球第三大晶圓代工廠格羅方德2023年第三季度財報顯示,其工廠產能利用率在40%~75%。其中,由於數據中心需求疲軟,3號8英寸工廠產能利用率僅爲40%;產能最高的是2號8英寸工廠,約爲75%。其餘各工廠產能利用率在55%到65%之間浮動。

聯電(聯華電子股份有限公司)主要提供22nm及以上成熟製程工藝。財報顯示,聯電2023年第三季度產能利用率已下滑至67%,相較第二季度再度下滑4個百分點。至於2023年第四季度,聯電再度下調了其產能利用率預期,預計將處於60%的低位區間。

同樣以成熟製程工藝晶圓爲主營業務的中芯國際平均產能利用率也有下滑,相較上一季度下降0.2個百分點,降至77.1%。

相比之下,先進製程的產能利用率略高。以先進製程爲主的臺積電,至年底其7/6nm產能利用率將不低於70%,5/4nm產能利用率接近八成。

根據美國半導體行業協會(SIA)發佈的數據,2020年全球半導體產能利用率維持在87.5%~90%之間。而在2022年第四季度,這一數字已經下滑到85%以下。根據SIA此前的說法,80%是晶圓廠的“充分利用率”。而當前,除臺積電5nm/4nm製程和中芯國際平均產能利用率勉強接近這一水平之外,其餘晶圓廠產能利用率均低於該水平,甚至是遠低於該水平。

業內人士莫大康在接受《中國電子報》記者採訪時表示,產能利用率低於80%就說明產能過剩,企業就可能虧損。集邦諮詢分析師喬安在接受《中國電子報》記者採訪時也認爲:“全球產能過剩的現象正在發生當中。”

二問:何時實現供需平衡?

包括臺積電在內的多個市場參與者曾預計,全球半導體下行週期將於2023年第四季度前結束。但從當前市場反映的信號來看,此次下行週期的時間將會延長。

莫大康認爲,要評估市場是否實現供需平衡,可以參考四個指標:庫存、設備、存儲和終端產品銷售情況。

首先從庫存水位來看,大多晶圓代工廠延長了對庫存消解耗時的預估。

在2023年第二季度的法說會上,臺積電CEO魏哲家認爲第三季度無晶圓半導體廠的庫存將持續減少。然而,在最新季度的法說會上,魏哲家調整了對於未來產能消化的表態,他認爲由於宏觀經濟形勢持續疲軟,中國市場需求復甦緩慢,客戶在控制庫存方面仍持謹慎態度。雖然人工智能相關需求持續強勁,也不足以抵消業務的整體週期性,並預計第四季度業務將得到3nm技術持續強勁增長的支持,但客戶持續的庫存調整將部分抵消這一支持。

因此,臺積電預計,第四季度庫存消化仍將持續。

與此同時,其他代工廠對市場庫存的預估也不太樂觀。格羅方德預計,到2023年底,多個終端市場的半導體庫存都將保持在較高水平。格羅方德同時認爲,到2024年,其服務的特定市場,如智能移動設備、通信基礎設施、數據中心以及低端消費和家用電子產品細分市場,將繼續面臨庫存增加、需求逐年下降的問題。格羅方德預計,其客戶的無線和有線基礎設施的庫存消耗週期有所延長,至少到今年年底。

設備市場也很難看到回暖的跡象。

美國加州時間11月30日,SEMI發佈的第三季度《全球半導體設備市場報告》顯示,全球半導體設備出貨金額比去年同期下降11%,至256億美元,比上一季度下滑1%。

ASML2023年第三季度淨銷售額結束了季度連增,由第二季度的69.02億歐元下滑至66.73億歐元。ASML候任CEO Chrisrophe Fouquet在最近的媒體對話會上,也否認了對於2024年市場將起底回升的預測。他認爲,2024年將是半導體調整週期由底部走高的過渡年,2025年半導體將恢復增長態勢。

回暖跡象或率先出現在存儲和終端銷售領域。

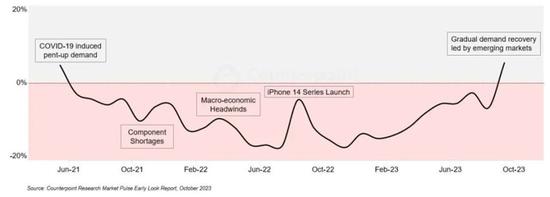

調研機構Counterpoint Research日前發佈的智能手機360週報中稱,2023年10月全球智能手機銷量同比增長5%,這也是2021年6月以來首次出現同比正增長,結束了連續27個月的同比下跌;中國智能手機市場呈現出復甦跡象,10月的前四周平均增長了11%。

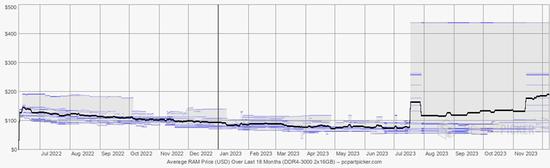

存儲領域也出現了部分產品漲價的消息。根據pcpartpicker統計的數據,DDR4-2133 2X4GB、DDR4-2400 2x4GB、DDR4-3200 2x4GB等產品類型近日都出現了價格小幅回升。三星、SK海力士、美光等存儲企業最新季度財報也較上一季度有所回溫。

三星財報顯示,2023年第三季度存儲銷售額達到10.53萬億韓元,環比回升17%。美光財報顯示,2023年第四財季(截至8月31日)DRAM營收達到28億美元,環比增長15%;NAND營收達到12億美元,環比增長19%。SK海力士財報顯示,2023年第三季度營收9.07萬億韓元,環比增長24.1%,虧損幅度也有所縮減。

三星認爲,內存市場的復甦趨勢將加速。在個人電腦和移動應用領域,隨着客戶的成品庫存趨於正常化,零部件需求可能會因季節性高峯期的影響而改善,包括年終促銷和主要移動客戶推出新款智能手機。

而相比之下,趙海軍則對全球庫存消解、產能復甦持遲疑態度。他認爲此輪庫存消解、芯片需求上升只是短期現象,只是一個小行情。他認爲,手機集中在第三季度發佈,帶動了一批消費羣體更換手機。手機的銷售是季節性的,發佈的月份會拉動芯片備貨期,但並不是因爲手機有非常多的亮點。他預計,明年的手機銷售量將基本上與今年持平。對於半導體行業發展週期的判斷,趙海軍認爲,半導體市場不是“U型”或“V型”變化,而是“W”型,當前正處於受手機潮帶來的W中間的小峯值,而整體市場仍處於下行週期,即2024年仍處於下行調整週期。

三問:產能擴張還在持續?

去年年底,SEMI發佈了《世界晶圓廠預測報告》,該報告顯示,2022年,全球有33座新半導體工廠開工建設,預計2023年將有28座工廠新開工建設。半導體產業研究員郭豔麗在接受《中國電子報》記者採訪時表示,過去三年,新增芯片製造項目高達80多個,其中約50%已經完成。

已建設完成的產線包括:2022年4月,英特爾投資30億美元於美國俄勒岡建設的工廠投入使用。今年6月,臺積電位於中國臺灣地區竹南科學園的先進後端工廠6開業,12英寸廠房開業,支持下一代HPC、AI、移動應用等產品,該晶圓廠將具備每年生產超過100萬片12英寸晶圓等效3D Fabric工藝技術能力。今年9月,格羅方德投資40億美元在新加坡擴建的製造工廠正式開業,建成後將有能力每年生產約45萬片12英寸晶圓。

此外仍有很多擬擴張產線,沒有公佈更新的進展。

其中包括備受關注的臺積電宣佈的美國建廠計劃——將建設2座位於美國亞利桑那州的晶圓廠,總投資400億美元;以及今年8月,臺積電宣佈,將投資與德國半導體公司博世、英飛凌以及荷蘭半導體公司恩智浦共同成立的位於德國德累斯頓的歐洲半導體制造公司ESMC,提供先進的半導體制造服務,擬生產22/28nm和12/16nm製程芯片,總投資超過100億歐元,預計建成後將可實現每月4萬片12英寸晶圓的產能。

此外還有英特爾宣佈330億歐元到歐洲建廠的計劃;以及三星於2021年宣佈的耗資170億美元赴美建廠計劃,在計劃宣佈後還沒有看到確鑿的實質性進展。

在Gartner研究副總裁盛陵海看來,很多宣稱的投資目前還沒有看到有很多實際動作,其未來進展受各地政策影響很大,如果當地政府的補貼不能兌現,則很多項目可能不會繼續推進。

在目前市場整體產能利用率不足的情況下,多家企業也調整了自己的資本支出預期。

臺積電在財報說明會上表示,2023年第三季度的資本支出約爲71億美元,預計2023年全年的資本支出爲320億美元,同時表示,未來的資本支出將趨於平緩。

三星財報呈現出來的財產、廠房和設備現金流亦有所縮減,由2023年第二季度的16.13萬億韓元降爲13.02萬億韓元。

在市場整體景氣度偏低的情況下,也有企業抬高了未來資本支出預期。美光表示,2024財年年資本支出將高於2023財年,建設資本支出將提高,以支持美光在愛達荷州和紐約建立領先的內存晶圓廠的計劃。HBM產能也將大幅增加。

四問:產能源於區域性競爭?

趙海軍在中芯國際財報說明會上表示,受地緣政治影響,每個地方都在擴建自己的產能。但全球性需求沒有產能擴張得快,從全球來看,產能是會過剩的,需要很長時間消化掉這幾年匆匆建起來的產能。

通常情況下,企業在收到來自客戶需求的情況下進行產能擴張,是符合市場運行規律的行爲。例如今年8月,英飛凌宣佈計劃在未來五年內投資高達50億歐元,用於在馬來西亞建造全球最大的8英寸SiC功率晶圓廠。且宣佈該擴產計劃已得到客戶約50億歐元的合同以及約10億歐元的預付款。

又如,Wolfspeed在過去三年內獲得700多億美元訂單,由此持續性進行工廠擴建。

在這種情況下擴建的產能,由於存在確定的買家,很難會出現產能過剩的情況。

而基於地區性競爭擴建的產能則很難確定,如果持續投資,且市場購買力不足,或將加劇產能過剩的情形。

如果單純地看投資規模與當地半導體消費市場增長趨勢的變化,很容易得出區域性產能錯配的結論。

《中國電子報》記者根據SIA公開數據計算出全球各地區半導體需求市場規模及其變化趨勢,從中看出,中國是全球最大的半導體市場,其次是美國與歐洲。

根據各大半導體公司宣佈的投資金額或投資計劃,記者做了一個粗淺的計算:自2021年至今,宣佈的新擴建及擬建設產能投資總額,以落地在北美洲的項目投資額最高,約爲1035億美元;落地在歐洲的項目投資額約合722.5億美元。如果單純地將美歐兩地的半導體市場規模增長量與當地擬投資建設產能的資金量來比較,很容易看出,歐洲地區的半導體投資規模,明顯超過當地的需求量。

因此,對於區域間產能爭奪是否會帶來產能過剩的問題,依然要以市場的方式來解答:新建產能是否有明確的客戶,或者其擴建是否是基於市場需求,有足夠的市場可承接。

以歐洲爲例,根據記者從各企業官網收集的數據,自2021年以來,英飛凌和意法半導體在歐洲進行了大規模投資。其中英飛凌的投資有3項(不含臺積電與博世、英飛凌和恩智浦成立的合資公司),投資總額達86億歐元,主要用於碳化硅、氮化鎵等綠色低碳產品的生產;意法半導體主導建設的工廠有2項,計劃投資數十億歐元,主要用於FD-SOI 的工藝技術及原有工廠擴建。

汽車與工業是歐洲的強項,也是歐洲半導體在全球市場中長期以來積累的優勢。從英飛凌2023年第四財季公佈的營收情況來看,汽車業務營收佔企業總營收的51%,且其客戶中包含諸多全球知名汽車廠商與汽車零部件廠商。根據英飛凌測算,其車規級半導體市場營收,自2019年起實現了19%的年複合增長率。

莫大康認爲,基於歐洲半導體企業在汽車和工業方面的優勢地位,英飛凌與意法半導體在功率半導體等自身優勢領域的部署,屬於符合市場規律的正常擴張範疇。而以臺積電、英特爾等宣佈投資的以先進製程爲代表的於歐洲新增產能,則可能會導致全球性非理性產能爭奪。

五問:代工競爭格局將發生變化?

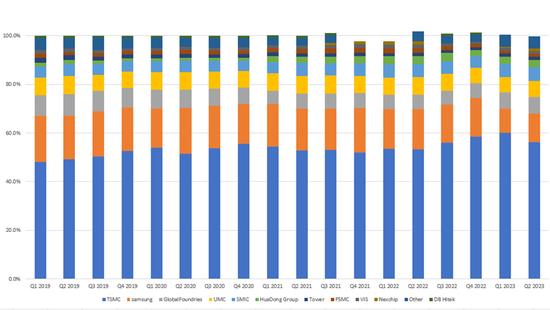

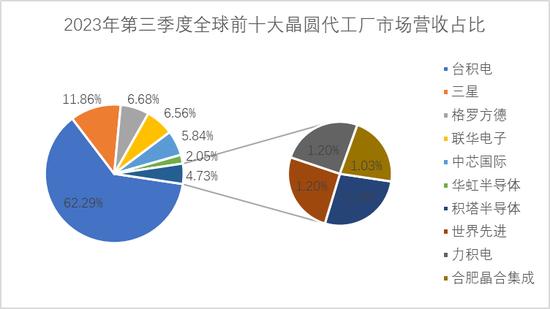

從全球晶圓代工企業營收來看,臺積電約佔全球總額的一半。而2022年半導體市場下行、先進製程晶圓需求量擴大趨勢,導致臺積電營收在全球晶圓代工廠中所佔的市場份額緩慢增長,在2023年第一季度達到60%。

記者對全球晶圓代工企業的市場份額、佈局的工藝製程及不同工藝的市場佔比及產能利用率進行了統計。得出了這樣的結論:越先進的製程工藝,市場佔有率越高,產能利用率也相對越高;越落後的工藝,市場佔有率越低,產能利用率也相對更低。記者根據2023年第三季度財報計算得出,持續佈局先進工藝的臺積電,在全球前十大晶圓代工廠營收中的市場份額有繼續增長之勢,現已超過60%。

那麼,在當前全球市場需求不足、利用率偏低的情況下,全球晶圓代工廠的未來市場佈局是否將呈現先進製程市場份越來越多,成熟製程市場空間越來越少的趨勢?

代工企業的未來市場增長空間如何,從各企業的展望中可以窺見端倪。

在各晶圓代工公司最新季度財報的說明會上,臺積電表達了對於更先進的半導體制程的業務關切,表示3納米技術是PPA和晶體管技術中最先進的半導體技術。在HPC和智能手機應用的支持下,N3已經開始量產,並取得了良好的收益。臺積電表示,N3將在2023年佔晶圓總收入的百分比達到中等個位數,預計在2024年,在多個客戶強勁需求的支持下,N3將佔到更高的百分比。

在先進製程方面,臺積電亦表示其CoWos先進封裝產能也處於長期緊張的狀態。魏哲家在財報說明會上亦表示,客戶對於CoWo的需求量非常大。從2023年到2024年,總產量實際增加了一倍多。爲此,臺積電仍將繼續擴展CoWoS產能,預計將在2024年底將CoWoS產能再提升一倍,這種擴張趨勢將繼續增加CoWoS容量,以支持客戶,一直到2025年。

三星表示,在封裝業務中,近期已經收到了多個國外HPC客戶的訂單,預計將開始量產並擴大業務。主要移動客戶的新產品開始出貨,也將導致代工的需求增長;並將通過進入第二代3nm GAA工藝量產來縮小與主要競爭對手的差距。

相比較而言,工藝製程更爲落後的代工企業對於未來市場的增長預期就更爲保守。

比如世界先進預計下個季度的產能利用率仍將繼續降低,約減少中個位數百分點,屆時產能利用率將介於55%~65%之間。

對此,莫大康作出這樣的判斷:整體市場不景氣,一定會帶來晶圓製造行業的優勝劣汰,創新性不強、工藝節點落後的企業更容易被市場淘汰。該現象已經在國內芯片設計企業出現,而晶圓製造企業若不能適應市場變化,就面臨着被市場拋棄的危機。

逆週期擴產,是半導體歷史上曾經創造了產業傳奇的一種企業戰略。

而在此輪半導體下行週期中,逆週期擴產能否成功,關鍵要看擴產工廠是否具備先進技術,是否有創新能力,是否適應市場變化。

大水漫灌的時代已經過去。

潮水退去,更需要各家企業保持耐心,苦練內功,走好半導體制造這條萬里長征之路。