百奧泰定增超16億重點“押注”新藥研發 多年仍未扭虧爲盈

來源 科創板日報

百奧泰定增16.40億元用於新藥研發、項目擴建、補流等方面,其中新藥研發投入近13億元,佔比將近80%。雖然已有多款產品獲批上市,但自上市以來,百奧泰除了2021年因授權許可收入增加等而取得8194萬元淨利潤之外,其餘年份均處於虧損狀態。

近日,百奧泰(688177.SH)在完成對研發管線與擴建項目等內容的進度更新之後,發佈了2023年A股《定增方案》的修訂稿,進一步推進了此次定增的節奏。

《定增方案》顯示,百奧泰將向不超過35名投資者最高發行7000萬股股票,募集資金總額不超過16.40億元,全部分別用於:新藥研發項目、百奧泰永和2期擴建項目、補充流動資金等3個項目。

▌重點“押注”新藥研發

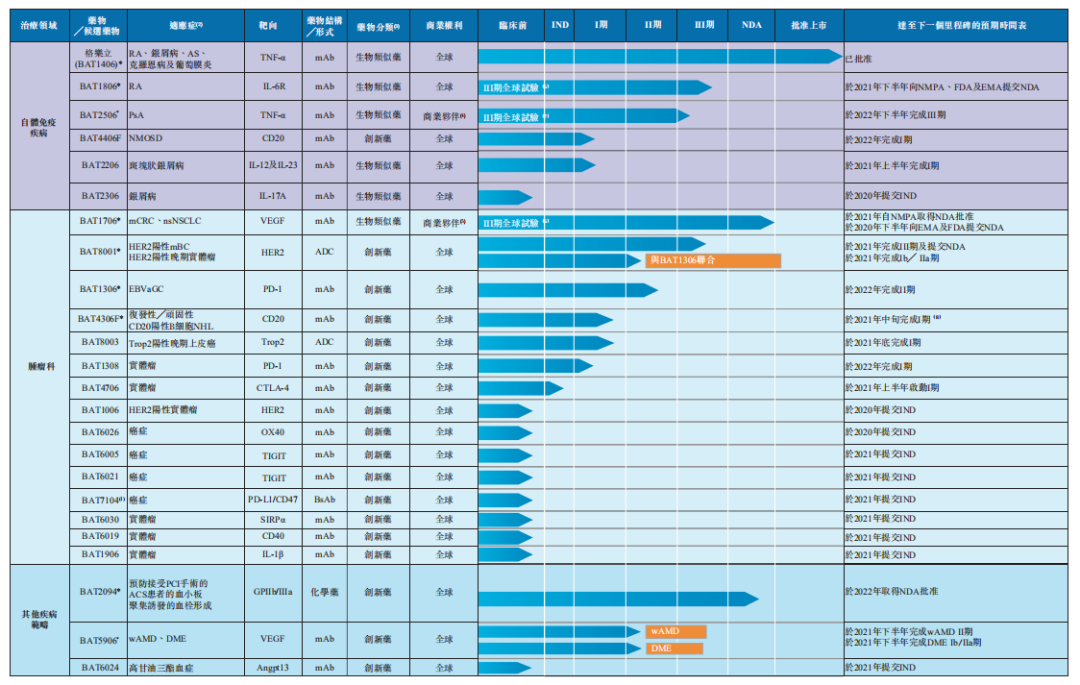

此次定增,百奧泰將重點開展的項目放在了新藥研發上面,新藥研發項目擬投入的募集資金爲12.89億元,佔募集資金總額高達78.62%,遠遠高於剩餘其他項目。研發的重點則在於,推進包括BAT2606、BAT6026、BAT8006、BAT8008、BAT8007在內多個臨牀項目的境內外研究。

作爲一家創新型生物製藥企業,百奧泰一直以來的的研發重心在於腫瘤、自身免疫性疾病、心血管疾病等重大疾病上。而此次新藥研發項目的多個產品,也是圍繞這幾個領域展開。

具體來看,美泊利珠單抗注射液的生物類似藥BAT2606,目前針對治療自身免疫性疾病和治療癌症正處於I期臨牀、針對治療特應性皮炎處於I/II期臨牀。該產品的適應症包括嗜酸性肉芽腫性多血管炎(EGPA)成人患者治療、重度嗜酸性粒細胞性哮喘等。

值得重點關注的還有BAT8006,這是一款百奧泰開發的靶向葉酸受體α(FRα)的ADC(抗體藥物偶聯物)藥物,將用於治療實體腫瘤。

百奧泰將BAT8006和BAT2606當作佈局國際化開發的重點產品,將通過推進這兩款產品的國際臨牀試驗,增加自身的國際化能力。

相比之下,針對BAT6026、BAT8007、BAT8008的研發目前正處於I期臨牀階段,主要適應症包括特應性皮炎和實體瘤。

事實上,百奧泰最近剛在國際化佈局上嚐到“甜頭”,旗下“貝伐珠單抗注射液”(BAT1706)近日正式獲得來自美國FDA的上市批准,用於治療轉移性結直腸癌、非小細胞肺癌、成人複發性膠質母細胞瘤、轉移性腎細胞癌等在內7項適應症。

在此之前,貝伐珠單抗已獲得國家藥品監督管理局(NMPA)批准在國內上市,且向歐洲EMA遞交的上市許可申請也在進行之中。

而在貝伐珠單抗之前,百奧泰的另一款產品“託珠單抗注射液”(BAT1806)也於今年9月份獲得FDA的上市批准,成爲百奧泰第一個獲得FDA上市批准的產品。同樣地,託珠單抗也已獲得NMPA批准在國內上市,且遞交歐洲EMA上市許可的申請也獲得受理。

▌多年來仍未扭虧爲盈

除了上述兩款商業化產品之外,百奧泰另一款產品“阿達木單抗注射液”(BAT1406)也已上市,連同另外兩款產品在內,一起納入了國家醫保目錄。

但是,由於百奧泰擁有超過20個在研項目,營收無法覆蓋研發投入,自上市以來,百奧泰除了2021年因授權許可收入增加等而取得8194萬元淨利潤之外,其餘年份均處於虧損狀態。

以2023年前三季度爲例,百奧泰取得營收4.61億元,淨虧損3.82億元,研發投入爲6.10億元,佔營收比例達132.29%,同比增加21.73個百分點。同期,百奧泰現金及現金等價物餘額僅爲3.25億元,籌資活動現金淨額爲3.97億元。

可以看到,在此次募資使用規劃上,百奧泰將其中的2億元用於補流,以緩解對流動資金需求的壓力。

除此之外,百奧泰還將1.51億募資用於“永和2期擴建項目”,以進一步擴大單克隆抗體原液及製劑的生產規模,提升在商品化方面的能力。

百奧泰指出,擴建項目完成後,將能負擔更大規模的臨牀用藥、商業化生產等不同階段的單抗藥物的原液到無菌製劑的生產需求,解決未來產能瓶頸。

但就目前而言,百奧泰已經擁有多條生產線,包括但不限於4套4000L不鏽鋼生物反應器及其配套的下游純化生產線、2套3500L不鏽鋼生物反應器系統及其配套的下游純化生產線、1套200L抗體藥物偶聯體反應罐及其配套的隔離器系統及純化生產線,等等。

《科創板日報》記者就是否存在產能過度擴張一事致電百奧泰董祕辦,對方人員表示,主要是爲了後續的產品做規劃,“因爲包括在國外,我們後面馬上有藥要上市了,到時候產能肯定是不夠的,這是提前爲以後的產能需求做佈局。”對方稱。

星礦數據顯示,從2020年到2022年,百奧泰的存貨週轉天數由808.89天大幅下降至237.95天,同期,存貨週轉率也由0.45提升至1.51。