批發價600元的羽絨服,線下賣到1500元以上才能賺錢!有品牌均價過萬,負責人:最大的成本在於製作工藝

每經記者 舒冬妮 黃海 每經編輯 何小桃 文多

“天氣的影響不是一點點,天氣一冷,直播間的人數會立馬上升。”線上線下開店賣了十幾年羽絨服,雪茉服飾的老闆阿杰轉做直播後,對氣溫變化更加敏感。

12月17日,大雪節氣已過10天,寒潮“雖遲但到”。社交媒體上,“南方人終於向羽絨服低頭”登上熱搜。12月19日,阿杰告訴《每日經濟新聞》記者,13日降溫以來,直播間人數提高了3倍,訂單大幅增加。

在羽絨服業內人王珂看來,與傳統四季裝相比,羽絨服就是一個看天喫飯的行當。“我們行話說‘一年賣一季,一季賣一年’,基本上9月份到次年的一二月份,如果能夠賣好,這一年就賺到錢了。”

近日隨着冷空氣來襲,全國開啓速凍模式,之前的“暖冬”情況不再,寒潮帶動羽絨服銷量大漲。資本市場上,波司登股價上行,華英農業、際華集團等多家上市公司被投資者追問羽絨銷售情況。

2022年,羽絨服市場規模在1700億元上下,從業者衆。面對之前氣溫相比往年較高的天氣,羽絨服行業所受影響究竟有幾何?寒潮來臨,羽絨服行業又是否翻身?12月,《每日經濟新聞》記者採訪了多家知名羽絨服品牌、中小商家,試圖勾勒出羽絨服行業的整體狀況。

在實地探訪了羽絨服生產基地平湖市後,也試圖回答大家最關心的問題——一件羽絨服到底多少錢?

平湖“中國服裝城” 圖片來源:每經記者 舒冬妮 攝

“只”在下半年工作

下游需求的季節性特徵,間接影響着整個羽絨服產業鏈的生產銷售節奏。

“在羽絨服產業帶,有些工人會把核心精力分配到羽絨服的生產旺季上,這忙活的半年是他們全年收入的主要來源,其他的時間會去打零工或者回家幫忙……相比冬天的繁忙,對於羽絨服行業來講,夏天確實是‘半躺’的狀態,雖然會有些少量的清倉,但體量與冬季還是有不小的差距。”在某知名羽絨服品牌工作的王珂介紹說。

羽絨服“看天喫飯”,浙江平湖人對此最有感觸。平湖,國內羽絨服一級批發市場,是羽絨服貨源基地。這裏生產了全國約80%的羽絨服,年銷售額300餘億元。一個500多平方公里的縣級市,曾有一兩千家羽絨服加工廠。

平湖市的西邊,有一棟總面積14.5萬平方米的建築。從地圖上看,它是心形,走近了看,一面寫着“中國服裝城”,一面立着“中國羽絨城”的大字。據介紹,中國服裝城有2300多家商戶,基本是前店後廠,其中銷售羽絨服成衣的有近2000家。某種程度上,中國服裝城就是中國羽絨城(以下簡稱羽絨城)。

平湖“中國羽絨城” 圖片來源:每經記者 舒冬妮 攝

12月初,《每日經濟新聞》記者來到羽絨城,這裏租金按年交,但很多門店老闆會在上半年出門遊玩,下半年八九月份才正式開始營業。附近一酒店的前臺表示,基本從9月開始,酒店都是滿房,不提前預訂可能就難以訂到房間。

批發店“韓悅”的平湖負責人林譯銓告訴記者,12月還不是人最多的時候,現在來的基本是補貨的。11月人滿爲患,他要站在門口維持秩序,店裏人滿了不讓進,要等前一批客人出來,才能進下一批。

根據“平湖發佈”官方微信公衆號文章,今年10月,每天湧入平湖·中國服裝城的客商近6萬人次;11月,客商日均流量在9萬人次左右,高峯時段更是突破了11萬人次。12月,客商熱度不減。這種熱鬧場景預計將持續到次年1月底。

前期“暖冬”影響有限

11月的平湖最熱鬧,但氣溫並不低。

據國家氣候中心,今年冬季我國大部地區氣溫將接近常年同期或偏高,12月偏暖,2024年1月、2月接近常年,北方出現“暖冬”概率較大。12月8日,中國天氣網數據顯示,全國有485個國家站打破或追平當地12月最高氣溫紀錄。這天,平湖最高氣溫更是達到22攝氏度。

11月28日,波司登執行董事、高級副總裁兼波司登事業部總經理芮勁松在回答《每日經濟新聞》記者提問時坦承,氣溫與羽絨品類強關聯,今年10月同比去年溫度更高,經營壓力也更大。

波司登的展櫃 圖片來源:每經記者 黃海 攝

12月12日,優衣庫方面也通過書面形式向《每日經濟新聞》記者表示,異常氣候與多變天氣,會影響冬裝與春物銷售,對零售企業的庫存調度、面料和供應鏈升級提出更高要求。

但讓羽絨服企業憂心忡忡的日子並沒有持續太久,進入12月中旬,氣溫很快降了下來。

“羽絨服跟氣溫的掛鉤度是很高的,今年‘雙十一’(比去年冷),相較去年的(業績)數據來看,也是會更好的……”王珂說,“暖冬這個概念我感覺每年好像都有被提到,但其實每年情況都不太一樣。首先天氣本身就很善變,沒有辦法拿暖冬、寒冬來概括整個冬天的情況,哪怕‘暖冬’中間也會出現10多天的大降溫……但是今年的12月份是不是比去年差,可能要看後續天氣的發展。”

芮勁松也表示,11月,公司整體銷售情況好轉,“雙十一”期間銷售也有較好增長。

不僅僅是大企業,在一些中小商家的感知裏,前期“暖冬”的影響也比較有限。多位平湖羽絨服老闆向《每日經濟新聞》記者表示,目前來看,店鋪的批發情況與往年相差不多。12月中旬時,一位老闆直言:“哪裏是暖冬,今年是閏月,這纔是農曆11月頭。”

大衆感受與業內認知之間存在的偏差,或源於今年與往年不同的“入冬時間”。

優衣庫方面也提到,“今年華南地區入冬時間較常年偏晚,冬裝上新相較於全國晚2個月”。

“其實消費者對於季節的體感、時令感,是比較敏感的。另外消費者追求穿搭多元性、搭配性,只要掌握這兩點進行產品計劃和銷售,還是可以打動很多消費者的。”優衣庫補充稱。

批發店“米萊裕”中的顧客 圖片來源:每經記者 舒冬妮 攝

一件羽絨服到底多少錢?

但打動消費者也並不容易。11月,大家還沒穿上羽絨服,關於羽絨服價高的評論卻已“聲聲不息”:“羽絨服何時賣到五位數的”“波司登憑什麼賣到四位數”“國產羽絨服賣到7000多元”“幾千元的羽絨服銷量個位數”“月薪兩萬買不起羽絨服”……

據中華全國商業信息中心數據,2015年到2020年間,中國的羽絨服均價從438元升到656元,大型防寒服的價格突破1000元,其中2000元以上的佔比接近70%。

一件羽絨服到底多少錢?在羽絨服的源頭,《每日經濟新聞》記者也試圖找到問題的答案。

根據中國服裝城運營總監陳杰統計,在2000家商戶的產品中:定價在380元以上的高端產品,佔市場的20%左右;定價在280元到380元的中端產品,佔比30%左右;定價在150元到280元的時尚性價比產品,市場佔比其實達到50%。

在羽絨城,批發店“凌依”的門口醒目地寫着“高端鵝絨”。儘管是批發價,“凌依”的平均價格依舊超過600元,最便宜的薄款羽絨服300元,最貴的要1000元。對於這樣的價格是否過高的質疑,其平湖地區負責人鞏飛給記者算了一筆賬:一件羽絨服平均批發價600元,如果利潤率爲20%,則成本價則爲480元,這其中包括高端鵝絨200克約140元、加工費150元、面輔料100元,剩餘爲其他成本。

在一件羽絨服的“其他成本”裏,佔比最大的是新款開發。以“凌依”爲例,門店上架的二三十個款式,是從前期一兩百個開發款中篩選出來的。基本在每年春節後,商戶會開始設計新款,中間經過不斷調整生產樣品,大概在4月至5月中旬,通過訂貨會讓大量客戶挑選。最受歡迎的款式會被批量生產,並在七八月上架到門店。

謝紅英的批發店“米萊裕”也是如此。據她保守估計,一個款式的開發投入至少一兩萬元,前期款式開發設計的投入要幾十萬元。

這是羽絨城裏的每家商戶都會算的一筆賬,一件羽絨服的主要成本包括羽絨、面輔料和加工費,算上前期款式開發、水電費、員工薪酬、房租等其他成本,批發商的利潤率大概在10%—20%。

此外,不同長短及款式的羽絨服在充絨量、加工費、面輔料上也有不同,成本也會因此不同。正如前面陳杰給出的數據,在《每日經濟新聞》記者走訪的羽絨城商戶中,羽絨服批發價其實多在200元以上。

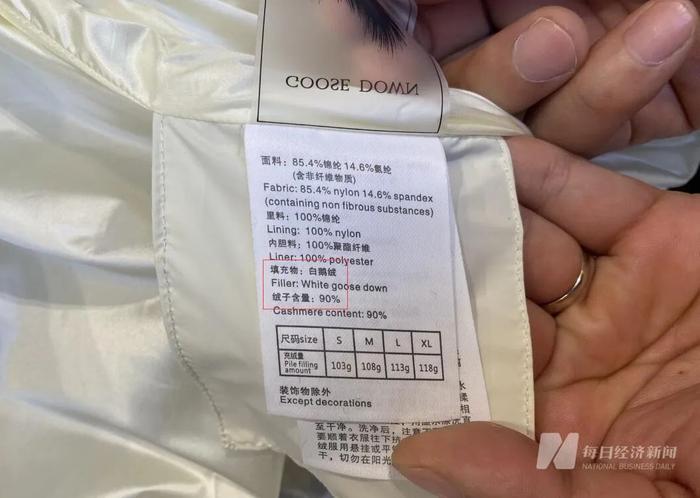

羽絨服上標註的充絨量等信息 圖片來源:每經記者 舒冬妮 攝

記者也瞭解到,羽絨主要分爲鵝絨(白/灰)和鴨絨(白/灰),按絨子含量又分爲50%、60%、70%、80%、85%、90%、95%不同層級,受多種因素影響,羽絨價格也會有波動。通常來看,絨子含量越高價格也越高。

據羽絨金網數據,近半年羽絨行情呈現上漲趨勢。截至12月22日,“95%規格白鵝絨”價格爲92.65萬元/噸,“50%規格白鵝絨”爲41.41萬元/噸,“95%規格白鴨絨”爲46.58萬元/噸,“50%規格白鴨絨”爲19.19萬元/噸。

“95%規格白鵝絨”價格走勢 圖片來源:網頁截圖

羽絨服生產工廠平湖市富爾達製衣有限公司總經理張峯告訴記者:人工加工費的高低受淡旺季影響,淡季加工費大概四五十元一件,旺季加工費能到120元—150元一件,並且工藝越複雜價格也越高,一個熟練的工人一天的工資有七八百元,最高能拿上千元。

富爾達製衣有限公司生產車間 圖片來源:每經記者 舒冬妮 攝

誰會不想做品牌呢?

對於被頻頻熱議的售價四位數的羽絨服,鞏飛表示,自己門店的羽絨服均價600元,線下零售可能要賣到1500元以上才能賺錢,是批發價的2.5倍。鞏飛還稱,連鎖品牌則可能要賣到批發價的3.5倍—4倍,纔有利潤空間。

“倍率”是羽絨城裏另一個被高頻提及的詞彙,前文提到批發商戶們的利潤率多在10%—20%,那零售價得賣到多少才能賺錢?“至少2倍”是多位批發商戶的共識。因爲零售有店面租金、店員工資等多項成本,對於一些比較大的品牌,還得加上營銷等多項成本。

備受爭議的波司登,其財報顯示,包含廣告宣傳費用、租金及僱員開支等在內的分銷開支2017/18財年爲24.52億元,2021/22財年上漲至61.71億元,2021/22財年的分銷開支佔總收入38.1%。

圖片來源:每經記者 黃海 攝

線上直播售賣的羽絨服價格相對會低。阿杰的直播間裏,羽絨服大多在150元—300元,均價200元,利潤率10%左右,他說“主要還是跑量”。直播間的低價從何而來?阿杰告訴記者,直播的羽絨服以“通版”爲主,即衣服版型不挑人,生產工藝更加簡單,羽絨、原材料、加工費都會更低,如果是尾貨和庫存,價格可能還會更低。

從阿杰的訂單數據來看,主要的消費羣體來自三四線甚至更低線的偏遠城市。他經常在直播間看到類似“羽絨服這麼便宜嗎”的留言,固有印象中羽絨服就有“貴”的標籤,現在直播間一兩百元就能買到,確實讓“買得起”的人越來越多了。阿杰認爲,蛋糕越做越大,是直播加快了羽絨服的市場滲透。

在問及對羽絨服高價怎麼看時,商戶們不約而同都提到“品牌溢價”。顯然,做品牌比批發更賺錢,無論是阿杰,還是鞏飛,他們都在開始做自己的品牌。但做品牌,並不是一件容易的事情。

鞏飛表示,他們在2021年就開始佈局自主設計品牌,但開發設計需要磨合,批發設計和自主品牌設計完全是兩個不同的板塊,前後已經打磨了兩年,下個月才計劃批量生產。

平湖人沈威廉自主設計了品牌Christopher Raxxy(中文名:克里斯朵夫·瑞希)。沈威廉告訴記者,品牌現在最便宜的羽絨背心超過1000歐元(摺合人民幣7873元),羽絨外套均價2350歐元(摺合人民幣18377元)。

爲什麼這麼貴?他表示,進口面料不是主要成本,最大的成本在於獨特的製作工藝,他們的工藝已經申請專利。但最關鍵的是,“定價依靠話語權”。他們從包括羽絨服在內的整個時裝體系中發現了新領域,在這個新領域中,他們擁有話語權。

均價上萬的羽絨服“天花板”,製作工藝複雜 圖片來源:每經記者 舒冬妮 攝

在業內人士眼中,按經營範圍劃分,國內的羽絨服市場可以被分爲專業羽絨服品牌和四季裝品牌兩類。

據王珂介紹,在專業羽絨服領域裏,以價格區分,頂端市場基本都被加拿大鵝、盟可睞等萬元以上的國外品牌主導;中端市場主要是波司登,客單價在1500元以上;1500元以下的大衆市場,是相對來說比較卷的賽道,除了鴨鴨這樣專門做羽絨服的企業外,還包括一部分四季裝企業,比如森馬、太平鳥、優衣庫、H&M等品牌,到了冬天時會把羽絨服作爲一個重要的類目。

申港證券在今年11月發佈的一份研報中給出了相近的描述:在800至2000元價格帶內,專業羽絨服品牌和知名四季裝品牌競爭激烈。此外,申港證券還指出,羽絨服國際大牌加拿大鵝和盟可睞把羽絨服從傳統御寒的服裝演變爲高端時尚、萬元以上的單品,爲國產中、高檔次品牌留下更大的提價空間。

而羽絨服中國品牌,還有很長一段路要走。

衝鋒衣、軍大衣和花棉襖算不算“外患”

價格爭議還沒有定論,四位數的羽絨服消費者還很難接受,雪上加霜的是,羽絨服今年還多了不少“外患”。

所謂看天喫飯,消費者今年的喜好變不變,或許也是“天”。

這個冬天,衝鋒衣、軍大衣、花棉襖等禦寒衣物走俏,直接成了羽絨服的最大競品。百度搜索指數顯示,今年5到10月,衝鋒衣百度搜索指數持續高於羽絨服。

消費者和市場已經變了,優衣庫、鴨鴨、H&M等多個品牌負責人告訴記者,消費者對羽絨服的要求不再僅限於保暖,他們要性價比,還要時尚。

“消費者要求更有性價比、質價比的產品;同時,中國消費者在審美觀上日漸形成自己獨特的審美美學,個性化的同時也要考慮到生活的實用性。”優衣庫方面認爲。此外,在秋冬季節服飾方面,消費者對無齡感、無界感、品質感以及多場景的需求越來越大。

春江水暖鴨先知。消費者對於時尚的要求,早已在生產端有所體現。

“這幾年羽絨服在整體設計上以及(消費)羣體上都在年輕化……現在用戶的需求比較個性化……依託於服裝的大背景,羽絨服的時尚屬性其實在增強。”羽絨服國貨品牌鴨鴨的品牌總監詩琦舉例說,“越來越多大服裝行業的流行元素在逐漸走進羽絨服品類並與之融合,風衣、蕾絲等元素陸續出現在羽絨服設計上,比如這兩年比較火的戶外元素流行下,衝鋒衣羽絨服成爲大家非常樂意去嘗試的購物選擇……”

對於消費者的變化,聚焦快時尚的H&M也有同感:“中國消費者無論是消費需求,還是消費習慣都是比較超前的……中國整個服裝行業市場是高度分散的,因爲各個價位的都有,競爭是比較激烈的,目前我們的策略就是從產品上提升價值,在設計上要把時尚度重新提回來。”

圖片來源:每經記者 舒冬妮 攝

面對衝鋒衣等類目的衝擊,多個羽絨服品牌的看法相對樂觀。H&M方面對記者表示:“大家突然覺得衝鋒衣很好穿,或許是受到戶外風這樣一個時尚圈子的影響,但其實對我們來說,絕大部分人還是很需要羽絨服。”

詩琦有着相似看法,其認爲:“大衆的消費需求與消費偏好不同,這很正常,像軍大衣也好,花棉襖也好,可能大家認爲上述的服裝類型和羽絨服是互爲替代品。但其實對我們來講,中國的市場足夠大,對羽絨服有需求的人羣市場也足夠廣闊,且我國現在羽絨服的滲透率仍然在提升之中,我們要做的是努力把握住並滿足這部分人羣的需求。”

“一個是本身市場足夠的廣闊,滲透率不高,第二個是貨品的結構升級爲消費者提供了更多的選擇。”詩琦補充道。

統計數據顯示,從市場滲透率角度,中國羽絨服普及率相比歐美仍有較大提升空間。2022年,中國羽絨服普及率只有約10%,日本因爲寒冷地帶佔比高,羽絨服普及率高達70%,而與中國緯度相近的美國羽絨服普及率達45%,歐洲的英、法羽絨服普及率也高達35%。

另外,從工藝難度上看,羽絨服行業與衝鋒衣行業都有一定的壁壘。詩琦介紹,衝鋒衣生產的工藝和麪料有專門的標準,入門壁壘比較高;羽絨服同樣,一件羽絨服上的工藝至少有150多道,比普通的T恤、毛衣等衣服難度高非常多。除了工藝上的複雜性,羽絨服的生產前期對羽絨、面料的需求大,入門資金門檻也比較高。