【尿素】尿素產量降低 但爲何行情偏弱?

來源:國元期貨研究

策略觀點

尿素:

上週,我們預計尿素大概率震盪偏弱,而本週尿素偏弱運行,周內跌幅達到2.28%,基本符合我們上期的預測。在一季度供應承壓、目前儲備充足、正值農需淡季,下游補庫意願弱的背景下,尿素庫存大幅度累積。因此預計下週尿素大概率延續震盪偏弱。

一、行情回顧

尿素周內偏弱運行,於近日出現回升,主要是尿素情緒偏弱。截至12月28日,尿素主力合約收盤價爲2114元/噸,山東小顆粒尿素現貨價格爲2270元/噸,基差爲156元/噸。

二、基本面分析

2.1

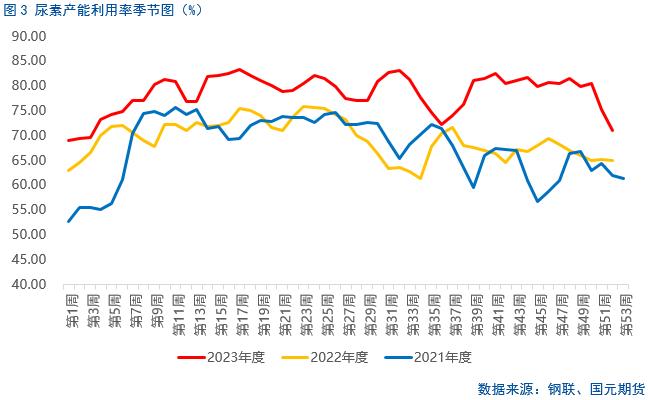

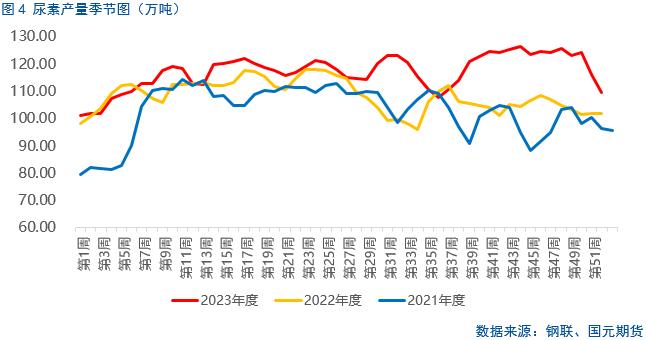

氣制尿素檢修基本兌現 煤制尿素供應上升

截至12月28日,國內尿素產能利用率70.95%,環比跌4.32個百分點,其中分原料來看,煤制尿素83.03%,環比上漲1.01個百分點;氣制尿素32.91%,環比下降21.10個百分點;尿素產量109.4萬噸,較上週減少6.66萬噸,周環比下跌5.74%,其中煤制尿素產量97.17萬噸,環比增加1.23%;氣制產量12.23萬噸,環比下降39.06%。本週內,尿素平均日產量達到15.63萬噸,較上週減少0.95萬噸,四川、新疆、青海、重慶、黑龍江等省產量有明顯減少。1家氣頭企業計劃檢修,目前日產處於年內低位,至此氣頭停車基本兌現,但1月中下旬停車將陸續恢復。

2.2

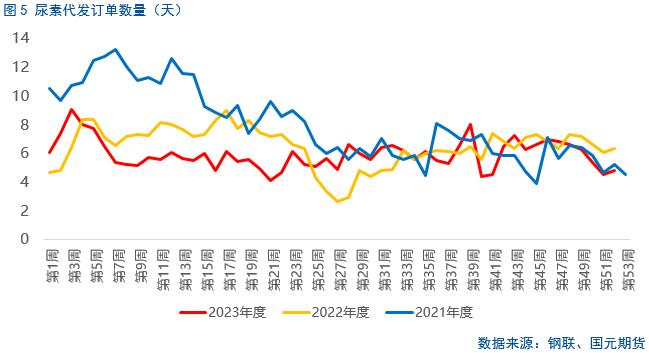

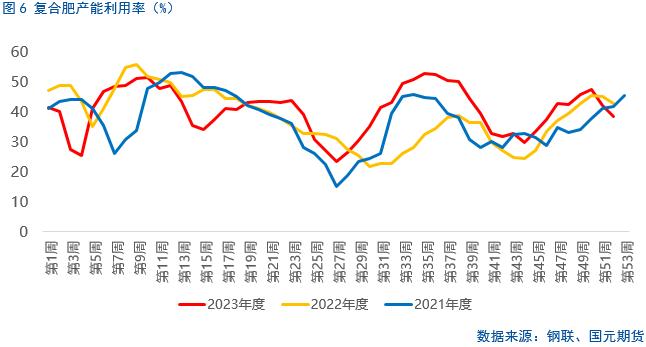

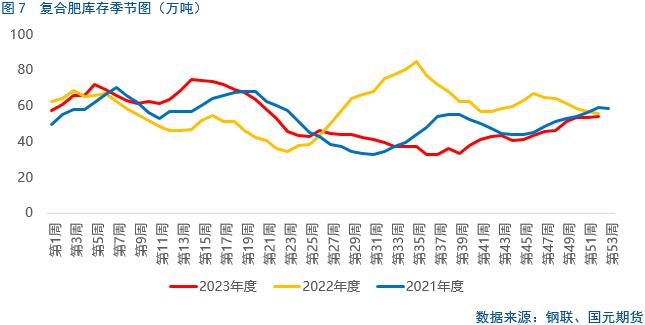

尿素降價略有促銷 複合肥開工率延續下跌

截至12月28日,尿素企業預收訂單天數4.76日,較上週增加0.23日,環比增加5.08%。雖然本週尿素跌價有促銷效果,但市場交易積極性不高,主流訂單天數仍處於低位水平。本週國內複合肥產能利用率下滑較多,多數企業以銷定產。據統計複合肥產能利用率在38.42%,較上週下滑3.75個百分點。

2.3

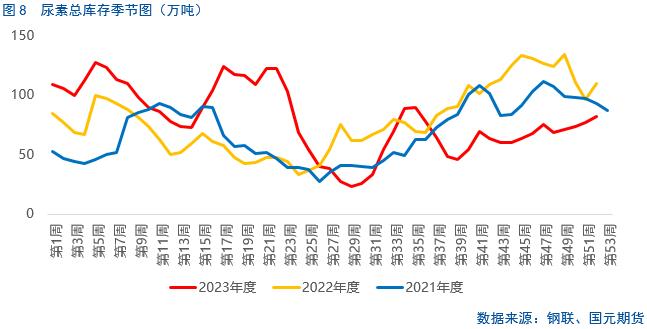

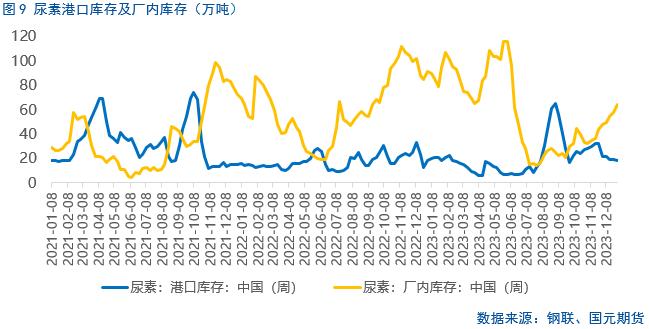

尿素企業庫存上漲 倉單量略有收縮

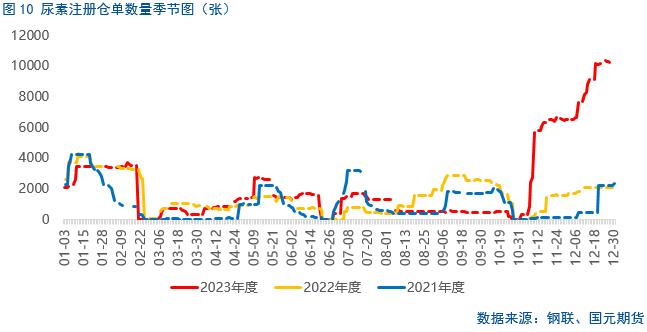

截至12月28日,尿素港口樣本庫存量爲18.3萬噸,環比減少0.6萬噸,環比跌幅3.17%。少量港口庫存有轉內貿行爲,周內維持窄幅波動。此外,中國尿素企業總庫存量63.99萬噸,較上週增加6.19萬噸,環比增加10.71%。尿素延續累庫,主要是市場預期尿素將繼續跌價,年底農需減弱,而在明年一季度的農需旺季,尿素有較多投產計劃,因此下游補倉不積極。截至12月28日,尿素期貨倉單達到10255張,環比上週截稿時減少了153張。

三、後市展望

上週,我們預計尿素大概率震盪偏弱,而本週尿素偏弱運行,周內跌幅達到2.28%,基本符合我們上期的預測。在一季度供應承壓、目前儲備充足、正值農需淡季,下游補庫意願弱的背景下,尿素庫存大幅度累積。因此預計下週尿素大概率延續震盪偏弱。