收盤丨滬指漲0.15% 旅遊、零售板塊走強

1月15日,A股三大指數漲跌不一,截至收盤,滬指漲0.15%,深成指跌0.36%,創業板指跌0.88%。

Wind數據顯示,總體上個股跌多漲少,全市場超3100只個股下跌。

盤面上,旅遊、零售、黑色家電、航運等板塊上漲,國防軍工、環保、衛星導航、豬肉等板塊下跌。

具體來看,旅遊板塊上漲,截至收盤,西安旅遊、長白山等多股漲停。

國防軍工板塊下跌,截至收盤,晟楠科技跌超10%,國光電氣、博雲新材等跌幅居前。

【資金流向】

北向資金全天淨賣出3.55億元;其中滬股通淨買入17.5億元,深股通淨賣出21.05億元。

主力資金尾盤持續淨流入電子、商貿零售、建築裝飾等板塊,淨流出有色金屬、電力設備、國防軍工等板塊。

【機構觀點】

中金:展望2024年,預計美國經濟或將軟着陸,而美國製造業庫存已經去化到了較低水平,或將開啓庫存週期,支撐中國外需。去中心化影響下,中國出口份額或呈現小幅回落態勢,使得中國出口增速略低於美國進口增速。預計2024年中國出口同比增速爲2%左右,結構上三個方向值得關注:一是受益於美國製造業庫存週期的傢俱、家電等產品,二是彈性較大的電子類產品,三是中國供給優勢突出的汽車、新能源等產品。

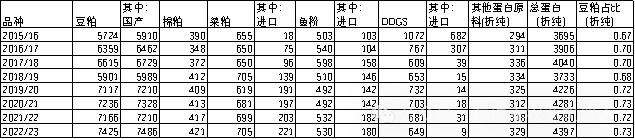

山西證券:預計飼料行業2024年最大的亮點或在於水產飼料的恢復性增長。此外,從業績週期和股價表現兩個維度來看,飼料相對於養殖均呈現明顯的後周期特徵。在生豬養殖行業週期磨底逐漸進入末端的趨勢下,飼料作爲後周期品種,在2024年或迎來佈局良機。

國金證券:國內經濟結構轉型背景下,電子、軍工均具備利潤佔比持續提升的趨勢性邏輯。從AI產業來看,明年應用端尚處於滲透率10%以內,市場焦點是基本面或率先築底的行業方向。24H1國內“寬貨幣+不寬信用”的背景下,預計增量資金偏弱,資金籌碼結構的重要性依然凸顯。此外,躁動行情期間,具備主題投資邏輯的計算機、傳媒,以及受益於流動性改善預期的券商。

責任編輯:劉萬里 SF014