午評:集運指數跌超2%,純鹼漲超4%

早盤收盤,國內期貨主力合約跌多漲少。集運指數、氧化鋁、菜粕、紅棗跌超2%,SC原油、纖維板跌近2%;漲幅方面,純鹼漲超4%,苯乙烯(EB)漲超3%,碳酸鋰、短纖、玻璃漲超1%。

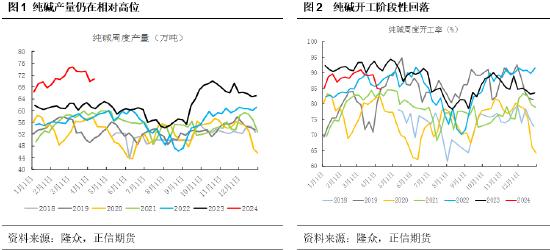

純鹼盤面依舊貼水且當前行業庫存絕對量不高,盤面連續下跌後有企穩跡象

今日純鹼期貨大幅反彈,正信期貨研報觀點指出,短期供增需穩,鹼廠庫存有上漲趨勢,現貨價格陰跌爲主,不過盤面依舊貼水且當前行業庫存絕對量不高,中旬或有部分下游少量補庫,盤面連續下跌後有企穩跡象,當前盤面距離成本線並不算高,前期空單可止盈,觀望爲主,後期依舊需要關注供給端擾動以及下游春節前買貨情況。

1. 供給端:除青海區域兩家鹼廠依舊減產,多數裝置開工正常,行業開工及產量環比呈現增加趨勢,後期依舊需關注遠興3線出產以及青海裝置情況。鹼廠新訂單接收一般,出貨環比下降,大部分庫存不高,不過在產量提升下預計鹼廠庫存延續上漲趨勢。

2. 需求端:下游按需採購爲主,近期現貨成交價格重心下移,下游觀望情緒較重拿貨不積極,少量嘗試拿貨, 1月中下旬部分剛需或受春節假期影響存在備貨預期,後續也需關注輕鹼下游放假的情況。昨日浮法玻璃現貨價格2029元/噸,環比持平。華北成交一般,沙河期現商出貨爲主,廠家出貨一般,部分下調價格。華東價格多數持穩,觀望爲主。華中價格持穩觀市,個別出貨較好,多數一般。華南部分貨源緊俏下,價格上調1元/重箱,下游交投情緒尚可。

集運指數(歐線)盤面或在交易完基差收斂後再現震盪格局

金集運指數(歐線)主力合約小幅高開,一度漲逾3%,但隨後直線回落,日內轉跌,跌逾2%。國投安信期貨表示,昨日新一期SCFIS歐洲航線報3140.7點,環比大幅上漲49.7%,高於市場的普遍預期,短期內將成爲市場的向上驅動。後續來看,1月下旬發運的船攬貨情況較好,即期的高位運價仍有支撐,預計2月開始貨量將逐漸回落,但就目前船期安排來看,2月上旬運力供應將進一步收縮。供需雙縮的背景下,預計市場內對遠期運價估值的分歧將再度擴大,盤面或在交易完基差收斂後再現震盪格局。