午評:集運指數跌超10%,低硫燃料油跌超3%

早盤收盤,國內期貨主力合約跌多漲少。集運指數(歐線)跌超10%,低硫燃料油(LU)、燃料油跌超3%,乙二醇(EG)、SC原油、鐵礦石、生豬跌超2%,漲幅方面,碳酸鋰漲超1%,工業硅漲近1%。

缺箱缺艙的情況並不如前期預測的嚴重,集運指數期貨交易情緒有所回落

早盤集運指數期貨大幅低開後持續走低,一度跌近14%,瑞達期貨研報觀點指出:

1. 從中長期基本面看,航運業供應壓力未減,且大部分爲大船投放在歐線運力較多,而歐洲經濟表現缺乏韌性,在未來至少兩年時間裏,高通脹、高利率還將繼續拖累歐元區經濟的復甦,集運景氣度仍不樂觀。從匯率來看,目前美聯儲已偏向鴿派,疊加勞動力市場進一步放緩,加劇了人們對美聯儲的降息的預期,美債收益率和美元匯率將逆轉向下,人民幣匯率將持續走強,這將會對我國出口產生一定負面影響,進而減少對集裝箱運價的支撐。

2. 目前來看,歐線運價短期內仍受紅海因素支撐,持續時間有待進一步觀測,而集運市場淡季即將到來,並且缺箱缺艙的情況並不如前期預測的嚴重,交易情緒有所回落,集運指數(歐線)期貨價格或震盪下行。由於目前影響集運現貨運價的不確定性因素較多,建議投資者謹慎爲主,注意操作節奏及風險控制。

OPEC+月度會議並未對產量政策做出調整,油市就巴以衝突炒作

新湖期貨研報觀點指出,如市場預期的一樣,OPEC+月度會議並未對產量政策做出調整,但昨晚油市就巴以衝突炒作,WTI2403合約跌2.03美元/桶至73.82美元/桶,跌幅2.7%,Brent2404合約跌1.85美元/桶至78.7美元/桶,跌幅2.3%,目前油價已經跌回震盪區間,表明市場投資者對地緣衝突的擔憂在弱化。

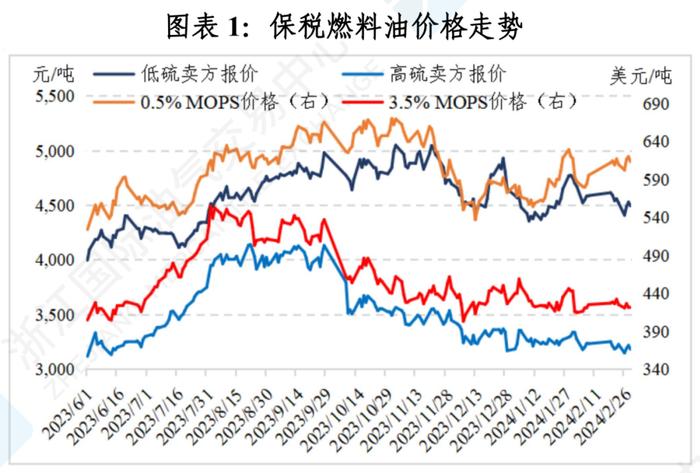

1. 高硫:中東和南美煉廠檢修,流入亞太地區的高硫減少,同時需求也在下滑,汽油消費淡季,中國煉廠進口高硫需求下滑,此外發電需求不足,亞洲高硫基本面偏弱,新加坡高硫裂解震盪偏弱,考慮到FU倉單壓力較大,內外價差震盪偏弱。

2. 低硫:科威特石油公司發佈了Al-Zour的130萬噸VLSFO招標,意味着中東Al-Zour煉廠逐漸恢復供應,此外阿聯酋的Ruwais煉廠因催化裂化裝置檢修,對外出口VLSFO,且中國第一批低硫出口配額已經下放,供應端支撐減弱,需求方面,紅海事件引起船舶改道,船燃需求小幅增加,目前庫存較高,基本面維持寬鬆。