从全球烈酒表现,看白酒为什么必须走出去?

高端白酒具备高稀缺性与低渗透率,也就拥有充满前景的发展空间。不断提升内在品质以增强稀缺性,或将打响高端产品品质竞争的下一战。

编者按

刚刚告别的2023年,酒业前行的脚步不断,点滴如昨;刚刚开启的2024年,一切又皆有可能。

云酒头条推出《跨越2023-2024》跨年专题策划,追问2023,前瞻2024。(专题内容详见文末)

本期聚焦2023年白酒出海,并从海外烈酒市场的价量变化,发现更多出海的路径。

2023年成为白酒行业的出海大年。

年前最后一天,贵州茅台率先明确2027年国际化目标、布局和实现路径,要将这艘白酒头部的大船,加速驶向海外市场。

15天之后,贵州茅台现身瑞士达沃斯小镇,首次亮相世界经济论坛,开启2024国际化征程的第一步。

正如波士顿BCG咨询公司董事总经理、全球合伙人丁佳川在AIIC 2023酒业创新与投资大会上所言:“很多能力必须在国际舞台才能被倒逼掌握,白酒是自己走出去,获得反哺能力。”

从中国市场看向海外,再从海外市场看回中国,在探讨白酒出海可能性之外,或许可以尝试换个视角,复盘海外烈酒市场的表现,寻迹白酒发展的确定性。

█一路向“高”

虽处于不同经济发展阶段或不同的社会经济体制,但以30年为期,考量全球烈酒的发展规律,答案仍然是增长。

招商证券研究发现,过去20-30年之间,烈酒品类中高端化的趋势是雷同的,烈酒价格与结构从中长期来看持续增长,高端化从未失势。

据美国蒸馏酒协会披露数据,2003年-2022年美国各烈酒品类中,高端和超高端合计销量CAGR达6.2%,远高于整体的2.6%,推动其占比从22%翻倍提升至43%。

从品类来看,苏格兰威士忌作为平均单价最高的烈酒品类,在2003年-2022年期间,虽然销量变化仅提升5%,但销售额大幅提升106%,其中超高端品类销售额增长超过10倍。

欧洲市场亦是如此。IWSR(国际葡萄酒及烈酒研究所)数据显示,2000年-2019年欧洲整体烈酒销量下滑3%,但受益于价格带提升及结构升级,烈酒销售金额却逆势上涨49.2%,市场规模接近450亿欧元。

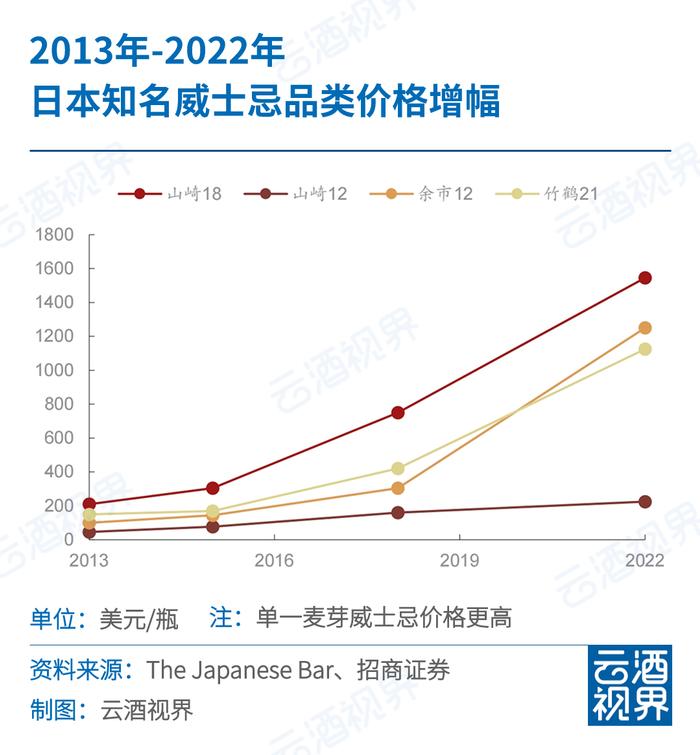

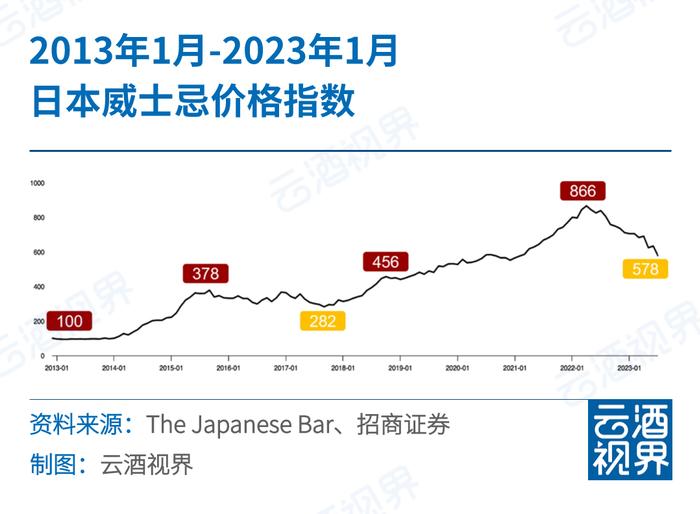

以日本清酒为例,结构升级、发力产品高端化也是其销量逆势增长的重要成因。日威更是高端威士忌发展的“受益者”。更稀有、更高端的年份威士忌受到消费者热捧,三得利旗下的山崎、白州、响[xiǎng]等知名品牌的年份产品价格,几乎呈现指数型上涨,在2022年攀至峰值,涨幅超过7倍。

白酒高端化与全球趋势类似,2023年排名前五的白酒企业营收和净利润均实现了两位数的增长。

也就是说,高端化产品更有机会获得逆势增长,在低估值的情况下,投资市场或许因为担忧经济问题而有所犹豫,反而是买入优质上市酒企的好时机。

█“高”“低”推动可持续

海外烈酒消费与酒业的高端化进程,并不遵循社会经济的发展曲线,往往呈现出超强的发展韧性。

对比美国销量增速和人均可支配收入增速可以发现,烈酒消费始终保持较稳定的增长量。即便是消费信心指数大幅波动的时期,也并未影响美国高端烈酒的增长。

那么高端白酒为何也具备抵抗经济冲击的能力和持续性?我们还可以进一步对标海外奢侈品进行分析。

招商证券研报分析,奢侈品在经济波动中韧性强,但是波动程度与渗透率有关,其中有几个关键节点。

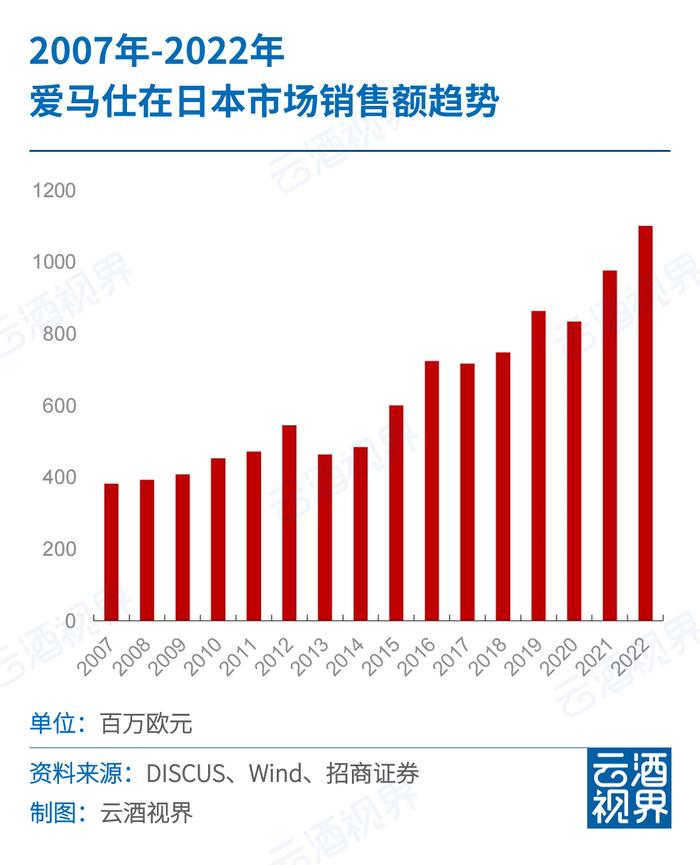

20世纪70年代后,得益于经济和收入的高速增长,日本奢侈品规模维持稳步提升;日本经济泡沫破裂后,从1997年开始,日本家庭可支配收入开始下滑,但奢侈品销售仍保持增长。1997年-2006年日本年均家庭可支配收入下滑11%,而包和皮革奢侈品销售额却上涨了18%。

如此局面,一直到2008年金融危机发生,日本奢侈品整体渗透率达到高饱和率时,才发生改变。但低渗透率的爱马仕,仍保持增长。

对比海外烈酒与海外奢侈品,高端白酒保持韧性跑赢周期也是确定性事件。

一方面,高端白酒品牌形成往往有历史原因,如今已经形成了较为稳固的品牌梯队,优质资产的稀缺性决定了头部企业的品牌力,在产业链中的话语权较高。并且,白酒产品没有保质期,甚至在行业以及消费者认知中,老酒更具价值。

另一方面,白酒所具备的社交乃至金融属性,让提价更为顺理成章,符合消费升级的行业逻辑,并带动品牌提升进入正循环。

高端白酒具备高稀缺性与低渗透率,也就拥有充满前景的发展空间。不断提升内在品质以增强稀缺性,或将打响高端产品品质竞争的下一战。

█品类迁移下,烈酒恒“烈”

高度烈酒的消费群体真的会越来越少吗?答案是否定的。

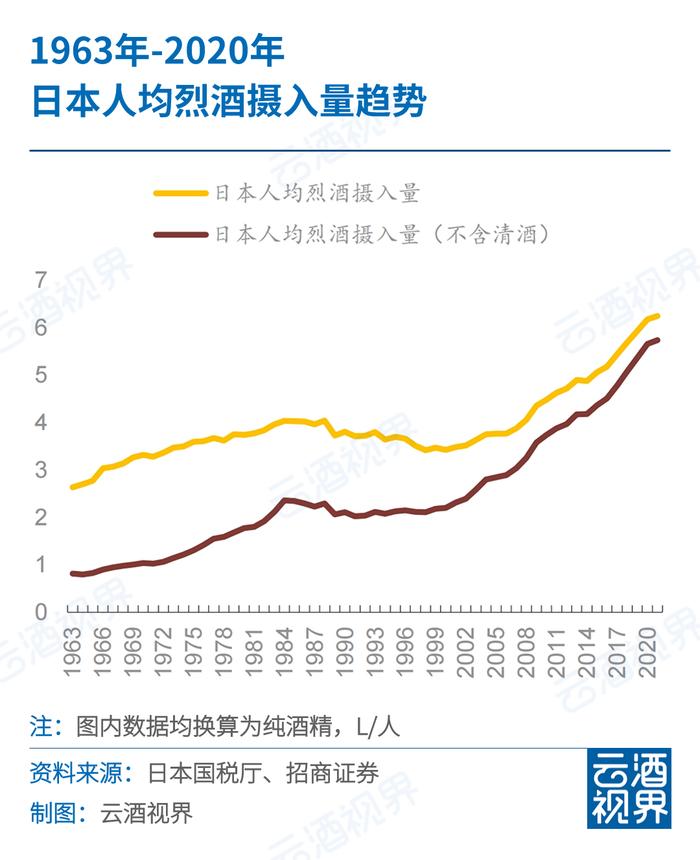

从日本经验来看,长周期中日本饮用偏好品类从清酒、烧酒向高度烈酒演进,预调酒的基酒也从开始的烧酎像伏特加、威士忌等高度烈酒转化。

美国市场也是如此。数据显示,2020年-2022年美国烈酒预调酒销量实现翻倍增长,2022年,烈酒预调酒对于美国整体烈酒销售规模的贡献占比超过30%。

行业专家认为,成瘾性强、主打品质概念与饮法多变等多种属性,是高度烈酒更强势的原因。

品类属性上看,由于酒精度数高,导致高度烈酒成瘾性更强,适合饮酒经验丰富的人群,与之对应,品牌升级的价格带和溢价空间都会更大;

产品品质上看,高度烈酒通过蒸馏后杂质会明显减少,饮后的舒适感也会有所提升;

饮用方式上看,高度烈酒不仅可以作为品质纯饮,也可以通过搭配果汁、气泡水等降度后形成更多样的口味和差异化产品,满足不同消费群体的需求。因而在品类竞争中更强势。

█品类扩容,扩大基本盘

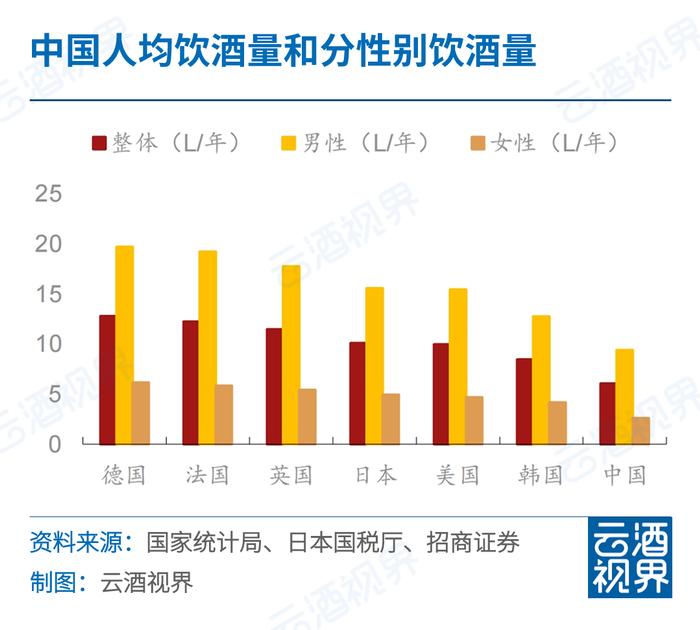

无论是酒精摄入量还是细分品类,海外都远超中国。

根据国家统计局数据及日本国税厅、招商证券等数据显示,中国人均酒精摄入量(将各类酒换算为酒精)与主要国家存在比较明显的差距,不到德国饮酒量的不到一半,在亚洲国家中,也远低于韩国和日本。

差异主要来自于消费场景和品类。

海外酒品类丰富,日美主流饮酒品类多达7-10种,而在中国,白酒是主流,在酒精摄入量中占比近6成。

针对饮酒行为进行分析,中国酒文化多体现为精神消费和面子消费,自饮场景十分受限,而对比来看,海外饮酒人群更加广泛,为快乐买单的“主动性饮酒行为”更多。

近两年,受海外饮酒文化影响,品类扩容与主动饮酒场景的增加,也催生了海外烈酒在中国的增长,虽然短期内他们或许不会成为主流品种,却可以扩大饮酒基本盘。

据24小时活力城市论坛、2021中国小酒馆行业发展研究报告,国内夜间经济综合指数排名第一为上海,其地区酒吧密度为近10000人/家,但这一指标在日本为800人,换言之每800人就拥有一家专门的饮酒场所。

这也预示在消费场景扩容的驱动下,不同酒类品类和品牌仍将再中国拥有较大发展空间。

责任编辑:梁斌 SF055