從全球烈酒表現,看白酒爲什麼必須走出去?

高端白酒具備高稀缺性與低滲透率,也就擁有充滿前景的發展空間。不斷提升內在品質以增強稀缺性,或將打響高端產品品質競爭的下一戰。

編者按

剛剛告別的2023年,酒業前行的腳步不斷,點滴如昨;剛剛開啓的2024年,一切又皆有可能。

雲酒頭條推出《跨越2023-2024》跨年專題策劃,追問2023,前瞻2024。(專題內容詳見文末)

本期聚焦2023年白酒出海,並從海外烈酒市場的價量變化,發現更多出海的路徑。

2023年成爲白酒行業的出海大年。

年前最後一天,貴州茅臺率先明確2027年國際化目標、佈局和實現路徑,要將這艘白酒頭部的大船,加速駛向海外市場。

15天之後,貴州茅臺現身瑞士達沃斯小鎮,首次亮相世界經濟論壇,開啓2024國際化征程的第一步。

正如波士頓BCG諮詢公司董事總經理、全球合夥人丁佳川在AIIC 2023酒業創新與投資大會上所言:“很多能力必須在國際舞臺才能被倒逼掌握,白酒是自己走出去,獲得反哺能力。”

從中國市場看向海外,再從海外市場看回中國,在探討白酒出海可能性之外,或許可以嘗試換個視角,覆盤海外烈酒市場的表現,尋跡白酒發展的確定性。

█一路向“高”

雖處於不同經濟發展階段或不同的社會經濟體制,但以30年爲期,考量全球烈酒的發展規律,答案仍然是增長。

招商證券研究發現,過去20-30年之間,烈酒品類中高端化的趨勢是雷同的,烈酒價格與結構從中長期來看持續增長,高端化從未失勢。

據美國蒸餾酒協會披露數據,2003年-2022年美國各烈酒品類中,高端和超高端合計銷量CAGR達6.2%,遠高於整體的2.6%,推動其佔比從22%翻倍提升至43%。

從品類來看,蘇格蘭威士忌作爲平均單價最高的烈酒品類,在2003年-2022年期間,雖然銷量變化僅提升5%,但銷售額大幅提升106%,其中超高端品類銷售額增長超過10倍。

歐洲市場亦是如此。IWSR(國際葡萄酒及烈酒研究所)數據顯示,2000年-2019年歐洲整體烈酒銷量下滑3%,但受益於價格帶提升及結構升級,烈酒銷售金額卻逆勢上漲49.2%,市場規模接近450億歐元。

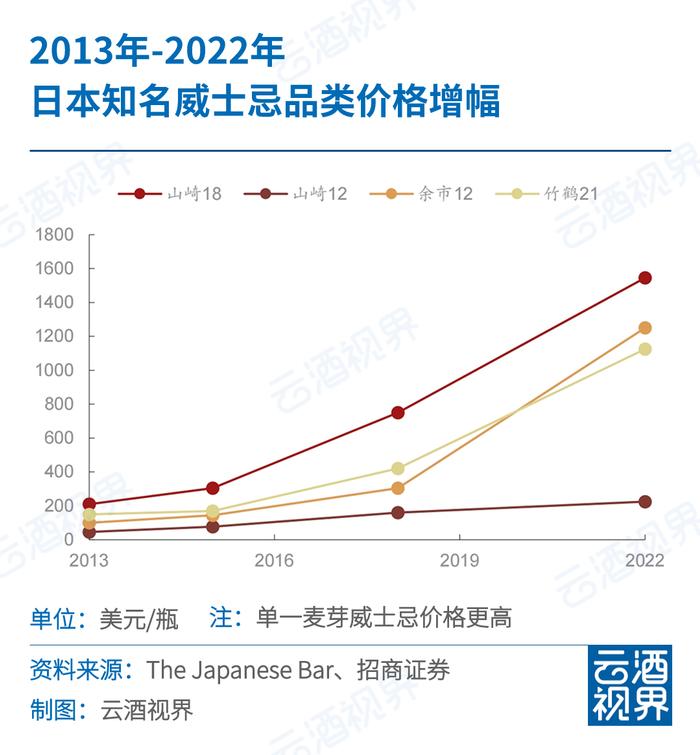

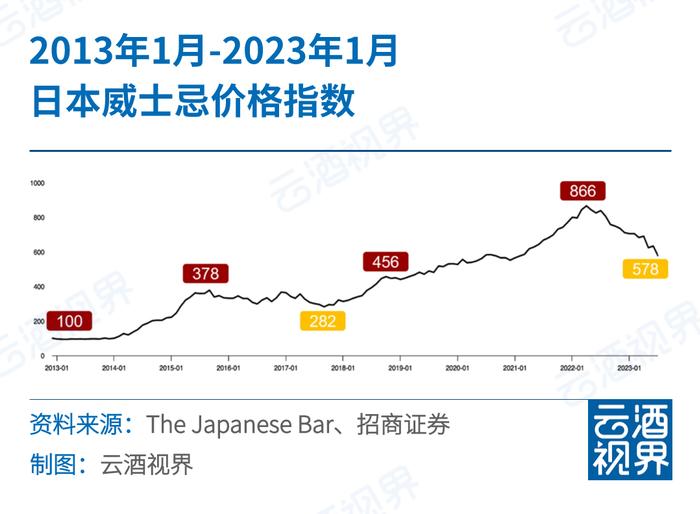

以日本清酒爲例,結構升級、發力產品高端化也是其銷量逆勢增長的重要成因。日威更是高端威士忌發展的“受益者”。更稀有、更高端的年份威士忌受到消費者熱捧,三得利旗下的山崎、白州、響[xiǎng]等知名品牌的年份產品價格,幾乎呈現指數型上漲,在2022年攀至峯值,漲幅超過7倍。

白酒高端化與全球趨勢類似,2023年排名前五的白酒企業營收和淨利潤均實現了兩位數的增長。

也就是說,高端化產品更有機會獲得逆勢增長,在低估值的情況下,投資市場或許因爲擔憂經濟問題而有所猶豫,反而是買入優質上市酒企的好時機。

█“高”“低”推動可持續

海外烈酒消費與酒業的高端化進程,並不遵循社會經濟的發展曲線,往往呈現出超強的發展韌性。

對比美國銷量增速和人均可支配收入增速可以發現,烈酒消費始終保持較穩定的增長量。即便是消費信心指數大幅波動的時期,也並未影響美國高端烈酒的增長。

那麼高端白酒爲何也具備抵抗經濟衝擊的能力和持續性?我們還可以進一步對標海外奢侈品進行分析。

招商證券研報分析,奢侈品在經濟波動中韌性強,但是波動程度與滲透率有關,其中有幾個關鍵節點。

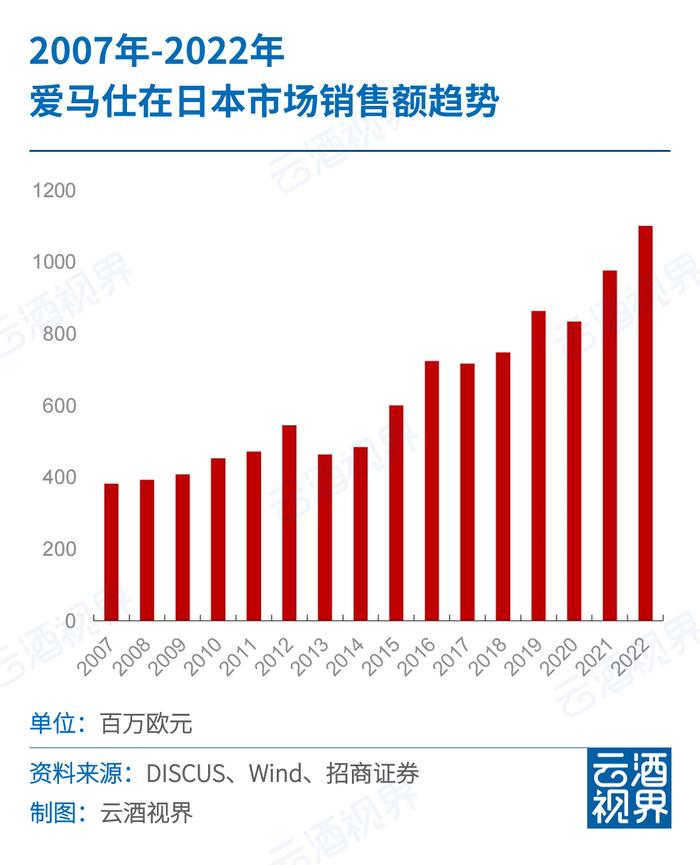

20世紀70年代後,得益於經濟和收入的高速增長,日本奢侈品規模維持穩步提升;日本經濟泡沫破裂後,從1997年開始,日本家庭可支配收入開始下滑,但奢侈品銷售仍保持增長。1997年-2006年日本年均家庭可支配收入下滑11%,而包和皮革奢侈品銷售額卻上漲了18%。

如此局面,一直到2008年金融危機發生,日本奢侈品整體滲透率達到高飽和率時,才發生改變。但低滲透率的愛馬仕,仍保持增長。

對比海外烈酒與海外奢侈品,高端白酒保持韌性跑贏週期也是確定性事件。

一方面,高端白酒品牌形成往往有歷史原因,如今已經形成了較爲穩固的品牌梯隊,優質資產的稀缺性決定了頭部企業的品牌力,在產業鏈中的話語權較高。並且,白酒產品沒有保質期,甚至在行業以及消費者認知中,老酒更具價值。

另一方面,白酒所具備的社交乃至金融屬性,讓提價更爲順理成章,符合消費升級的行業邏輯,並帶動品牌提升進入正循環。

高端白酒具備高稀缺性與低滲透率,也就擁有充滿前景的發展空間。不斷提升內在品質以增強稀缺性,或將打響高端產品品質競爭的下一戰。

█品類遷移下,烈酒恆“烈”

高度烈酒的消費羣體真的會越來越少嗎?答案是否定的。

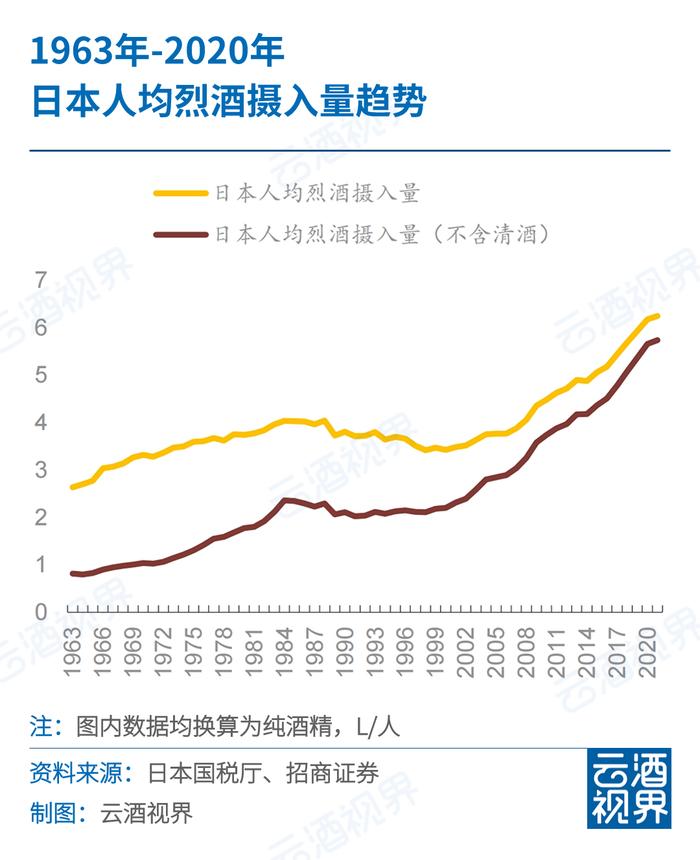

從日本經驗來看,長週期中日本飲用偏好品類從清酒、燒酒向高度烈酒演進,預調酒的基酒也從開始的燒酎像伏特加、威士忌等高度烈酒轉化。

美國市場也是如此。數據顯示,2020年-2022年美國烈酒預調酒銷量實現翻倍增長,2022年,烈酒預調酒對於美國整體烈酒銷售規模的貢獻佔比超過30%。

行業專家認爲,成癮性強、主打品質概念與飲法多變等多種屬性,是高度烈酒更強勢的原因。

品類屬性上看,由於酒精度數高,導致高度烈酒成癮性更強,適合飲酒經驗豐富的人羣,與之對應,品牌升級的價格帶和溢價空間都會更大;

產品品質上看,高度烈酒通過蒸餾後雜質會明顯減少,飲後的舒適感也會有所提升;

飲用方式上看,高度烈酒不僅可以作爲品質純飲,也可以通過搭配果汁、氣泡水等降度後形成更多樣的口味和差異化產品,滿足不同消費羣體的需求。因而在品類競爭中更強勢。

█品類擴容,擴大基本盤

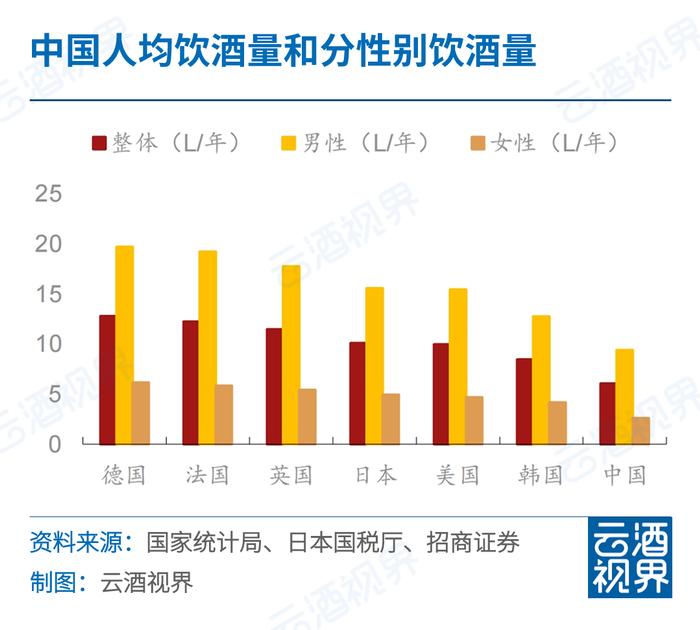

無論是酒精攝入量還是細分品類,海外都遠超中國。

根據國家統計局數據及日本國稅廳、招商證券等數據顯示,中國人均酒精攝入量(將各類酒換算爲酒精)與主要國家存在比較明顯的差距,不到德國飲酒量的不到一半,在亞洲國家中,也遠低於韓國和日本。

差異主要來自於消費場景和品類。

海外酒品類豐富,日美主流飲酒品類多達7-10種,而在中國,白酒是主流,在酒精攝入量中佔比近6成。

針對飲酒行爲進行分析,中國酒文化多體現爲精神消費和麪子消費,自飲場景十分受限,而對比來看,海外飲酒人羣更加廣泛,爲快樂買單的“主動性飲酒行爲”更多。

近兩年,受海外飲酒文化影響,品類擴容與主動飲酒場景的增加,也催生了海外烈酒在中國的增長,雖然短期內他們或許不會成爲主流品種,卻可以擴大飲酒基本盤。

據24小時活力城市論壇、2021中國小酒館行業發展研究報告,國內夜間經濟綜合指數排名第一爲上海,其地區酒吧密度爲近10000人/家,但這一指標在日本爲800人,換言之每800人就擁有一家專門的飲酒場所。

這也預示在消費場景擴容的驅動下,不同酒類品類和品牌仍將再中國擁有較大發展空間。

責任編輯:梁斌 SF055