“特朗普2.0”较“特朗普1.0”或有多大差别?

“特朗普2.0”较“特朗普1.0”或有多大差别?

来源:瑞银全球研究

瑞银指出,经济目前处于更晚周期,财政空间消耗殆尽,债券市场也可能耗尽,盈利预期更高,最重要的是风险溢价已大幅收紧。债券期限溢价上行可能迅速冲淡股市乐观情绪。

多数投资者预计若特朗普当选,市场将会上涨,一如2016-17年的情形。但此次行情是否真会如此演变?分析认为市场对于目前与上一次的情况的差异程度有所低估。

01 这次不一样?

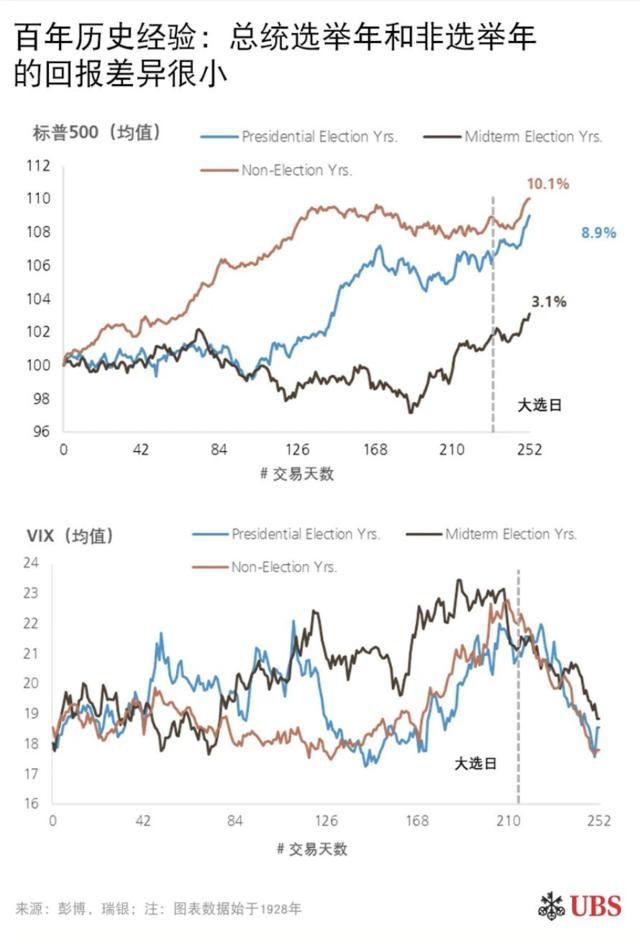

当然,考虑到“这一次可能不同”,一段时期可能不具有代表性,我们因此拉长历史维度评估大选对市场的影响模式:

过去一个世纪中,非选举年的美国股票回报率(10.1%)略高于总统选举年(8.9%)。

对于总统大选年而言,市场通常只在年中左右回升(初选前夕)。股票波动率通常会伴随着选举进行而上升,但随后迅速回落

总统选举后,利率总体表现良好。

共和党或民主党胜选后的3个月内,美元大体持平;这两种结果出炉后的12个月内,则下跌约2%。

02 “特朗普1.0”时期的市场叙事与股市的真实情况不同

- 特朗普担任总统期间,所有美国股指均有稳健回报

- 小盘股最初跑赢,但随后均跑输标准普尔500指数和纳斯达克指数

- 尽管特朗普推崇化石燃料、推动制造业回流,但能源和资本货物板块在其任期内跑输市场

- 交通运输股表现与市场大体一致。成长周期股在其任期内表现最为亮眼

- 科技行业的子版块、银行(尤其在特朗普任期的早期)和零售均在市场表现中名列前茅

当下,考虑到板块呈现出相对疲软的基本面数据,周期股估值远高于当时水平

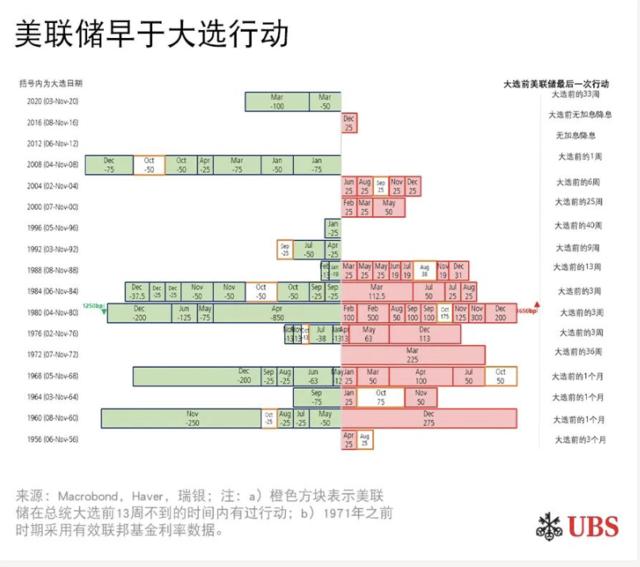

03 美联储能否在大选年晚些时候调息?能!

一些投资者认为,进入大选年美联储的降息窗口非常短暂。他们的观点是,美联储要么在2024年年初行动,要么完全不采取行动,而理由则是越接近选举采取行动会给人留下在政治上无法保持中立的印象,美联储想必会予以避免。

但这一理论在事实面前站不住脚。下图显示,美联储在选举年既有降息,又有加息。高亮部分代表美联储在大选前3个月内采取利率行动的时点。

就距离大选不到13周这一时间范围而言,美联储在2008年、1992年、1984年、1976年和1960年内均有过降息,并在2004年、1988年、1980年、1968年、1964年和1956年内采取加息。二战以来的大选年中,美联储在总统选举前3个月内有过利率行动的年份占比略低于60%。

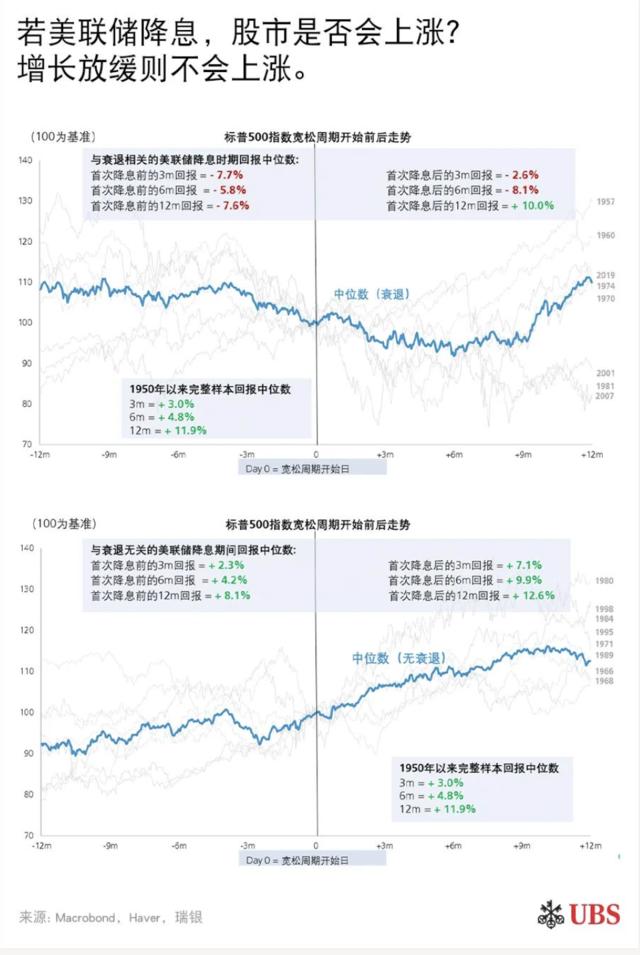

04 若美联储降息,美国股市是否会上涨?若增长放缓则不会上涨

这完全取决于降息带来的积极作用是否足以阻止衰退的发生。若首次降息后一年内出现衰退,则在首次降息后最长可达9个月的时间内,回报通常显著低于0%。此外,市场通常在首次降息前约3个月内出现下滑。

从12个月这一时间范围来看(从首次降息前的3个月,一直到降息后的9个月),总回撤幅度约为11%。即使无风险利率出现下行,风险溢价的增幅也能超过前者的降幅。在这种情况下,即便美联储降息,折现率依然会上行。我们预计2024 年该情景会上演。

经济衰退时期,除折现率走高之外,我们通常还会看到盈利增长塌陷。若降息所带来的利好抵消了经济衰退的影响,则股市在3-6个月内的回报要高于整体样本,12个月内的回报则与整体样本相似。

本文来源:瑞银全球研究,原文标题:《“特朗普2.0”较“特朗普1.0”或有多大差别?》