招商宏觀:價值鏈重塑下的全球資本開支上升週期

本文編選自“招商宏觀靜思錄”微信公衆號

核心觀點

美國:2022Q3以來在兩項法案支持下製造業投資迅速上升,未來四年財政均將助力製造業投資加速。

1)美國私人固定投資中製造業分項2022Q3-2023Q2增長提速。製造業建造支出從2022下半年起快速走高,2023年6月同比79.9%。美國不僅給本土製造業提供大量投資,也積極投資佈局其盟友地區的製造業發展,美國對外投資中信息業/電子產品製造業/採礦業/運輸設備製造業增速居前。

2)兩部法案,未來5年投入千億級資金。《芯片和科學法案》:5年內提供527億美元,促進半導體研發和製造。這些預算額度將在2023-2027財年被分配授權。《通脹削減法案》: 10年內通過對大公司增稅等方式獲得7390億美元收益,並將其中3690億美元投資於能源安全和氣候變化。

歐洲:2022年開始強調重振工業,近期固定投資上升。《芯片法案》剛剛通過議會,預計歐洲製造業投資將在未來兩年進一步提速。

1)歐元區製造業增加值佔GDP的比重從2022年以來有所提升,但製造業投資回升態勢遠不及美國。

2)《歐洲芯片法案》專攻芯片生產:2023年7月11日在議會通過,目標到2030年將投入430億歐元投資使歐盟芯片市佔率從目前的10%提高至20%。此外,各國政府通過大額補貼,鼓勵海外半導體巨頭來歐建廠。英特爾計劃在德國建設兩家半導體工廠,臺積電將在德國投資建立歐洲半導體制造公司,計劃於2024年下半年開始建設工廠。

歐美製造業本土化的同時亦扶持周邊新興國家加速落地配套產業意在形成製造業區域集羣,未來幾年新興國家FDI或繼續加速流入。

東盟10國:2020年受疫情影響東盟FDI流入明顯放緩,但2021和2022年連創歷史新高。2022年前3大受益行業是金融保險業、製造業和批發零售業,佔比分別爲28.1%、27.5%和14.9%。2022年新加坡FDI流入佔東盟10國比重高達63.0%,且新加坡作爲“金融中心”對東盟其他國家進行資本再分配。預計在《2021-2030年外國投資合作戰略》牽引下,未來越南等國FDI有望保持增長並提高東盟地區活躍度。

印度:疫後FDI流入速度有所放緩,但PLI計劃或對明後年FDI和國內投資產生拉動。2022年最大受益行業是製造業、佔比48.2%,其次是金融業、貿易業、建築業。在印度二三線城市崛起、生產掛鉤激勵計劃(PLI)和投資便利化措施出臺三因素的作用下,印度FDI將出現反彈。

拉美和加勒比地區:疫後整體FDI流入加快,明後年墨西哥或受益於近岸外包和投資計劃。拉美地區多爲資源國,支柱產業主要是上游能源和中游製造業。以墨西哥爲例,前3大受益行業是製造業、金融保險業和採礦業,疫後年均佔比分別爲39.1%、20.1%、8.8%。在墨西哥的基建計劃、投資計劃以及美國企業轉向墨西哥“近岸外包”的作用下,其FDI有望持續流入。

歐洲新興國家:波蘭和羅馬尼亞FDI流入有望加快。疫後歐洲主要新興國家FDI流入速度加快,尤其是波蘭和羅馬尼亞。2021年波蘭前三大受益行業分別是服務業、製造業和建築業;2021年羅馬尼亞前5大受益行業分別爲金融保險、工業、貿易業、建築和房地產業、信息和通信業。疫後,波蘭和羅馬尼亞各獲得581和292億歐元的歐盟資金,有望對基建和製造業投資產生拉動。

正文

一、美國:2022年以來製造業投資迅速上升

(一)美國製造業迴流加速,投資端迅速上升

美國在2018年開始推進製造業迴流的浪潮,包括當時發起中美貿易爭端。2022年《芯片和科學法案》和《通脹削減法案》生效,進一步推進製造業本土化。根據科爾尼的《美國製造業迴流指數》年報,2022 年,美國從低成本國家或地區進口的製成品總額佔美國國內製造業總產值的比例從2021年的14.5% 下降0.3個百分點至14.1%,該比例在2019年也曾大幅下降1%。

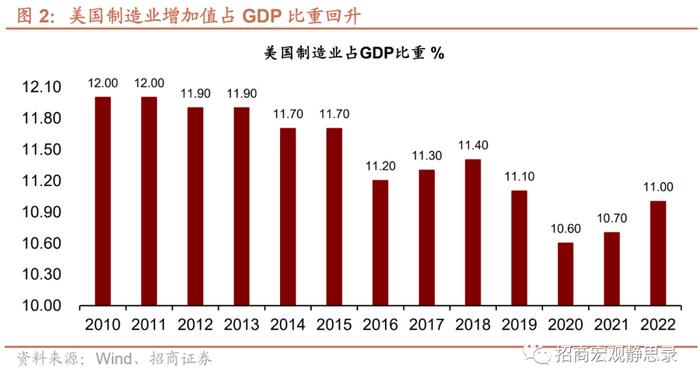

美國製造業增加值佔GDP的比重從1950年代以來隨着國家產業升級轉型不斷下降,近期呈回升趨勢。新冠疫情爆發後,製造業增加值佔GDP比重在2020年創下歷史新低10.6%,2021和2022年連續回升至11.0%。

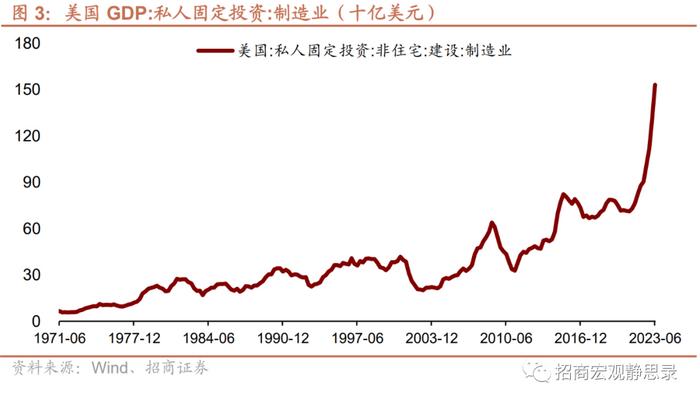

美國私人固定投資中,製造業固定投資分項從2021 Q2開始持續增長,尤其在2022 Q3至2023 Q2期間,增長顯著加速,2023 Q2私人制造業固定投資環比增長16.7%(前值17.0%),同比增長69.4%(前值49.2%)。

美國月度建造支出數據中,製造業分項的建造支出額從2022年下半年開始快速走高,2023年6月建造支出(折年數)1959億美元,同比增速高達79.9%(前值77.3%),疫前2019年6月僅有816億美元。

美國不僅給本土製造業提供大量補貼和投資,同時也積極佈局其盟友國家或地區的製造業發展,試圖構建由美國主導的生產供應鏈體系,包括美日印澳“四方對話”(QUAD)、印太經濟框架(IPEF)、芯片四方聯盟(Chip 4)等。

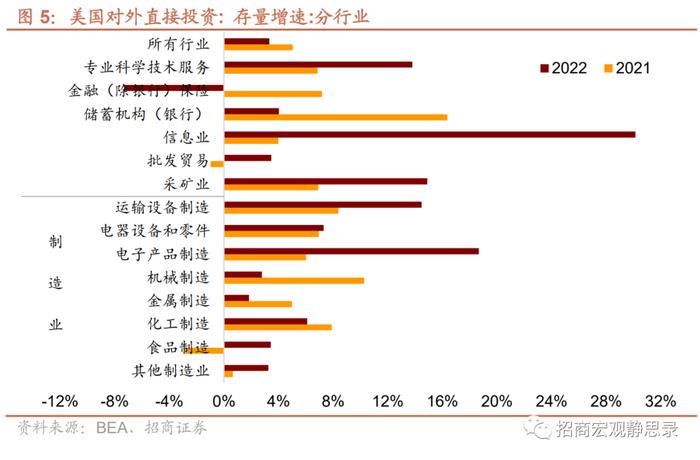

美國的對外直接投資也反映了這一點。2022年美國對外直接投資存量增速3.3%。分行業看,美國對外直接投資增速前五爲:信息業大幅增長30.1%,電子產品製造業增長18.7%,採礦業增長14.9%,運輸設備製造增長14.5%,專業科學技術服務增長13.8%。

分地區看,2022年美國信息業對外直接投資在加拿大(37.0%)、歐洲(34.0%)、拉美地區(31.7%)的增速最快;科學技術服務業對外直接投資在拉美(24.3%)、亞太(21.2%)的增速較高;製造業對外直接投資在拉美(23.5%)的增速較高。

(二)兩部法案,未來5年投入千億級資金

1、《芯片和科學法案》:527億美元促進半導體制造

2020年6月,爲強化美國在芯片半導體領域的領導地位,美國參議院提出《爲美國生產半導體創造有益的激勵措施法案》,該法案最後未能落地。

2021年6月,在供應鏈短缺的背景下,參議院通過了《2021年美國創新與競爭法案》(簡稱USICA),要求投入千億級美元資金以加強國家在研發方面的領導地位。2022年 2 月,衆議院通過了該法案的修改版本《2022 年美國爲製造業、技術領先和經濟實力創造機會法案》(簡稱COMPETES)。2022年4月開始,兩院就USICA和COMPETES之間的1000多項分歧進行激烈談判。最後在2022年7月27日,參議院投票通過了最終版本的《2022年芯片和科學法案》,7月28日 衆議院投票通過,8月9日由拜登總統簽署成爲法律。

《芯片和科學法案》(CHIPS)將在未來5年內提供527億美元,用於美國半導體研究、開發、製造和勞動力發展。其中包括390億美元的製造業激勵措施, 20億美元用於汽車和國防系統中使用的遺留芯片,132億美元用於研發和勞動力發展,以及5億美爲國際信息通信技術安全和半導體供應鏈活動提供資金。法案還爲半導體及相關設備製造的資本支出提供25%的投資稅收抵免。

法案共分三部分:A部分“2022年芯片法案”(CHIPS Act of 2022);B部分“研發、競爭與創新法案”(Research and Innovation);C部分“2022年最高法院安全資金法案”(Threats to the Supreme Court of the United States)。

根據美國國會公佈的預算表,該法案將在2023-2027財年批准授權超過500億美元的資金預算,這些資金絕大部分將在2023-2031年內完成支付,資金支付將在2025-2028年迎來高峯。

2、《通脹削減法案》:3690億投資振興美國新能源產業

2021 年 11月,美國國會衆議院通過《重建更好法案》,參議院以此作爲《通脹削減法案》的立法基礎。2022年8月6日,參議院多數黨領袖舒默提出一項修正案,將之前通過的法案文本替換爲2022年《通脹削減法案》文本。2022 年 8 月 7 日,參議院投票通過了法案(經修訂)。2022年8月12日,該法案在衆議院獲得通過,2022年8月16日,《通脹削減法案》由拜登總統簽署生效。

《通脹削減法案》(IRA)計劃在10年內獲得7390億美元收益,其中3690億美元用於投資能源安全與氣候變化,640億美元用於改革醫療體系,從而削減財政赤字超過3000億美元。

收入方面,該法案計劃在10年內獲得7390億美元收益,主要方式有1)對於年收入超過10億美元的企業徵收最低15%的企業稅,2)強化稅收執法、追查漏繳錯繳,3)處方藥價改革,4)徵收1%股票回購稅,修補附帶權益稅收漏洞。

支出方面,該法案計劃3690億美元用於投資補貼新能源相關行業和氣候治理,此外還有640億美元用於改革醫療體系。法案計劃削減財政赤字3000億美元,並實現降低美國通貨膨脹的政策目標。

根據美國國會估計,《通脹削減法案》的投資支付主要集中在2023-2027年進行支付,預計五年內(FY2022-2026)將授權2567億美元的預算,將支付1101億美元資金。在2024-2026年法案將增加財政赤字,從2027年開始,法案的收入將可以覆蓋支出,開始起到削減赤字的作用。

目前美國的工業生產相關指標仍較低迷,包括製造業PMI在歷史低位,產能利用率邊際轉弱等。但鑑於前文提及的製造業投資近期迅速上升,兩部重量級法案推動,同時製造業在2023年以來呈現招工熱現象,製造業時薪增速顯著上升,與總體時薪增速走勢反向,預計美國製造業即將企穩回升。

二、歐洲:《芯片法案》推動下,固定投資上升

(一)非住宅固投GDP佔比上升,但相對美國偏慢

歐洲從2022年開始強調重振工業、推動製造業本土化,背景是全球“缺芯”讓歐洲增強供應鏈安全意識,同時美國推出了對於歐洲製造業十分不利的《通脹削減法案》,該法案或對歐洲的新能源汽車產業造成重大打擊。爲了提高本土芯片的產量供應,並應對《通脹削減法案》的貿易保護主義,歐洲加速“再工業化”的中長期規劃。

歐元區製造業增加值佔GDP的比重從去年以來明顯提升。2023年一季度,製造業增加值佔GDP比重爲15.1%,前值爲15.0%,去年一季度爲14.6%。歐元區固定資本形成(非住宅)佔名義GDP的比重在疫情中下降,2022年開始回升。2022年固定資本形成(非住宅)佔名義GDP比重16.26%,較2021年提升0.35%。

總的來看,歐洲製造業投資回升態勢不及美國,考慮到《歐洲芯片法案》2023年7月剛剛通過歐洲議會,比美國的芯片法案晚了將近1年,預計歐洲製造業投資將在未來兩年進一步提速。

(二)《芯片法案》數百億歐元投資;海外龍頭企業入歐

1、《歐洲芯片法案》:430億歐元投資半導體行業

2022年2月8日, 歐盟委員會提出建立加強歐洲半導體生態系統措施框架的法規提案(芯片法案)、公佈文本內容。2023年2月至4月,舉行多場立法提案的三方會議(議會、理事會、委員會)對法案進行探討。2023年4月18日,歐盟委員會就《歐洲芯片法案》達成臨時政治協議。2023年7月11日,歐洲議會通過《歐洲芯片法案》(The EU Chips Act,簡稱ECA)。

《歐洲芯片法案》指出,到2030年,將投入430億歐元的公共和私人投資(其中33億歐元來自歐盟預算),使歐盟芯片產量佔全球的份額應從目前的10%提高至20%,滿足自身和世界市場需求。

在芯片法案提出之前,科爾尼諮詢在2021年發佈的報告顯示,預計從2020年到2030年,歐洲的半導體產量份額將下降1個百分點。《歐洲芯片法案》想要逆轉趨勢,帶動歐洲的產量份額大幅上升10個百分點,並非易事。

該法案的主要內容分爲3大支柱。

第一個支柱“歐洲芯片倡議”:支持大規模技術能力建設和尖端芯片的創新。歐盟、成員國、相關第三國及私營部門將通過“芯片聯合體”(Chips Joint Undertakings)提高歐盟芯片研發、創新、生產能力,強化人才培訓。該計劃將幫助在歐洲各地建立能力中心,提供技術專長和實驗,幫助公司(特別是中小企業)提高設計能力和開發技能。“芯片聯合體”計劃將得到62億歐元公共資金的支持,其中33億歐元來自歐盟的預算,將持續到2027年。

歐洲芯片法案的第二個支柱,將建設新的合作框架,吸引對半導體制造的投資並對投資進行協調,通過提供基金爲初創企業提供融資便利。

歐洲芯片法案的第三個支柱,在成員國和委員會之間建立協調機制,加強成員國之間的合作,監測半導體供應,估計市場需求和短缺情況,在觸發危機時迅速反應。

資金方面,《歐洲芯片法案》提出的430億歐元配套投資中,只有33億歐元是來自歐盟的直接預算,包括通過 Horizon Europe 計劃提供的16.5 億歐元和通過 Digital Europe 計劃提供的 16.5 億歐元,剩下將近400億歐元則主要來自於各成員國的政府投資及私人投資。

2、通過大額補貼,鼓勵海外半導體巨頭在歐建廠

歐洲國家還通過提供政府大額補貼,鼓勵更多製造商在歐洲建設工廠生產半導體。

英特爾:

2022年3月,美國芯片大廠英特爾(Intel)宣佈將在德國打造大型晶圓廠,初期計劃投資額170億歐元。2023年6月,英特爾與德國政府簽署修訂意向書,擴大晶圓廠投資規模到270億歐元,將在德國建設兩家半導體工廠。英特爾預計,這兩家芯片工廠將直接創造約3000個工作崗位,新工廠於2027年開始運轉。德國政府同意提供近100億歐元補貼。

2023年6月,英特爾宣佈,將在波蘭的弗羅茨瓦夫投資46億美元興建封裝和測試廠,預計2027年啓用。

臺積電:

2023年8月,全球最大芯片代工企業臺積電表示,公司董事會批准了一項價值數十億歐元的投資計劃在德國辦廠。臺積電將持有新工廠70%的股份,合作方德國博世、英飛凌和荷蘭芯片製造商恩智浦各持股10%。新工廠將被稱爲ESMC——歐洲半導體制造公司。德國聯邦政府已承諾提供50億歐元支持工廠建設。ESMC 將僱用大約 2000 名工人,計劃2024年下半年開始建設工廠,2027年底開始生產。

此外,2023年6月24日,英偉達CEO黃仁勳稱,“非常有可能”向歐洲投資,歐盟對芯片製造商的未來來說是個好地方。2023年7月8日,美國芯片製造商博通的CEO表示將投資歐盟資助的一項在西班牙發展半導體產業的計劃,項目或值10億美元,將建設歐洲獨有的大型後端半導體設施。8月10日,歐盟內部市場專員蒂埃裏·布雷頓表示,歐盟將在半導體生產政策方面投資超1000億歐元,目前成員國報告了68個具有戰略意義的融資項目,金額已達220億歐元。

但也有聲音對歐洲大興投資辦廠表達擔憂,德國經濟研究所所長馬塞爾·弗拉茨舍爾表示臺積電和英特爾這兩項芯片工廠計劃是“對未來的不確定賭注”,僅這兩家工廠,德國就花費了150億歐元的補貼。

再看當前歐元區的工業生產指標,製造業PMI持續下探,7月錄得42.7,若要回到榮枯線以上仍有很大距離,製造業產能利用率業從2022年一季度以來呈下降趨勢,二季度爲81.2%,較一季度小幅回升0.2%。從當前低迷工業表現來看,歐元區想要重振製造業本土化,任務艱鉅。

三、未來幾年新興國家FDI或加速流入亦將助推全球資本開支週期

(一)過去30年全球FDI流入週期性上移,疫情三年新興國家FDI流入明顯超過發達國家

1990-2022年全球外商直接投資(FDI)流入規模呈現週期性上移的特徵,由下圖可知,發達國家解釋“週期波動”,新興國家解釋“趨勢上移”。2015年以來全球FDI流入下滑與發達國家FDI流入明顯減少有關,但其間新興國家FDI流入持續上升,疫情三年(2020-2022)更是首次明顯超過發達國家。2011-2022年FDI年均佔比TOP6從高到低依次爲歐盟、美國、拉美和加勒比地區、東盟10國、中國大陸、中國香港,合計佔比73.8%;疫情三年美國、拉美和加勒比地區、東盟10國、中國大陸、中國香港FDI持續上升。2022年全球FDI流入1.29萬億美元,同比下降12.4%。其中,發達國家FDI流入3783.2億美元,同比下降36.7%;新興國家FDI流入9164.2億美元,同比上升4.0%。

結合前文, 歐美製造業本土化的同時亦扶持周邊新興國家加速落地配套產業意在形成製造業區域集羣,未來幾年新興國家FDI或繼續加速流入。

(二)東盟10國:疫後FDI流入規模連創新高,越南和新加坡FDI或有望大幅流入

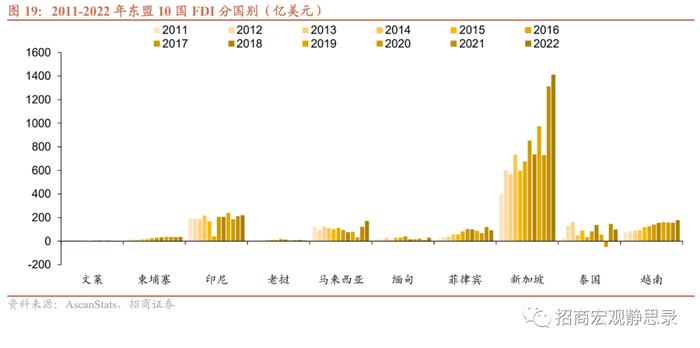

金融危機後全球資金加速流入東盟10國,2020年受疫情影響FDI流入明顯放緩,但2021和2022年FDI流入連續創歷史新高。2022年新加坡FDI流入佔東盟10國比重高達63.0%,表明絕大多數資金先流入新加坡,而新加坡作爲“金融中心”對東盟其他國家進行資本再分配。除新加坡外,印尼、越南、馬來西亞FDI流入水平較高,2022年FDI流入佔東盟10國比重分別爲9.8%、8.0%、7.6%。

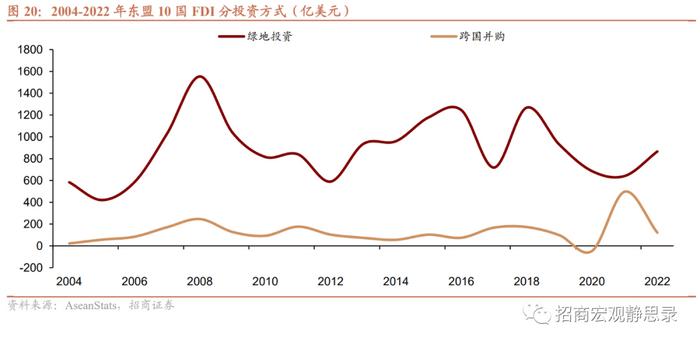

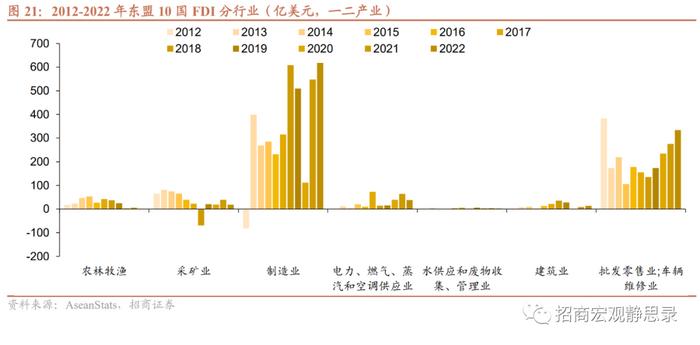

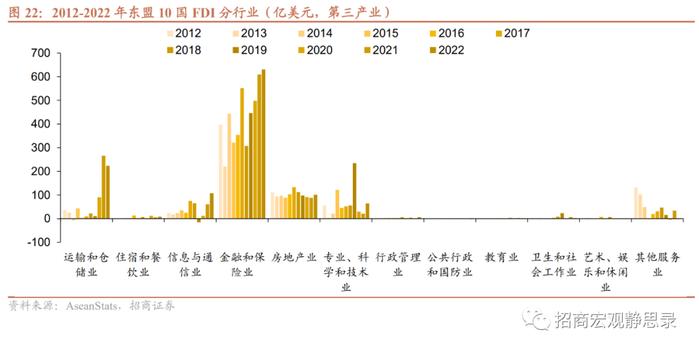

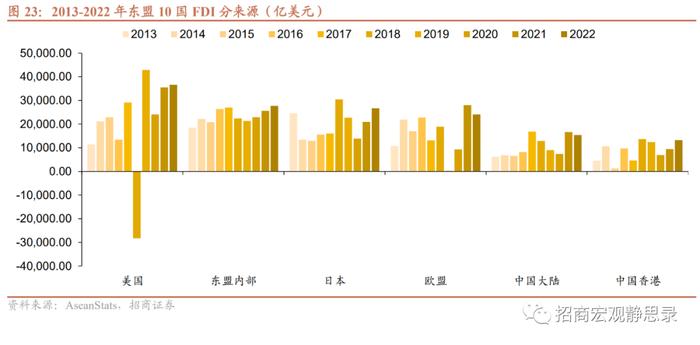

由於數據制約,我們將東盟10國看成一個整體。從投資方式看,FDI投資主要以綠地投資爲主,跨國併購佔比較少,主要原因是綠地投資集中在製造業、建築業等重資本行業,而跨國併購則以服務業爲主。從投資行業看,FDI流入前3大行業是金融保險業、製造業和批發零售業,2022年FDI流入佔比分別爲28.1%、27.5%和14.9%,且疫情三年這3個行業規模持續上升。從投資來源看,2022年FDI流入TOP6分別爲美國、東盟內部(Intra-Asean,新加坡主導)、日本、歐盟、中國大陸、中國香港,佔比分別爲16.3%、12.3%、11.9%、10.7%、6.9%、5.9%。東盟地區投資來源相對分散,且疫後6個地區幾乎同時增加對東盟的投資,側面反映全球資金對東盟地區的青睞。

2022年越南政府發佈《2021-2030年外國投資合作戰略》,戰略目標是吸引高科技和高價值外國投資,2021-2025年階段提高部分地區和國家的註冊投資資金比重至70%,2026-2030年階段到達75%。通過該戰略,越南希望將FDI流入增加近三倍,從2022年的277億美元增加到2023年的約800億美元。此外,根據越南計劃投資部外資局的預測,2023年越南FDI流入將達到360-380億美元,同比增長至少30%。

(三)印度:疫後FDI流入速度有所放緩,但PLI計劃或對明後年FDI和國內投資產生拉動

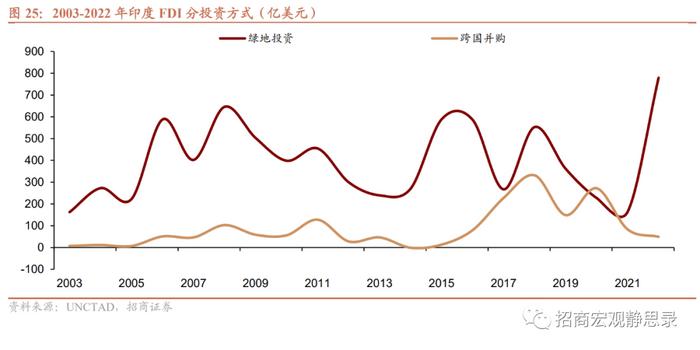

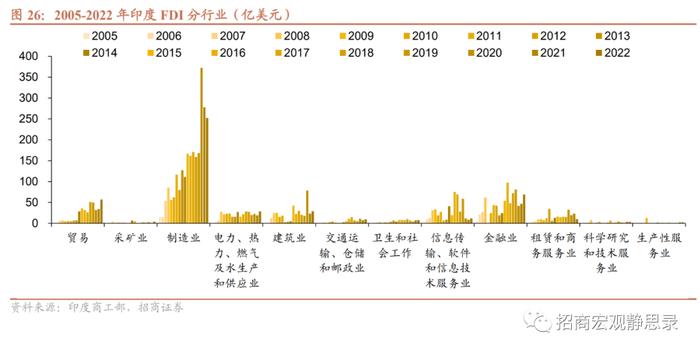

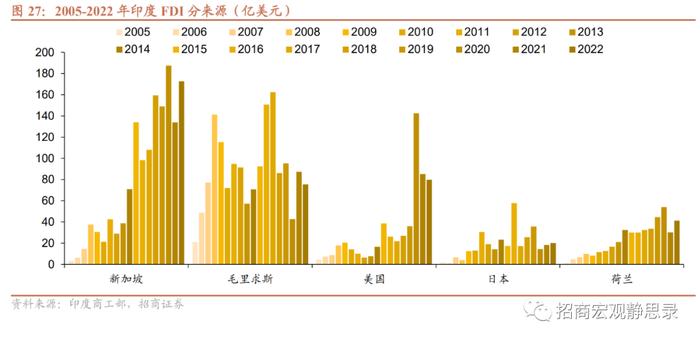

金融危機後印度FDI持續流入,但疫後FDI流入則明顯放緩。從投資方式看,2017-2021年跨國併購金額增加,但2022年明顯下滑,或與歐美亞投資者離場有關;2019-2021年綠地投資金額減少,但2022年大幅增加。從投資行業看,2022年FDI流入最大的行業是製造業、佔比48.2%,其次是金融業、貿易業、建築業,佔比分別爲13.1%、10.9%、5.5%。從投資來源看,2023Q1印度FDI流入TOP5分別爲新加坡、毛里求斯、美國、日本、荷蘭,佔比分別爲44.4%、15.1%、11.7%、4.0%、3.7%,2005Q1-2023Q1新加坡和毛里求斯合計佔比均值爲50%。

根據India Briefing的預測,在印度二三線城市崛起、生產掛鉤激勵計劃(PLI)和投資便利化措施出臺三因素的作用下,2023年印度FDI將出現反彈。PLI 計劃爲符合條件的製造公司提供2019-20基準年銷售額增量4%-6% 的激勵措施,涵蓋13個行業,每個PLI計劃的適用期限爲四到六年,預算支出總額爲264.8億美元。根據印度商工部的預測,PLI政策實施期間,印度工業總產值將增加5200億美元以上。

(四)拉美和加勒比地區:疫後整體FDI流入加快,明後年墨西哥FDI或受益於近岸外包和投資計劃

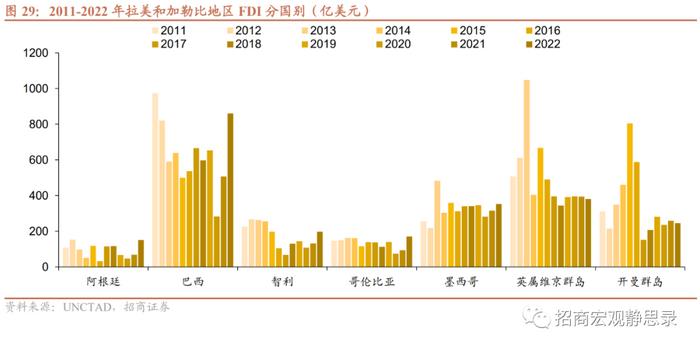

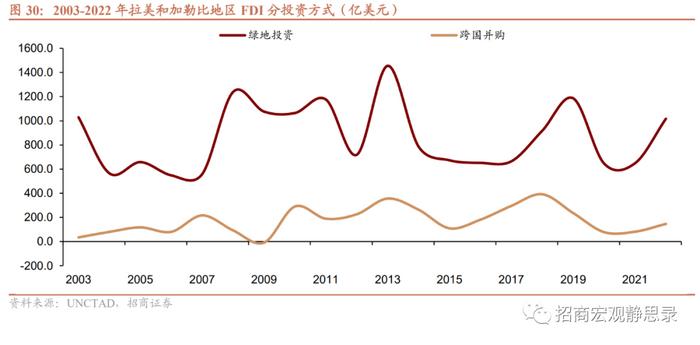

金融危機後拉美和加勒比地區FDI流入變動較大,2011年大幅增加後持續下滑,2021-2022年持續增加,並在2022年創歷史新高2084.5億美元。其中,巴西FDI流入佔拉美和加勒比地區比重最高,2022年爲41.3%,其次是墨西哥、2022年佔比16.9%,英屬維京羣島和開曼羣島由於“避稅屬性”佔比也較高,2022年佔比分別爲18.3%和11.8%。從投資方式看,FDI投資主要以綠地投資爲主(包括上游能源和製造業),跨國併購佔比較少。

拉美地區多爲資源國,支柱產業主要是上游能源和中游製造業。以墨西哥爲例,從投資行業看,FDI流入前3大行業是製造業、金融保險業和採礦業,2020-2022年均佔比分別爲39.1%、20.1%、8.8%。其中,汽車行業是製造業最大部門和FDI流入最多的行業。從投資來源看,據墨西哥經濟部統計,2021年FDI流入TOP5分別爲美國、西班牙、加拿大、英國和德國,佔比分別爲47.5%、13.7%、6.5%、5.7%、5.2%。我們預計隨着越來越多美國企業轉向墨西哥“近岸外包”,美國的FDI佔比有望繼續擴大。

2019年11月26日,墨西哥政府公佈國家基礎設施建設計劃。該計劃的第一階段包括147個項目,投資總額440億美元;2023年到2024年啓動建設剩餘的34個項目。5月墨西哥經濟部表示,2023年私營企業在墨西哥宣佈了117項投資,總價值達480億美元,近300億美元將用於製造業,150億美元用於運輸業,20億美元用於商業,4.33億美元用於採礦業。其中,約300億美元將在2023年全年投入,其餘資金將在未來三年內持續投入。此外,根據墨西哥央行調查預測數據,2023和2024年將保持正增長,增速分別爲0.3%和4.5%。

(五)歐洲新興國家:除俄羅斯外疫後FDI流入速度加快,波蘭和羅馬尼亞FDI流入有望加快

除俄羅斯外,疫後歐洲主要新興國家FDI流入速度加快,尤其是波蘭和羅馬尼亞。

以波蘭爲例。從投資方式看,2016年起綠地投資金額快速、大幅增加,跨國併購金額偏低。從投資行業看,2021年FDI流入前三大行業分別是服務業、製造業和建築業,佔比分別爲51.1%、36.2%、6.0%。製造業中,機械產品、金屬製品、汽車佔比排名前三;服務業中,專業科學和技術業、批發零售業、房地產佔比排名前三。從投資來源看,波蘭FDI流入以歐洲國家爲主,根據波蘭央行數據,2020年對波蘭投資額排名前5位的國家分別是荷蘭、盧森堡、德國、瑞士、塞浦路斯,佔比分別爲25.6%、16.7%、15.6%、7.0%、6.7%。

2022年6月歐盟委員會批准波蘭政府的《國家重建計劃》,根據該計劃,波蘭可獲得581億歐元,包括239億歐元的直接撥款和342億歐元的貸款。重點支持數字化轉型、增強經濟的韌性和競爭力、能源轉型和降低能耗、提高醫療保健系統的可用性和質量、綠色智能出行等五大領域,同時也將投資鐵路、公路等基礎設施項目。此外,根據Trading Economics的預測,2023和2024年波蘭FDI流入增速分別爲3.7%和3.2%。

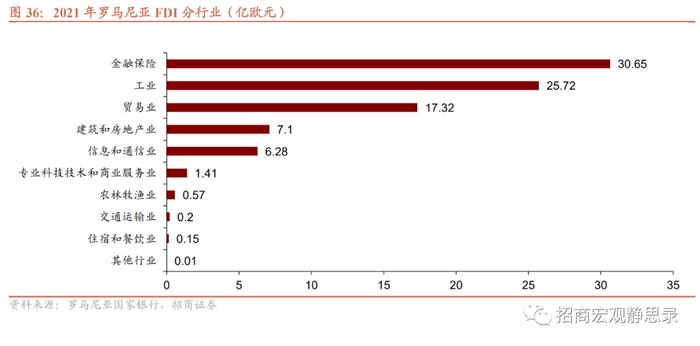

再以羅馬尼亞爲例。根據羅馬尼亞國家銀行公佈的《2021年羅馬尼亞FDI報告》,2021年羅馬尼亞FDI流入前5大行業分別爲金融保險、工業、貿易業、建築和房地產業、信息和通信業,佔比分別爲34.3%、28.8%、19.4%、7.9%、7.0%。2020年羅馬尼亞前五大外資來源地依次爲荷蘭、德國、奧地利、意大利和法國,佔比分別爲22.0%、12.2%、12.0%、8.4%和6.2%。

2021年10月28日,歐盟理事會批准羅馬尼亞國家復甦與復原力計劃(PNRR)。到2026年,羅馬尼亞可獲得292億歐元的歐盟資金,主要用於支持綠色和數字化轉型、地區發展、開展醫療健康和經濟領域的重大投資等。