重磅!总理首份政府工作报告定调房地产

昨天才说过:终于不都是坏消息了。这个周末北京周日市场和天气一样,有了一点热度,春节后第一次单日实际二手房成交突破了1000套。这意味着,一直怕没有小阳春的,大概率小阳春还是来了。

这个周末3月2-3日,合计市场真实成交二手房大约在1700套,相比上一个周末的1100套是明显上涨了,1700套的量不算低了,虽然远不如2023年元宵节后第一个周末的2500套,但对比春节前基本上周末水平多了200-300套。

今天大会对于房地产可以说又有了很多好消息,起码不提很多人害怕的:“房住不炒”了。而且明确了继续满足所有房企合理融资。

2024年政府工作报告:优化房地产政策、标本兼治化解房地产风险

更好统筹发展和安全,有效防范化解重点领域风险。坚持以高质量发展促进高水平安全,以高水平安全保障高质量发展,标本兼治化解房地产、地方债务、中小金融机构等风险,维护经济金融大局稳定。优化房地产政策,对不同所有制房地产企业合理融资需求要一视同仁给予支持,促进房地产市场平稳健康发展。

适应新型城镇化发展趋势和房地产市场供求关系变化,加快构建房地产发展新模式。加大保障性住房建设和供给,完善商品房相关基础性制度,满足居民刚性住房需求和多样化改善性住房需求。

积极推进新型城镇化。深入实施新型城镇化战略行动,促进各类要素双向流动,形成城乡融合发展新格局。把加快农业转移人口市民化摆在突出位置,深化户籍制度改革,完善“人地钱”挂钩政策,让有意愿的进城农民工在城镇落户,推动未落户常住人口平等享受城镇基本公共服务。稳步实施城市更新行动,推进 “平急两用”公共基础设施建设和城中村改造。

2023年政府工作报告:有效防范化解优质头部房企风险

有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展;加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。

2022年政府工作报告:支持合理住房需求

坚持房子是用来住的、不是用来炒的定位,探索新的发展模式,坚持租购并举动,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。

2021年政府工作报告:解决好大城市住房突出问题

坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期。解决好大城市住房突出问题,通过增加土地供应、安排专项资金、集中建设等办法,切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担,尽最大努力帮助新市民、青年人等缓解住房困难。

今年的报告对于市场来说:

过去在市场长期过热阶段陆续出台的政策存在边际优化空间。很快会落地。政策继续全面宽松

1:优化房地产政策,对不同所有制房地产企业合理融资需求要一视同仁给予支持,促进房地产市场平稳健康发展。

相关房地产的内容很多,但满足不同所有制房企合理融资成为了报告内容最关键的一个环节。

自1月份城市房地产融资协调机制工作部署以来,各地和相关金融机构迅速行动,建机制、提名单、抓落实,工作取得良好开局。截至2月28日,全国31个省份276个城市已建立城市融资协调机制,共提出房地产项目约6000个,商业银行快速进行项目筛选,审批通过贷款超2000亿元。

如果资金是有限的,显然救企业产生的受惠面就会少,救项目的话受惠面就会多。而且这次救助对象明确排除了对存在重大违法违规行为、逃废金融债务等问题的房地产开发企业和项目的救助。这无疑是向此类企业的最终命运定下了基调。

救房企的可能性越来越小了,未来救助对象以房地产项目为单位,而非以房企为单位,主要目的是保交楼、保民生,而非给出险房企托底;住不发生系统性金融风险的底线,针对房地产市场继续发布稳定政策。

过去几年,房地产行业的规模快速扩张主要靠的是快周转战略+高杠杆。这种发展是不可持续的,良性循环应该是继续降低企业的杠杆。

住房城乡建设部、金融监管总局联合发布《关于建立城市房地产融资协调机制的通知》,要求各地级及以上城市建立房地产融资协调机制,更加精准支持房地产项目合理融资需求。1月26日,住房和城乡建设部召开城市房地产融资协调机制部署会,指出抓紧提出融资支持的房地产项目名单。城市房地产融资协调机制在加快建立和落实,更加精准支持房地产融资,本月底第一批房地产项目白名单陆续落地,有利于融资支持政策加快落地见效。

相比之前政策,新的针对项目的融资宽松政策更加可落地执行,也有望快速影响市场。中央部委继续加强对房企融资的政策发布,明确“各金融机构要深入贯彻落实中央金融工作会议部署,坚持‘两个毫不动摇’,一视同仁满足不同所有制房地产企业合理融资需求。

目前各地都在加快房地产融资协调机制建立和落实.

2: 适应新型城镇化发展趋势和房地产市场供求关系变化,加快构建房地产发展新模式。加大保障性住房建设和供给,完善商品房相关基础性制度,满足居民刚性住房需求和多样化改善性住房需求。

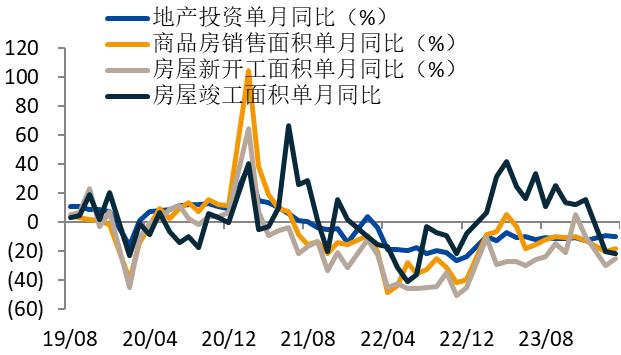

2022-2023年连续房地产市场低迷,整体房地产市场成交量回归到十年前,成交量萎缩超过25%在多重超预期因素影响下,房地产全面呈现出市场销售回落、多家民企债务违约、土地市场流标持续等特点,标杆房企销售全面萎缩。

在此背景下,各种宽松政策优化贯穿全年,中央及地方“支持刚性和改善性住房需求”释放,金融 16 条政策出台,支持房企融资“三箭齐发”,房地产宽松政策越来越多,但目前看,虽然政策宽松出现,市场依然低迷。购房者入市谨慎。

热点城市开启限购松绑政策,住建部召开城市房地产融资协调机制部署会,要求坚持因城施策,一城一策,充分赋予城市房地产调控自主权,各城市可因地制宜调整房地产政策。北京和深圳也加入到限购微调行列,一线城市宽松限购,二线以下城市取消限购已经成为2024年的政策趋势。

公积金政策依然多发,是各地发布楼市政策里的重点。全国2024年2月依然有多地区调整公积金政策,主要涵盖提高公积金贷款额度,支持公积金支付首付等相关举措。执行公积金“认房不认贷”已经成为市场趋势。

整体看,未来房地产市场走势依然看政策,目前的政策力度对于市场来说作用相对减弱。市场都期待2024年3月继续出台积极政策,市场需要政策拉动才能出现小阳春。

3: 积极推进新型城镇化。我国城镇化还有很大发展提升空间,要深入实施新型城镇化战略行动,促进各类要素双向流动,形成城乡融合发展新格局。把加快农业转移人口市民化摆在突出位置,深化户籍制度改革,完善‘人地钱’挂钩政策,让有意愿的进城农民工在城镇落户,推动未落户常住人口平等享受城镇基本公共服务。

目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。从当前监测的数据来看,多个城市利率均出现了轻微的变化。但当前购房是收入稳定问题,叠加人口结构问题,依然影响房地产市场的稳定。

房地产市场在历经十几年快速发展后,与经济增速的换挡期、结构调整的阵痛期、前期刺激政策的消化期“三期叠加”相对应,特别是疫情下,购房者信心不足,很多房企暴雷影响了购房者的安全感,所以使得很多宽松政策对于市场的作用低于预期。

整体看,当下房地产市场需要购房者恢复信心,部分三四线城市依然处于调整中。未来房地产市场依然期待更多的有利政策出台。