每经品牌100指数上周稳守800点 能源和通信板块表现抢眼

每经记者 刘明涛 每经编辑 肖芮冬

上周,A股市场风格轮动加快,除上证指数外,深证成指、科创50、创业板指均出现小幅调整,每经品牌100指数也震荡下行,稳守800点大关。

“雪球”、两融等交易层面的风险已逐步出清,证监会表态“该出手就果断出手”,在此背景下,目前A股已构筑较为坚实的底部,市场将进入结构性行情阶段。

A股市场延续震荡走势

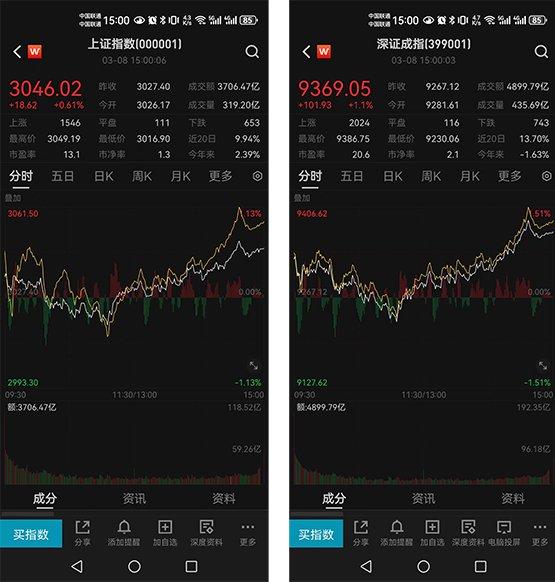

上周,在全国两会召开、中国CPI数据回升、美国非农就业数据公布的背景下,A股市场延续震荡走势。

截至3月8日收盘,上证指数上周涨0.63%,收报3046.0点;深证成指跌0.70%,收报9369.05点;创业板指跌0.92%;每经品牌100指数跌1.53%,以819.26点报收。

从经济基本面的状态来看,过去两个月地产仍相对疲态,生产弱修复,消费尤其是出行消费仍相对强。

据了解,政府工作报告坚持稳中求进工作总基调,将今年国内生产总值目标设定增长5%左右,符合市场预期。

当中提及赤字率拟按3%安排,赤字规模为4.06万亿元,比上年初预算增加1800亿元。

预计今年财政收入继续恢复增长,加上调入资金等,一般公共预算支出规模为28.5万亿元,比上年增加1.1万亿元。

拟安排地方政府专项债券3.9万亿元,比上年增加1000亿元。

在社会预期改善、流动性合理充裕、预计美联储降息落地的背景下,A股估值具备向常态化水平回归的基础。

在流动性正常化后,目前来看,3月北向资金继续买入的概率较大,ETF(交易型开放式指数基金)份额仍保持增加的趋势。中证A50ETF发行结束,将会进入建仓周期。

能源通信上周涨幅居前

从上周每经品牌100指数成分股表现来看,能源和通信两大板块表现抢眼。其中,中国海油周涨21.69%,中国移动和中国通信服务等个股涨幅超过5%。

资料显示,中国海油立足中国,布局全球,公司资产遍及世界40多个国家和地区。截至2022年,公司净证实储量为62.39亿桶当量。丰富的油气储备资源和稳健扩张的产能以及全球优质资产的布局,为公司未来发展奠定坚实基础。

日前,中国海油宣布在南海深水深层获得开平南亿吨级油田发现,该油田是目前我国在深水领域自主发现的最大油田。此外,公司参股圭亚那、巴西等世界级项目潜力巨大,长期储量巨大,桶油成本极低,提供长期油气产量增量。公司目前海外油气净产量占比约为30%,未来有望提升至35%。近几年海外原油核心增量来自圭亚那和巴西的新项目,其中圭亚那Stabroek区块目前探明储量达110亿桶以上,公司具备25%权益。

有机构指出,中国海油自上世纪80年代开始长期与全球油气巨头合作,受益于国内装备制造业的巨大进步及海上勘探新技术应用,助力公司海上勘探能力不断提升,桶油成本持续降低。自由现金流增速高于利润增速,未来长期分红比例提升空间大,股息率提升空间较大。

中国移动则作为运营商龙头企业,经营业务有望稳健增长。具体来看,其个人市场将继续夯实用户根基,权益融合运营有望助力移动客户价值稳中有升;家庭市场将构建智慧家庭生态驱动HDICT良好增长;政企市场将充分发挥公司数字经济主力军和国家队作用,在强化能力的同时更注重效益质量的提升;新兴市场也有望贡献较快增长动力。

能源ETF覆盖多只成分股

除了每经品牌100指数涨幅居前成分股投资外,能源ETF也实现全覆盖成分股,同样值得关注。

数据显示,央企能源ETF(562850)上周涨幅为6.31%,周涨幅排ETF涨幅榜第三;能源ETF(561260)、央企现代能源ETF(561790)周涨幅均超过5%。

从投资方面来看,“双碳”目标彻底改变了未来全球能源结构和电源结构。

简单来说,我国未来电力行业将迎来两个替代,第一个是电力替代掉绝大部分直接燃烧的化石能源,如散烧煤、燃油车、燃气灶等,需要将电力放在整个能源供需和能源安全的角度看待;第二个是电力行业内部,风光等可再生能源逐步替代掉煤电。

两个替代下,未来全社会用电需求增速中枢将大幅抬升。

根据国家能源局数据,2021年底我国电能占终端能源使用比例仅有28%,预计到2060年将提升至90%以上,意味着即便全社会用能量不增长,全社会用电量仍然有3倍以上增长空间。

央企能源ETF(562850)追踪的是中证国新央企现代能源指数,央企现代能源指数涵盖10个申万一级行业。从权重分布来看,权重占比最高的行业为公用事业,目前该指数十大权重股中,中国海油和中国电建均为每经品牌100指数成分股。

另外,能源ETF(159930)上周涨幅也达到4.31%。该ETF追踪的是中证能源指数,该指数十大权重股中国石化、中国石油以及中国海油也均为每经品牌100指数成分股。