每經品牌100指數上週穩守800點 能源和通信板塊表現搶眼

每經記者 劉明濤 每經編輯 肖芮冬

上週,A股市場風格輪動加快,除上證指數外,深證成指、科創50、創業板指均出現小幅調整,每經品牌100指數也震盪下行,穩守800點大關。

“雪球”、兩融等交易層面的風險已逐步出清,證監會表態“該出手就果斷出手”,在此背景下,目前A股已構築較爲堅實的底部,市場將進入結構性行情階段。

A股市場延續震盪走勢

上週,在全國兩會召開、中國CPI數據回升、美國非農就業數據公佈的背景下,A股市場延續震盪走勢。

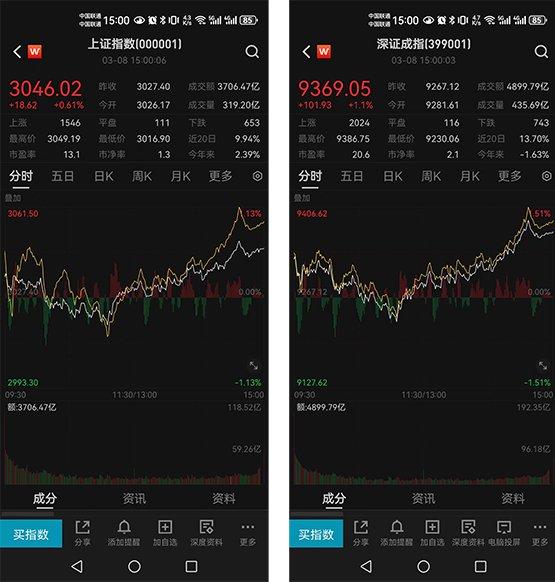

截至3月8日收盤,上證指數上週漲0.63%,收報3046.0點;深證成指跌0.70%,收報9369.05點;創業板指跌0.92%;每經品牌100指數跌1.53%,以819.26點報收。

從經濟基本面的狀態來看,過去兩個月地產仍相對疲態,生產弱修復,消費尤其是出行消費仍相對強。

據瞭解,政府工作報告堅持穩中求進工作總基調,將今年國內生產總值目標設定增長5%左右,符合市場預期。

當中提及赤字率擬按3%安排,赤字規模爲4.06萬億元,比上年初預算增加1800億元。

預計今年財政收入繼續恢復增長,加上調入資金等,一般公共預算支出規模爲28.5萬億元,比上年增加1.1萬億元。

擬安排地方政府專項債券3.9萬億元,比上年增加1000億元。

在社會預期改善、流動性合理充裕、預計美聯儲降息落地的背景下,A股估值具備向常態化水平迴歸的基礎。

在流動性正常化後,目前來看,3月北向資金繼續買入的概率較大,ETF(交易型開放式指數基金)份額仍保持增加的趨勢。中證A50ETF發行結束,將會進入建倉週期。

能源通信上週漲幅居前

從上週每經品牌100指數成分股表現來看,能源和通信兩大板塊表現搶眼。其中,中國海油周漲21.69%,中國移動和中國通信服務等個股漲幅超過5%。

資料顯示,中國海油立足中國,佈局全球,公司資產遍及世界40多個國家和地區。截至2022年,公司淨證實儲量爲62.39億桶當量。豐富的油氣儲備資源和穩健擴張的產能以及全球優質資產的佈局,爲公司未來發展奠定堅實基礎。

日前,中國海油宣佈在南海深水深層獲得開平南億噸級油田發現,該油田是目前我國在深水領域自主發現的最大油田。此外,公司參股圭亞那、巴西等世界級項目潛力巨大,長期儲量巨大,桶油成本極低,提供長期油氣產量增量。公司目前海外油氣淨產量佔比約爲30%,未來有望提升至35%。近幾年海外原油核心增量來自圭亞那和巴西的新項目,其中圭亞那Stabroek區塊目前探明儲量達110億桶以上,公司具備25%權益。

有機構指出,中國海油自上世紀80年代開始長期與全球油氣巨頭合作,受益於國內裝備製造業的巨大進步及海上勘探新技術應用,助力公司海上勘探能力不斷提升,桶油成本持續降低。自由現金流增速高於利潤增速,未來長期分紅比例提升空間大,股息率提升空間較大。

中國移動則作爲運營商龍頭企業,經營業務有望穩健增長。具體來看,其個人市場將繼續夯實用戶根基,權益融合運營有望助力移動客戶價值穩中有升;家庭市場將構建智慧家庭生態驅動HDICT良好增長;政企市場將充分發揮公司數字經濟主力軍和國家隊作用,在強化能力的同時更注重效益質量的提升;新興市場也有望貢獻較快增長動力。

能源ETF覆蓋多隻成分股

除了每經品牌100指數漲幅居前成分股投資外,能源ETF也實現全覆蓋成分股,同樣值得關注。

數據顯示,央企能源ETF(562850)上週漲幅爲6.31%,周漲幅排ETF漲幅榜第三;能源ETF(561260)、央企現代能源ETF(561790)周漲幅均超過5%。

從投資方面來看,“雙碳”目標徹底改變了未來全球能源結構和電源結構。

簡單來說,我國未來電力行業將迎來兩個替代,第一個是電力替代掉絕大部分直接燃燒的化石能源,如散燒煤、燃油車、燃氣竈等,需要將電力放在整個能源供需和能源安全的角度看待;第二個是電力行業內部,風光等可再生能源逐步替代掉煤電。

兩個替代下,未來全社會用電需求增速中樞將大幅抬升。

根據國家能源局數據,2021年底我國電能佔終端能源使用比例僅有28%,預計到2060年將提升至90%以上,意味着即便全社會用能量不增長,全社會用電量仍然有3倍以上增長空間。

央企能源ETF(562850)追蹤的是中證國新央企現代能源指數,央企現代能源指數涵蓋10個申萬一級行業。從權重分佈來看,權重佔比最高的行業爲公用事業,目前該指數十大權重股中,中國海油和中國電建均爲每經品牌100指數成分股。

另外,能源ETF(159930)上週漲幅也達到4.31%。該ETF追蹤的是中證能源指數,該指數十大權重股中國石化、中國石油以及中國海油也均爲每經品牌100指數成分股。