银行要和周大福们拼了?

这届“聪明人”,已经不在金店买金饰了。

越来越多的消费者,爱上去银行“淘金”,直呼“太便宜了”。不同于过往去银行买金条再去打金饰的操作,这一次消费者们一步到位,“不让中间商赚差价”,直接把银行当作金手镯、金项链的进货渠道。

图/图虫创意

银行和金店“抢生意”背后,是金价齿轮的疯狂转动。黄金价格正持续攀高,不断“见证历史”。黄金狂飙正劲,大众却“越贵越买”,行情持续火热。

金店的生意,怎么被银行盯上了?狂买黄金背后,消费者又该注意什么?

为何去银行买黄金?

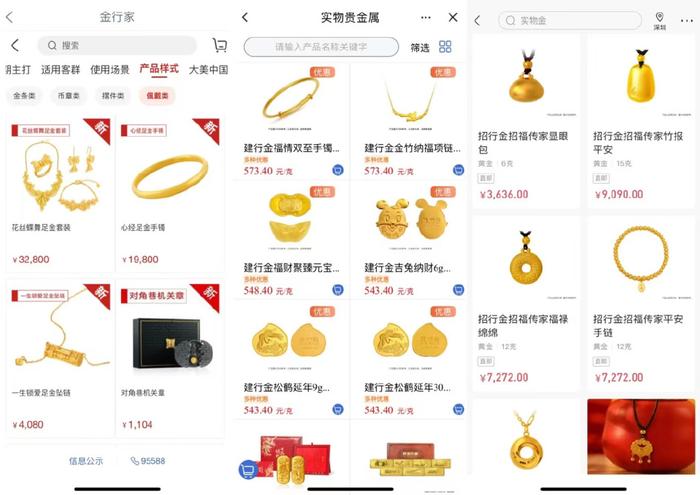

今年开年,想购买龙年纪念币的李松,在手机银行App意外发现了“新大陆”。当他点入实物金板块,发现银行金饰的网上货架竟然“别有洞天”。

从手镯到戒指,从金豆到项链……不仅是品类齐全,还兼顾场景。还有银行上线了婚嫁主题金饰,包括金钗、如意锁等特色金饰,更不乏琳琅满目的金货文创。

“之前关注银行的贵金属板块只是因为生肖纪念币,今年却发现推出了好多首饰金的新品,款式设计也新颖大方。现在银行卖黄金怎么这么‘卷’?”李松感叹。

图/中国工商银行、中国建设银行、招商银行App页面

社交平台上,有不少关于银行买金饰的推荐种草:“成功下车,银行买的古法手镯比金店划算不要太多!”“可以放心冲,等了半个月的银行金手链做工不比周大福差”“不是金店买不起,而是银行更有性价比”……

“越来越多消费者选择银行购金,背后有多方面原因。”中国(香港)金融衍生品投资研究院院长王红英告诉中国新闻周刊,商业银行的黄金业务有充足的信用背书,而金店的黄金零售业务仍鱼龙混杂、回购机制不完善,甚至有时会出现缺斤短两,更重要的是,银行金饰的价格要显著低于金店。

价格的确是首要驱动力。中国新闻周刊对比银行黄金产品,无论是饰品金或是投资金,相比于传统金店每克黄金大多存在50元甚至更高的价差优势。

李松算了笔账,“现在购买的话,银行的金手镯每克定价570元左右,而品牌金店的价格已经到每克650元以上了,算下来30克的金手镯就能省下2400元,价格确实实惠。”

那么银行真的是要跟金店抢生意吗?可能还不是。

据中国新闻周刊了解,与金店不同之处在于,银行的实物金业务目前仅限于“网购”渠道。在购买金饰“眼见为实”的传统消费习惯下,这样的零售模式难以进行试戴体验与个性化讲解,只是通过银行App线上详情页介绍相关产品。

广州同信投资顾问有限公司总经理、职业黄金投资分析师吕超对中国新闻周刊补充介绍,银行的金饰品,一般都是由一些大型国有黄金品牌商供货,委托银行代销,多数银行本身不会生产金饰品产品,仅有少数投资金条是银行自有的产品。

但目前情况也在起变化。招商银行对中国新闻周刊透露,2023年招商银行在实物金业务产品线新拓自营首饰金品类,并将继续加强实物贵金属产品研发。

值得注意的是,该行实物贵金属业务属于“财富管理业务板块”,属于保障管理类。

换言之,银行涉足金饰并不是以抢金店的生意为目标,更像是做了一门满足顾客需求的“副业”。

一位国有大行客户经理告诉中国新闻周刊,一些商业银行原本就有首饰金的实物金项目,而近一年以来的黄金大热,让很多对金价敏感的用户关注到了这一类产品,更强劲的需求也倒逼银行进行业务创新。

“一个很明显的转变是,今年我们银行售卖的金饰新品相比往年都更好看了,甚至还有和周大福们相似的产品工艺。”

为什么越贵越买?

只是,银行在经营金饰产品方面,不如传统金店那样有更深度的积淀。

在银行部分金饰商品的详情页,清晰标注售卖的黄金饰品也是来自于各大珠宝商,并且注明了银行只作为代销机构,不承担产品及赠品的投资、兑付、质量和风险管理责任。

另外值得注意的是,银行也不是所有黄金产品都有价格优势,部分一口价金饰的每克价格也不便宜。就品类而言,相比于金店,银行所售卖的饰品样式也较为单一,无法满足客户的个性化需求。

这也成为李松没能下定决心购买的关键,“买金货也算一笔不小的支出,网购不能试戴有些尴尬,不合适的话我比较担心售后环节。另外银行金饰虽然价格优惠,但款式相比于金店还是不够丰富。”

“银行代销金饰的售后保障,往往由黄金品牌商负责,而不是银行负责,消费者购买时应该要考虑清楚,以避免不必要的纠纷。”吕超提示。

当然,银行盯上金首饰,也是顺势而为。黄金大牛市背景下,当下的金价已经屡屡逼近历史高点。

国际金价已经连续三周上涨,商品市场伦敦金、COMEX黄金等主要标的周线“三连阳”。目前的基础金价已经站稳在500元/克,多家金店的足金首饰金价已挂出了每克655-658元的价位。以周大福为例,3月11日周大福黄金饰品挂牌价一度达到了666元/克的阶段高点,3月13日回落至660元/克。

在多位受访专家看来,金价攀升是“天时地利”多重因素影响的结果。

银河期货贵金属研究员陈婧对中国新闻周刊分析,目前黄金处于多头的强势行情中,在市场降息预期走高、避险买需增加、央行持续购金等因素的共振下,黄金得以出现一波连续急涨的走势。

王红英则补充,金价上涨也有结构性因素。2022年全球黄金产量达到3600多吨的水平,但这一年全球黄金需求同比增长18%,达到4741吨,创下自2011年以来最高年度总需求量。2023年依然维持着供给紧张、需求上升的格局,供不应求自然推动价格上涨。

随着金价一路高歌猛进,相关热点也不断发酵,“金价杀疯了”“金价持续暴涨建行紧急公告”“银行卖起金手镯”“银行个人黄金积存业务火爆”等话题接连登上热搜。

而人们对黄金的“越贵越买”,也成为一个重要现象。

世界黄金协会发布的《全球黄金需求趋势报告》显示,2023年,中国国内金饰消费金额达2820亿元,创历史新高。另据中国黄金协会透露,2023年,全国黄金消费量1089.69吨,同比增长8.78%。

多家黄金珠宝上市公司也业绩预喜,明牌珠宝、潮宏基、萃华珠宝的业绩快报均预计2023年净利润提升,原因都提到了“受黄金行情上涨影响”。

对此,吕超认为,消费者购买黄金的热情高涨,主要是由于受到近几年来黄金价格总体不断走高、持续上升的刺激和引导。

“一方面因为黄金作为避险资产,在经济不确定性增加时具有保值增值的作用;另一方面,社交媒体和金融市场上的炒作也推动了黄金购买热潮。此外,黄金在中国传统文化中吉祥意味明显,因此消费者不吝支付更高的价格。”

既是避险的硬通货,又有饰品的实用价值,在主动投资收益情况不尽如人意、银行存款利率不断下行的背景下,黄金购买也因更“稳健”的特性而受到青睐。

投资要理性

其实通过银行买金货,也是一种在金价飙升背景下的性价比策略。

但随着金价越来越“疯狂”,部分想购置金首饰的消费者也开始打起了“退堂鼓”:都说早买早享受,当初犹豫没买,金价当下又这么高,更难做决策了。

问题是,黄金究竟会涨到什么时候?

对于金价,有专家给出了乐观预期。陈婧认为,从中期看,海外降息周期即将开启,同时,在更长维度的视角下,当前处于美元信用下降、全球货币体系重塑的进程之中,黄金将因其金融属性和货币属性而受益。

只是,之于投资价值而言,收益的另一面从来都是风险。

王红英介绍,实物投资之外,以黄金实物做衍生的投资方式有很多,包括带杠杆的衍生品、黄金ETF、积存金、相关股票等,相比于实体投资金条的起购门槛,上述黄金相关投资方式更为灵活,“虽然在近一年的黄金上涨行情中,相关产品都实现了不错的收益,但投资者仍需注意产品的具体属性,防范风险。”

面对国际金价的大涨,银行相关黄金投资业务也迎来调整。近期,建设银行宣布将个人黄金积存业务定期积存起点金额由500元上调至600元。换言之,黄金积存业务的投资门槛,一下升高了100元。

本次投资门槛提升背后的调整原因,正是黄金价格走高。根据央行发布的《黄金积存业务管理暂行办法》,黄金积存产品最小业务单位为1克。金价上涨的情况下个人客户最小投资金额也自然随之上调。

吕超强调,无论积存金还是实物金,其价格都是要受到全球黄金价格周期性波动决定。金价的运行具有周期性,也就是说,在不同的周期内会有牛熊行情,而不是一直上涨。

值得注意的是,3月10日,中国人民银行金融市场司在署名文章中提及,要强化金融市场监测预警和处置机制。健全货币、债券、黄金等各子市场风险监测和预警机制。

陈婧则提醒,黄金当前虽然行情强势,但要注意因短期宏观数据扰动可能带来的金价回调,切忌盲目跟风、追涨杀跌。

“要根据自己的财力以及未来的预期收益做投资匹配。总之控制风险、审慎投资,是近期黄金热市场背景下的主要策略。”王红英补充。