海通發展上市首年淨利下滑72%,股價至今破發超4成,保薦機構中信證券拿走8600萬承銷費

轉自:金融界

本文源自:金融界

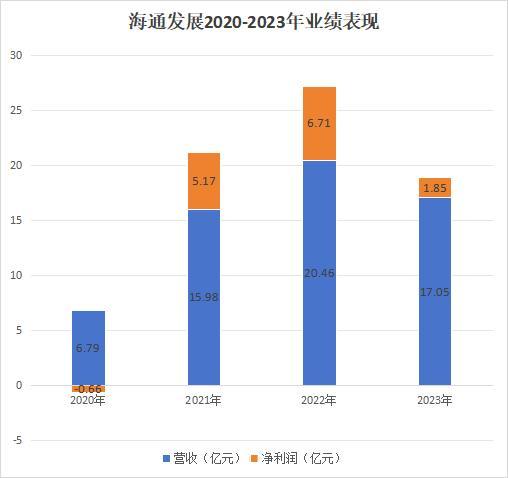

金融界3月22日消息 昨日晚間,海通發展披露上市後的首份年報。2023年,公司實現營業收入17.05億元,同比下降16.65%;歸屬於上市公司股東的淨利潤1.85億元,同比下降72.44%。報告期內,海通發展基本每股收益爲0.31元,加權平均淨資產收益率爲5.81%。公司2023年年度利潤分配預案爲:擬向全體股東每10股轉4.8股派1.5元(含稅)。

海通發展主要從事國內沿海以及國際遠洋的幹散貨運輸業務。經過多年的積累,公司已發展成爲國內民營幹散貨航運領域的龍頭企業之一。對於業績下滑的原因,海通發展表示,主要系全球經濟增長放緩和地緣政治影響,幹散貨運輸市場供需基本面轉弱,受市場運價下行影響,公司自有船舶運輸業務同比下降34.47%,光租船舶運輸業務同比下降42.62%,爲應對市場變動,公司積極開展外租船業務,本報告期外租船舶運輸業務同比增長19.15%。

海通發展於2023年3月29日登陸上交所主板,上市之前業績曾連續翻倍增長。財報數據顯示,2020-2022年,海通發展分別實現營業收入6.79億元、15.98億元、20.46億元,同比增長率依次爲21.72%、135.42%、28.02%,三年營業收入的年複合增速54.23%;實現歸母淨利潤0.66億元、5.17億元、6.71億元,同比增長率依次爲-35.62%、683.76%、29.76%,三年歸母淨利潤的年複合增速87.08%。

不過,2023年上市之初,海通發展就對公司業績可能出現的大幅“變臉”有所預警。招股書中,公司預計2023年第一季度歸屬於母公司所有者的淨利潤約爲7,330萬元至13,030萬元,同比變動幅度爲-43.31%至0.78%。

這也導致資本市場對於該公司後續發展並不看好,讓海通發展上市當日就遭遇“破發”的尷尬。海通發展IPO發行價爲37.25元/股,上市當日大跌11.81%,收盤價報22.04元/股。2023年8月18日、2023年8月21日,海通發展股價曾受國內首個航運期貨“集運指數(歐線)期貨”上市消息刺激連收兩個漲停板。

但隨着市場情緒的冷卻,海通發展股價進入長期震盪下行走勢,今年2月,其股價一度跌至11.89元/股。截至3月22日收盤,海通發展報14.48元/股,復權後較發行價已破發41.9%。

該股發行時市盈率爲22.99倍,募集資金總額額15.38億元。上市保薦機構爲中信證券,保薦及承銷費用8,656.42萬元。