券商年报大盘点

自营成券商营收“压舱石”,“一哥”险守600亿元大关

中国基金报记者 赵心怡

各家券商陆续亮出2023年“成绩单”。截至3月29日,已有25家A股券商/券商概念股公布2023年年报,再结合此前已精确披露营收净利数据的情况,目前共有30家券商/券商概念股已披露去年业绩。

证券行业“强者恒强”的局面依旧明显,中信证券营收和归母净利润虽同比均有所下降,但仍稳居行业第一,守住600亿元营收大关,在2021年营收突破700亿元大关后,连续两年下滑,不过降幅明显收窄。在建设一流投资银行背景之下,券业“一哥”的营收体量和主要银行相比还有进步空间。华泰证券“逆流而上”,营收和归母净利润同比均双位数增长,在一众头部券商中脱颖而出。申万宏源和招商证券也都实现了营收与净利润双增。

中小券商也不乏“黑马”,虽然营收和净利润并不高,但业绩表现出较强弹性,增速亮眼。红塔证券归母净利润同比增长710.57%,目前增速居于行业首位。归母净利润增速靠前的还有中泰证券(同比增长204.94%)和财达证券(同比增长100.27%)等。

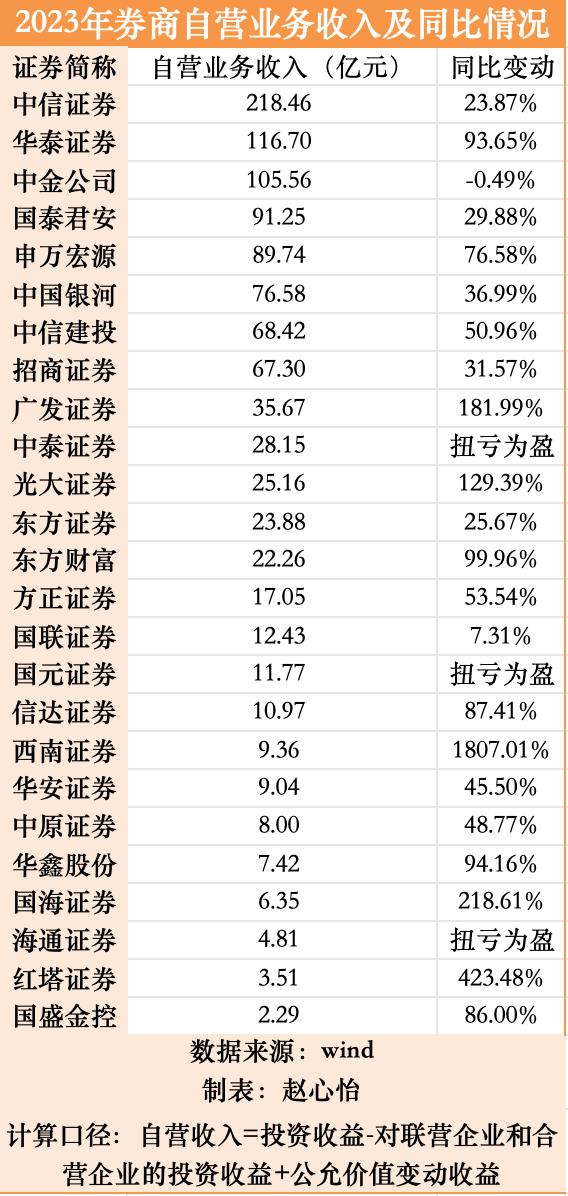

在市场波动较大的情况下,自营业务成为券商业绩的主要驱动力。头部券商中,中信证券、华泰证券、中金公司自营业务收入均超100亿元。华泰证券和广发证券自营业务同比增长显著,分别高达93.65%和181.99%。

业绩分化进一步加剧

据中国证券业协会公布的数据,证券公司未经审计财务报表显示,145家证券公司2023年度实现营业收入4059.02亿元,实现净利润1378.33亿元。

Wind数据显示,2023年营业收入超过200亿元的券商共有9家,分别是中信证券、华泰证券、国泰君安、中国银河、广发证券、中信建投、中金公司、海通证券和申万宏源。中信证券以600亿元的营收稳居行业第一,华泰证券、国泰君安和中国银河的营收也均在300亿元以上,与其他券商拉开不小差距。

目前已公布业绩的券商中,有21家去年归母净利润都实现正增长。其中,中信证券和华泰证券两家券商归母净利润均超百亿元,分别达197.21亿元和127.51亿元。国泰君安、招商证券和东方财富证券的归母净利润均超过80亿元。

从成长性来看,归母净利润排名前十的券商中,有4家增速为正,分别是华泰证券(15.35%)、招商证券(8.6%)、中国银河(1.43%)和申万宏源(65.16%),其余6家都出现不同程度的下滑。海通证券下滑较为明显,2023年归母净利润仅有10.08亿元,同比骤降84.59%。其中2023年第四季度罕见出现单季亏损,亏损金额为33.53亿元。

海通证券此前解释称:“报告期内,受市场波动和欧美央行大幅加息影响,公司境外金融资产估值下降幅度较大,境外利息支出大幅增长;公司部分业务收入同比减少;因上年比较基数较小,公司信用资产减值拨备同比增加。”

值得一提的是,中小券商盈利能力虽不敌头部券商,但多家归母净利润增幅超100%,展现出较强的弹性。红塔证券归母净利润同比增长710.57%,目前增速位列行业第一。中泰证券和财达证券归母净利润增速也分别高达204.94%和100.27%。

自营业务成业绩“压舱石”

2023年市场波动较大,A股总成交额同比减少5.27%,直接影响券商经纪业务收入,股权融资市场规模下降也使得券商投行业务困境加剧。在此情况下,自营业务收入(计算口径:自营业务收入=投资收益-对联营/合营企业的投资收益+公允价值变动收益)成为券商业绩的“压舱石”。

头部券商中,除中金公司自营业务出现微弱下滑外,其余均录得较大增长。中信证券、华泰证券、中金公司自营业务收入均超过100亿元,分别达218.46亿元、116.7亿元、105.56亿元。华泰证券、申万宏源、中信建投、广发证券的自营业务都展现出高增速,尤其是广发证券和华泰证券,自营业务同比分别增长181.99%和93.65%。

此外,还有部分券商因低基数而在自营业务上展现出“夺目”增长。例如,西南证券同比增长1807.01%、红塔证券同比增长423.48%、国海证券同比增幅也高达218.61%。

东莞证券研报指出,自营业务是证券行业业绩增长主要驱动力,2023年A股市场表现好于2022年,低基数效应下2023年自营业务实现恢复性增长,是业绩增长的主要驱动力。

对于自营业务的情况,广发证券在年报中指出,2023年,公司权益类投资运用定增等多策略投资工具,根据市场波动较好地控制了仓位。固定收益投资方面,公司较好地控制了债券投资组合的久期、杠杆和投资规模,抓住了市场的结构性机会,取得了较好的投资业绩。

信用业务收入普遍下滑

券商发力“两融”抵御市场波动

中国基金报记者 莫琳

随着2023年年报陆续披露,去年券商信用业务的表现也浮出水面。据Wind数据统计,截至目前,已披露反映信用业务情况的“利息净收入”的23家上市券商中,利息净收入下滑的券商占比高达87%。

开源证券非银金融首席分析师高超告诉记者,券商信用业务利息收入以两融为主,其次是股票质押业务。2022年至2023年股市表现较弱,券商年均两融存续规模有所回落。同时,随着券商融资成本的下降和竞争加剧,两融业务利率也有所下行,使得券商两融利息收入增速下降。券商对股票质押业务整体采取规模管控、逐步压降的措施,规模回落带来利息收入相应减少。

头部格局生变

中国银河登上榜首

2023年,信用业务净收入排名前十的券商分别是中国银河(41.63亿元)、海通证券(40.89亿元)、中信证券(40.29亿元)、广发证券(31.36亿元)、国泰君安(28.03亿元)、东方财富(22.27亿元)、国元证券(18.62亿元)、光大证券(17.99亿元)、东方证券(17.64亿元)、中泰证券(17.28亿元)。

在排名前十的券商中,仅有东方证券实现了正增长,海通证券和中信证券同比下降均超过30%。中国银河同比降幅较小,以微弱的优势超过常年稳坐头把交椅的海通证券,登上榜首。

此外,华泰证券的利息净收入降幅最大,同比下降64%,跌出前十。其中,第四季度单季度收入仅为0.96亿元,同比减少83%,环比减少55%。

分析师认为,中国银河的信用业务近年来逐渐向两融业务转型,降低股票质押业务规模,帮助公司有效抵御了市场剧烈波动的风险。

东方证券在年报中表示,两融业务聚焦专业客群,通过开展专项激励活动、积极拓展客户及业务资源,努力克服国内外资本市场环境高度复杂、行情震荡反复等不利影响,实现两融业务规模与客户数量的稳步提升。股票质押业务方面,东方证券也采取了压缩股票质押业务规模的业务转型模式。截至2023年末,公司股票质押业务待购回余额同比下降35.4%,规模得到有效压降。

多家券商发力两融业务

股票质押业务带来的信用风险,让不少券商纷纷发力风险更可控的“两融业务”。

中信证券财务负责人张皓在谈到两融业务的发展方向时表示,从去年全市场两融业务情况来看,融资业务的需求是稳步的,融券业务的需求规模在下半年有所下降。

近期监管机构对两融业务的发展提出了新的指导意见,对相关业务规则也做了优化。张皓认为,两融业务后续发展首先要聚焦两融交易工具功能的发挥,积极稳妥向合格投资者和实体企业提供合理的融资服务。其次是结合投资者的需求,为客户提供一站式定制化差异化的综合金融解决方案,发挥两融工具资产配置等功能。此外,还要持续强化信用重检工作,不断优化证券集中度管理,密切关注市场舆情,及时进行压力测试,对客户持仓结构进行定期和不定期的梳理,尽可能对风险早排查、早发现、早统计,确保两融业务的健康发展。

事实上,今年以来不少券商都在通过开展专项业务活动积极拓展客户及业务资源,包括升级服务礼包、交易系统,或是推行两融优惠活动等等。

例如,东方证券最新围绕两融业务推出了“新新向融开门红”活动,包括开通“融资融券交易权限”就送相应的增值服务福利礼包。国新证券也推送“双融”新春送好礼的活动,通过跨业务协同加大优惠力度。

除了优惠活动,还有券商从机构及高净值客户入手发力两融业务。例如,华福证券在3月11日正式启动第一届“财福同享”私募大赛,其中参赛权益提及,参赛的私募机构将优先享受融资优惠利率(年化5.5%,进一步利率优惠将根据实际情况确定)。另外,私募基金高管及核心人员等参与两融业务的,将提供5.28%~5.88%不等的优惠利率。

方正证券在年报中专门提到,财富管理业务要高质量获客,持续优化客户结构,提升客户服务能力,做强两融业务、加强产品销售、升级投顾体系,持续提升市场份额。年报显示,方正证券两融余额市场份额、信用账户数量保持快速增长,两融余额市场份额由1.70%提至1.87%,信用账户数同比增长近14%。

编辑:小茉

审核:许闻