券商年報大盤點

自營成券商營收“壓艙石”,“一哥”險守600億元大關

中國基金報記者 趙心怡

各家券商陸續亮出2023年“成績單”。截至3月29日,已有25家A股券商/券商概念股公佈2023年年報,再結合此前已精確披露營收淨利數據的情況,目前共有30家券商/券商概念股已披露去年業績。

證券行業“強者恆強”的局面依舊明顯,中信證券營收和歸母淨利潤雖同比均有所下降,但仍穩居行業第一,守住600億元營收大關,在2021年營收突破700億元大關後,連續兩年下滑,不過降幅明顯收窄。在建設一流投資銀行背景之下,券業“一哥”的營收體量和主要銀行相比還有進步空間。華泰證券“逆流而上”,營收和歸母淨利潤同比均雙位數增長,在一衆頭部券商中脫穎而出。申萬宏源和招商證券也都實現了營收與淨利潤雙增。

中小券商也不乏“黑馬”,雖然營收和淨利潤並不高,但業績表現出較強彈性,增速亮眼。紅塔證券歸母淨利潤同比增長710.57%,目前增速居於行業首位。歸母淨利潤增速靠前的還有中泰證券(同比增長204.94%)和財達證券(同比增長100.27%)等。

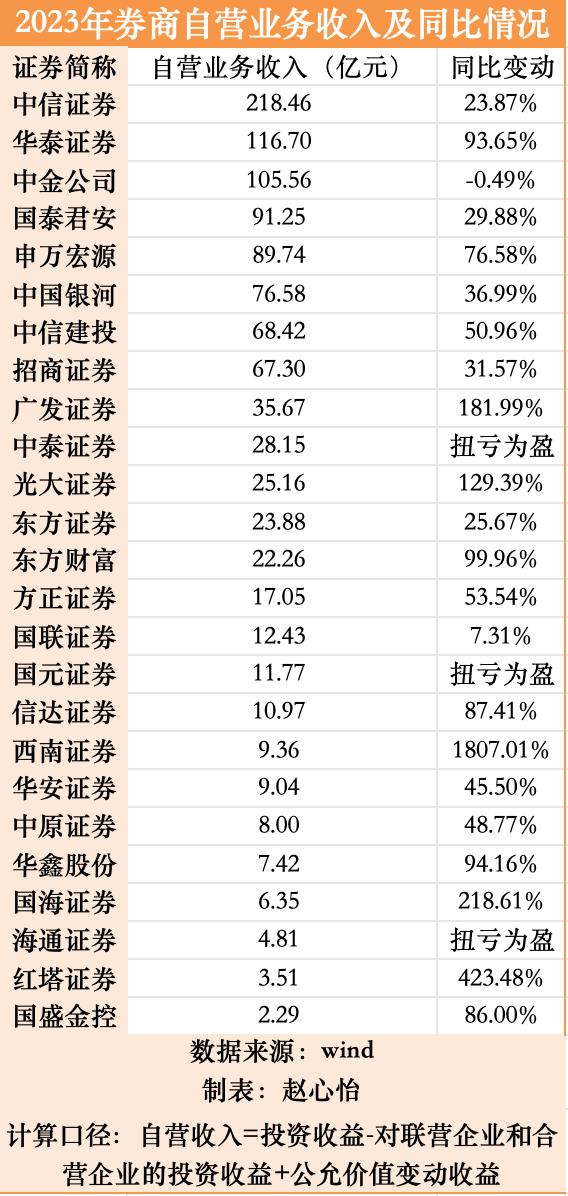

在市場波動較大的情況下,自營業務成爲券商業績的主要驅動力。頭部券商中,中信證券、華泰證券、中金公司自營業務收入均超100億元。華泰證券和廣發證券自營業務同比增長顯著,分別高達93.65%和181.99%。

業績分化進一步加劇

據中國證券業協會公佈的數據,證券公司未經審計財務報表顯示,145家證券公司2023年度實現營業收入4059.02億元,實現淨利潤1378.33億元。

Wind數據顯示,2023年營業收入超過200億元的券商共有9家,分別是中信證券、華泰證券、國泰君安、中國銀河、廣發證券、中信建投、中金公司、海通證券和申萬宏源。中信證券以600億元的營收穩居行業第一,華泰證券、國泰君安和中國銀河的營收也均在300億元以上,與其他券商拉開不小差距。

目前已公佈業績的券商中,有21家去年歸母淨利潤都實現正增長。其中,中信證券和華泰證券兩家券商歸母淨利潤均超百億元,分別達197.21億元和127.51億元。國泰君安、招商證券和東方財富證券的歸母淨利潤均超過80億元。

從成長性來看,歸母淨利潤排名前十的券商中,有4家增速爲正,分別是華泰證券(15.35%)、招商證券(8.6%)、中國銀河(1.43%)和申萬宏源(65.16%),其餘6家都出現不同程度的下滑。海通證券下滑較爲明顯,2023年歸母淨利潤僅有10.08億元,同比驟降84.59%。其中2023年第四季度罕見出現單季虧損,虧損金額爲33.53億元。

海通證券此前解釋稱:“報告期內,受市場波動和歐美央行大幅加息影響,公司境外金融資產估值下降幅度較大,境外利息支出大幅增長;公司部分業務收入同比減少;因上年比較基數較小,公司信用資產減值撥備同比增加。”

值得一提的是,中小券商盈利能力雖不敵頭部券商,但多家歸母淨利潤增幅超100%,展現出較強的彈性。紅塔證券歸母淨利潤同比增長710.57%,目前增速位列行業第一。中泰證券和財達證券歸母淨利潤增速也分別高達204.94%和100.27%。

自營業務成業績“壓艙石”

2023年市場波動較大,A股總成交額同比減少5.27%,直接影響券商經紀業務收入,股權融資市場規模下降也使得券商投行業務困境加劇。在此情況下,自營業務收入(計算口徑:自營業務收入=投資收益-對聯營/合營企業的投資收益+公允價值變動收益)成爲券商業績的“壓艙石”。

頭部券商中,除中金公司自營業務出現微弱下滑外,其餘均錄得較大增長。中信證券、華泰證券、中金公司自營業務收入均超過100億元,分別達218.46億元、116.7億元、105.56億元。華泰證券、申萬宏源、中信建投、廣發證券的自營業務都展現出高增速,尤其是廣發證券和華泰證券,自營業務同比分別增長181.99%和93.65%。

此外,還有部分券商因低基數而在自營業務上展現出“奪目”增長。例如,西南證券同比增長1807.01%、紅塔證券同比增長423.48%、國海證券同比增幅也高達218.61%。

東莞證券研報指出,自營業務是證券行業業績增長主要驅動力,2023年A股市場表現好於2022年,低基數效應下2023年自營業務實現恢復性增長,是業績增長的主要驅動力。

對於自營業務的情況,廣發證券在年報中指出,2023年,公司權益類投資運用定增等多策略投資工具,根據市場波動較好地控制了倉位。固定收益投資方面,公司較好地控制了債券投資組合的久期、槓桿和投資規模,抓住了市場的結構性機會,取得了較好的投資業績。

信用業務收入普遍下滑

券商發力“兩融”抵禦市場波動

中國基金報記者 莫琳

隨着2023年年報陸續披露,去年券商信用業務的表現也浮出水面。據Wind數據統計,截至目前,已披露反映信用業務情況的“利息淨收入”的23家上市券商中,利息淨收入下滑的券商佔比高達87%。

開源證券非銀金融首席分析師高超告訴記者,券商信用業務利息收入以兩融爲主,其次是股票質押業務。2022年至2023年股市表現較弱,券商年均兩融存續規模有所回落。同時,隨着券商融資成本的下降和競爭加劇,兩融業務利率也有所下行,使得券商兩融利息收入增速下降。券商對股票質押業務整體採取規模管控、逐步壓降的措施,規模回落帶來利息收入相應減少。

頭部格局生變

中國銀河登上榜首

2023年,信用業務淨收入排名前十的券商分別是中國銀河(41.63億元)、海通證券(40.89億元)、中信證券(40.29億元)、廣發證券(31.36億元)、國泰君安(28.03億元)、東方財富(22.27億元)、國元證券(18.62億元)、光大證券(17.99億元)、東方證券(17.64億元)、中泰證券(17.28億元)。

在排名前十的券商中,僅有東方證券實現了正增長,海通證券和中信證券同比下降均超過30%。中國銀河同比降幅較小,以微弱的優勢超過常年穩坐頭把交椅的海通證券,登上榜首。

此外,華泰證券的利息淨收入降幅最大,同比下降64%,跌出前十。其中,第四季度單季度收入僅爲0.96億元,同比減少83%,環比減少55%。

分析師認爲,中國銀河的信用業務近年來逐漸向兩融業務轉型,降低股票質押業務規模,幫助公司有效抵禦了市場劇烈波動的風險。

東方證券在年報中表示,兩融業務聚焦專業客羣,通過開展專項激勵活動、積極拓展客戶及業務資源,努力克服國內外資本市場環境高度複雜、行情震盪反覆等不利影響,實現兩融業務規模與客戶數量的穩步提升。股票質押業務方面,東方證券也採取了壓縮股票質押業務規模的業務轉型模式。截至2023年末,公司股票質押業務待購回餘額同比下降35.4%,規模得到有效壓降。

多家券商發力兩融業務

股票質押業務帶來的信用風險,讓不少券商紛紛發力風險更可控的“兩融業務”。

中信證券財務負責人張皓在談到兩融業務的發展方向時表示,從去年全市場兩融業務情況來看,融資業務的需求是穩步的,融券業務的需求規模在下半年有所下降。

近期監管機構對兩融業務的發展提出了新的指導意見,對相關業務規則也做了優化。張皓認爲,兩融業務後續發展首先要聚焦兩融交易工具功能的發揮,積極穩妥向合格投資者和實體企業提供合理的融資服務。其次是結合投資者的需求,爲客戶提供一站式定製化差異化的綜合金融解決方案,發揮兩融工具資產配置等功能。此外,還要持續強化信用重檢工作,不斷優化證券集中度管理,密切關注市場輿情,及時進行壓力測試,對客戶持倉結構進行定期和不定期的梳理,儘可能對風險早排查、早發現、早統計,確保兩融業務的健康發展。

事實上,今年以來不少券商都在通過開展專項業務活動積極拓展客戶及業務資源,包括升級服務禮包、交易系統,或是推行兩融優惠活動等等。

例如,東方證券最新圍繞兩融業務推出了“新新向融開門紅”活動,包括開通“融資融券交易權限”就送相應的增值服務福利禮包。國新證券也推送“雙融”新春送好禮的活動,通過跨業務協同加大優惠力度。

除了優惠活動,還有券商從機構及高淨值客戶入手發力兩融業務。例如,華福證券在3月11日正式啓動第一屆“財福同享”私募大賽,其中參賽權益提及,參賽的私募機構將優先享受融資優惠利率(年化5.5%,進一步利率優惠將根據實際情況確定)。另外,私募基金高管及核心人員等參與兩融業務的,將提供5.28%~5.88%不等的優惠利率。

方正證券在年報中專門提到,財富管理業務要高質量獲客,持續優化客戶結構,提升客戶服務能力,做強兩融業務、加強產品銷售、升級投顧體系,持續提升市場份額。年報顯示,方正證券兩融餘額市場份額、信用賬戶數量保持快速增長,兩融餘額市場份額由1.70%提至1.87%,信用賬戶數同比增長近14%。

編輯:小茉

審覈:許聞