一口氣收購6家醫院,三星醫療體外培育模式惹爭議:關聯方孵化後高溢價收購,利益輸送?

界面新聞記者 | 郭淨淨

名字中有醫療二字,近八成收入仍來自配用電業務——這是A股配用電龍頭股三星醫療(601567.SH)正式向醫療行業轉型近9年以來,依然未能擺脫的尷尬處境。

日前,三星醫療發起新一輪連續收購6家醫院資產的關聯交易,上交所3月29日下發問詢函,追問其高溢價收購的必要性及是否存在利益輸送情況。截至發稿,三星醫療未給出任何公開回應。

溢價228%-417%!一口氣收購6家醫院資產惹質疑

3月28日,三星醫療披露,擬收購泰州明州康復醫院有限公司(簡稱“泰州明州”)、南昌明州贛北康復醫院有限公司(簡稱“南昌贛北”)、杭州明州姑娘橋康復醫院有限公司(簡稱“杭州姑娘橋”)、南京瑞霞明州康復醫院有限公司(簡稱“南京瑞霞”)、上海明州甬嘉康復醫院有限公司(簡稱“上海甬嘉”)、常熟明州康復醫院有限公司(簡稱“常熟明州”)等6家康復醫院相關資產。

此次擬收購的6家康復醫院普遍設立開業時間較短,且多處於微利或虧損狀況。

- 泰州明州設立時間是2017年12月14日,開業時間則在2019年3月29日,公司認繳出資額7000萬元。公告顯示,2021年、2022年、2023年,泰州明州實現營收分別是2360.08萬元、3145.11萬元、3856.93萬元,實現淨利潤分別爲-552.8萬元、809.9萬元(剔除所得稅影響,2022年利潤總額爲-74.53萬元)、117.39萬元;公司2024年1-2月營業收入合計超過820萬元,淨利潤爲214萬元。

- 南昌贛北則於2020年12月28日設立,2022年2月28日開業,股東認繳出資額合計5500萬元。除2021年未有收入外,2022年、2023年,該公司分別實現營收463.77萬元、2722.17萬元;近三年仍處於虧損狀態,分別虧損572.68萬元、1424.97萬元、364.33萬元。公告顯示,2024年1月,南昌贛北日均佔牀達126張,營業收入超448萬元,淨利潤爲2.51萬元,當月實現盈虧平衡。

- 杭州姑娘橋的設立時間是2020年8月11日,其開業時間是2022年3月17日,股東認繳出資額7600萬元。至今,該康復醫院也處於虧損狀態。2021年至2023年,杭州姑娘橋分別實現營收0.72萬元、552.26萬元、4219.61萬元,同期分別虧損1142.74萬元、1826.01萬元、742.47萬元。截止2024年3月25日,該公司預計當月盈利約80萬元。

- 南京瑞霞於2020年3月11日設立,2022年2月8日開業,公司股東認繳出資額6000萬元。2021年至2023年,南京瑞霞分別實現營收0.01萬元、1620.25萬元、4628.41萬元;同期分別虧損678.92萬元、1229.01萬元、511.07萬元。該公司2024年1-2月營收合計超1100萬元,淨利潤爲106萬元,實現盈虧平衡。

- 上海甬嘉設立時間是2020年10月10日,開業時間則是2021年8月30日,股東認繳出資額6500萬元。2021年至2023年,該公司分別實現營收22.31萬元、2561.12萬元、7252.65萬元,同期淨利潤分別爲-1821.99萬元、-738.89萬元、490.75萬元。

- 常熟明州於2020年12月9日設立,到2022年8月16日纔開業,股東認繳出資額4900萬元。2021年,該公司未實現營收,2022年、2023年則分別實現65.65萬元、2856.62萬元;同期仍持續虧損,分別虧損161.15萬元、1136.82萬元、16萬元。公司2024年1-2月營業收入合計已超870萬元,淨利潤爲179萬元,實現盈虧平衡。

三星醫療稱,根據醫療服務行業單店業務發展規律及公司多年來在醫院經營的經驗,單體醫院發展階段一般會經歷新設、培育、盈虧平衡、快速增長以及保持穩定狀態等若干階段。“本次收購的相關標的尚處於培育階段,客流快速爬坡,入院人次自然增長較快,因此收入呈快速上漲趨勢。”

公告顯示:

- 泰州明州股東在本次交易承諾的2024-2026年度三年累計實現扣非淨利潤總額不低於2437萬元,占上述三年預測淨利潤總額的比例爲100%,佔本次交易金額的比例24.87%。

- 南昌贛北股東在本次交易承諾的2024-2026年度三年累計實現扣非淨利潤總額不低於2833萬元,占上述三年預測淨利潤總額的比例爲100%,佔本次交易金額的比例25.29%。

- 杭州姑娘橋股東在本次交易承諾的2024-2026年度三年累計實現扣非淨利潤總額不低於3473萬元,占上述三年預測淨利潤總額的比例爲100.03%,佔本次交易金額的比例21.71%。

- 南京瑞霞股東在本次交易承諾的2024-2026年度三年累計實現扣非淨利潤總額不低於3125萬元,占上述三年預測淨利潤總額的比例爲100.12%,佔本次交易金額的比例24.80%。

- 上海甬嘉股東在本次交易承諾的2024-2026年度三年累計實現扣非淨利潤總額不低於3821萬元,占上述三年預測淨利潤總額的比例爲100%。佔本次交易金額的比例24.81%。

- 常熟明州股東在本次交易承諾的2024-2026年度三年累計實現扣非淨利潤總額不低於3125萬元,占上述三年預測淨利潤總額的比例爲102.57%,佔本次交易金額的比例21.7%。

基於上述樂觀估計,三星醫療對關聯方所持的上述6家康復醫院資產給予高溢價估值。

- 泰州明州的交易價格9800萬元,增值率128.53%,動態市盈率13.91倍。

- 南昌贛北的交易價格11200萬元,增值率259.46%,動態市盈率17.39倍。

- 杭州姑娘橋的交易價格16000萬元,增值率317.32%,動態市盈率15.95倍。

- 南京瑞霞的交易價格12600萬元,增值率256.35%,動態市盈率14.07倍。

- 上海甬嘉的交易價格15400元,增值率289.23%,動態市盈率13.99倍。

- 常熟明州的交易價格14400萬元,增值率304.35%,動態市盈率16.65倍。

但監管方面頗爲擔憂。3月29日,上交所對三星醫療下發問詢函,要求結合公司近年康復醫院經營情況、康復醫院經營模式的可複製性,說明公司在自身經營康復醫院多年的情況下,高溢價收購標的醫院的必要性。

同時,三星醫療被要求說明預測期收入逐年較快增長的原因及合理性,相關評估增值是否合理;並說明業績承諾設定的依據及合理性,是否存在損害公司利益的情形。

體外培育後再由上市公司高溢價收購,三星醫療孵化模式惹利益輸送嫌疑

三星醫療此次6筆收購交易均構成關聯交易。

三星醫療公告顯示,根據會計準則相關規定,因子公司寧波奧克斯投資管理有限公司在寧波奧克斯開雲醫療投資合夥企業(簡稱“奧克斯開雲”)投資決策委員會中委派了1名委員,應認爲公司對奧克斯開雲具有重大影響,故奧克斯開云爲公司關聯方。此次收購的6家標的公司股東開雲華利、開雲華旭、開雲華昱、開雲華鑫、開雲華璽、開雲華炬均系奧克斯開雲設立的子基金,均爲上市公司的關聯方。

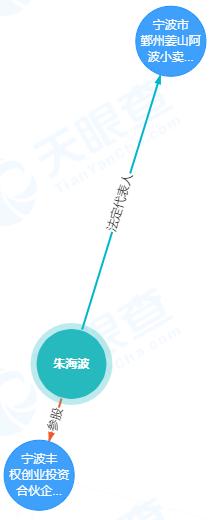

天眼查顯示,奧克斯開雲成立於2015年,執行事務合夥人是寧波開雲股權投資管理有限公司(簡稱“寧波開雲”),三星醫療通過寧波奧克斯投資管理有限公司(簡稱“奧克斯投資”)持股34.08%。而奧克斯開雲第一大股東、持股比例64.13%的寧波豐權創業投資合夥企業(有限合夥)的最大股東則是自然人朱海波,該人士另外僅是當地“寧波市鄞州姜山阿波小賣部”的法定代表人。

同時,6家收購標的公司的另一股東衆滬投資、衆臺投資、衆江投資、衆乾投資、衆沃投資、衆蕾投資的執行事務合夥人何錫萬是三星醫療的實際控制人鄭堅江配偶何意菊的兄弟,也構成關聯方。

可以看到,三星醫療這一模式已用得頗爲熟練。自2015年起,三星醫療陸續從控股股東關聯方處收購醫院資產。相關關聯方穿透後均涉及奧克斯開雲、寧波開雲股權投資管理有限公司(簡稱“寧波開雲”)及上市公司實控人配偶的兄弟何錫萬。相關收購幾乎均是關聯方先對相關標的資產進行前期孵化,在微虧或剛實現微利時被上市公司以較高的溢價收購。

界面新聞了解到,這家上市公司的控股股東奧克斯集團自2002年開始涉足醫療產業,官網披露其已投資及運營42家醫療機構,擬打造以重症康復爲特色的連鎖康復醫療機構。

2015年3月20日,原主營電力設備業務的三星醫療(曾用名“三星電氣”)突然宣佈,擬出資1億元設立子公司寧波奧克斯醫療投資管理有限公司(簡稱“奧克斯醫療投資”),新子公司旨在把握大健康產業的投資機會,在醫療健康投資領域有所發展。一週後(2015年3月27日),該公司稱,擬出資1億元設立寧波奧克斯基金管理有限公司,奧克斯醫療投資擬出資1億元設立寧波奧克斯醫院投資管理有限公司(簡稱“奧克斯醫院投資”)。

新業務實施主體公司設立後,當年4月18日,三星醫療下屬子公司奧克斯醫院投資擬以現金8億元收購公司控股股東奧克斯集團及關聯方三星集團所持明州醫院100%股權,增值率200.31%。

幾天後(2015年4月21日),三星醫療宣佈,擬出資5億元設立寧波奧克斯供應鏈管理有限公司。同時,奧克斯醫療投資擬出資5億元分別設立寧波奧克斯康復投資管理有限公司、寧波奧克斯口腔投資管理有限公司、寧波奧克斯眼科投資管理有限公司、寧波奧克斯健康投資管理有限公司、寧波奧克斯醫療服務投資管理有限公司,註冊資本均爲1億元。

同日,三星醫療全資子公司奧克斯投資擬以19000萬元與寧波開雲、寧波開雲豐泰醫療產業投資合夥企業共同發起設立醫療投資基金奧克斯開雲,作爲專門從事醫療服務產業併購整合的投資平臺。彼時,三星醫療稱,本次合作是公司發展模式的探索創新,長期將有助於公司成功併購優質項目,加快全國醫療佈局。按當時公告,奧克斯投資作爲投資基金的有限合夥人出資佔投資基金出資總額的19%。天眼查顯示,2016年3月,寧波開雲豐泰醫療產業投資合夥企業退出此次投資。至此,三星醫療體外培育孵化模式雛形初現。

時隔兩年(2017年10月),三星醫療宣佈,下屬子公司寧波明州醫院現金25600萬元收購關聯公司奧克斯開雲、衆康投資持有的明州康復醫院80%股權,評估增值率高達709.41%。

又過去4年(2021年4月),三星醫療下屬子公司康復投資擬以14000萬元收購關聯方寧波開雲華嘉、寧波衆耀投資持有的南昌明州康復醫院100%股權,評估增值率235.32%;擬以32000萬元收購關聯方寧波開雲華京、寧波衆京投資分別持有的南京明州康復醫院100%股權,評估增值率290.6%;擬以48000萬元收購關聯方寧波開雲華富、寧波衆諾、寧波衆賢持有的杭州明州腦康康復醫院100%股權,評估增值率293.37%。

2022年3月底,三星醫療啓動新一輪收購。該公司下屬康復醫療擬以1.8億元收購關聯方寧波開雲華風、寧波衆善持有的武漢明州康復醫院100%股權,評估增值率305.2%;擬以11200萬元收購關聯方寧波開雲華勝、寧波衆業投資持有的寧波北侖明州康復醫院100%股權,評估增值率477.75%;擬以21000萬元收購寧波開雲華京、寧波衆京持有的南京明州康復醫院100%股權,增值率132.81%;擬以16000萬元收購寧波開雲華銳、寧波衆湘投資持有的長沙明州康復醫院100%股權,評估增值率209.06%;擬以18200萬元收購寧波開雲華陽、寧波衆蘇持有的常州明州康復醫院100%股權,增值率197.13%。

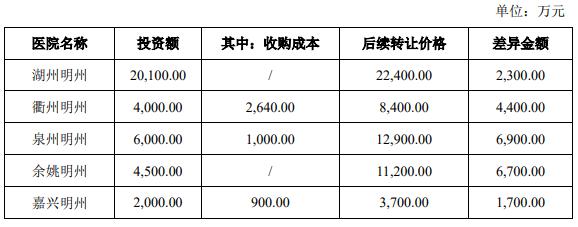

2023年3月30日,三星醫療再次一口氣收購5家關聯方所持康復醫院資產。該公司下屬康復投資擬以11200萬元收購寧波開雲華慈、寧波衆森持有的餘姚明州康復醫院100%股權,增值率259.31%;擬以3700萬元收購寧波開雲華貝、寧波衆電持有的嘉興明州護理院100%股權,增值率995.95%;擬以12900萬元收購寧波開雲華順、寧波衆躍持有的泉州明州康復醫院100%股權,評估增值率507.91%;下屬擬以22400萬元收購寧波奧克斯開雲醫療投資、寧波開雲華照持有的湖州浙北明州醫院100%股權,評估增值率116.1%;下屬擬以8400萬元收購寧波開雲華歌、寧波衆熠投資分別持有的衢州明州醫院100%股權,增值率468.37%。

2023年3月,交易所首次對三星醫療這一模式提出問詢。彼時,上交所要求該公司說明採取從關聯方收購醫院資產而非通過直接收購方式開展醫院業務的原因及合理性,相關安排是否存在損害上市公司利益的情況;並說明相關作價與本次交易定價存在差異(如有)的原因及合理性,是否存在向關聯方和潛在利益相關方輸送利益的情形。

彼時,三星醫療回覆上交所問詢函稱,公司歷次收購,均由公司參與投資的醫療產業基金與關聯自然人蔘股的合夥企業共同投資,其中關聯自然人蔘股的合夥企業僅持有相關醫院20%-30%的股權,不構成對醫院的實質控制,歷次收購醫院資產與公司已有業務不存在同業競爭。據三星醫療測算,本次標的醫院累計投資36600萬元,合計轉讓價格58600萬元,投資收益22000萬元,根據標的醫院投資期限,經測算綜合年化收益率爲17.2%。

圖片:三星醫療2023年4月12日回覆交易所問詢函

同時,該公司就收購模式解釋稱,鑑於收購時,被收購醫院均處於經營不善或已停業狀態,且醫院均爲非康復專科醫院,業務需轉型,且需要一定的投資培育週期,能否轉型成功具有不確定性,如公司直接收購存在一定的投資風險;同時被收購醫院在早期存在財務不規範的情形,不符合公司直接收購要求。

2024年3月,上交所第二次提出質疑,要求三星醫療結合醫院業務培育開展情況,說明是否主要通過關聯方孵化並向其收購的模式轉型醫療服務行業,後續是否擬繼續通過該種模式發展醫院業務;說明公司在前期已經收購、培育多家醫院的情況下,仍通過收購方式開展醫院業務的必要性及主要考慮;並說明關聯方通過相關交易獲得的收益情況,是否存在向關聯方輸送利益的情形。

轉型9年多,醫療業務佈局不如預期

對於連續收購醫院資產動作,三星醫療稱,連鎖醫療服務業務是公司長期以來的戰略佈局。“通過本次收購,不僅可以實現公司康復醫療業務異地複製和國內多點發展,快速擴大公司康復醫療業務規模。”

據介紹,該公司自2015年開始在醫療服務領域進行產業佈局,截至2023年末,公司擁有28家醫院。2023年上半年,公司醫療服務收入達12.75億元,占上市公司總體收入22.97%。三星醫療稱,目前其“醫院運營情況良好,整體發展符合預期”。

然而,實際情況或許不甚理想。2015年10月,三星醫療變更公司名稱時指出,公司已逐步形成醫療服務與電力產品雙主業格局,因公司2015年正式轉型進入醫療服務領域,電力產品行業暫時仍處於業務收入主要來源,從2015年半年度報告顯示,電力產品收入仍佔79.31%,醫療及相關業務收入佔20.19%。“未來隨着公司戰略轉型逐步落實,傳統電力產品業務成長空間將不足以滿足公司發展要求,醫療服務正成爲拉動公司未來業務發展與業績提升的主要引擎”。

按照計劃,該公司將以寧波明州醫院有限公司爲依託,實施綜合性醫院、專科醫院、精準醫療三位一體的發展策略,計劃在2015年至2020年期間,通過託管、併購、合作、合資、新建等多種發展模式,獨資或控股150家醫院及其他醫療機構。

三星醫療還稱,公司目前在醫療領域的投資已遠大於電力產品領域投資,且今後醫療及相關業務發展空間也將大於傳統電力產品的發展。

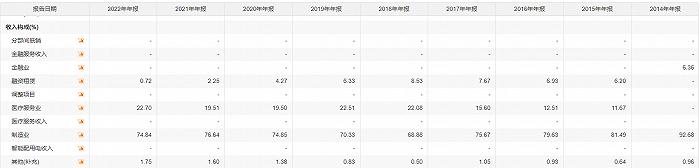

但至今,醫療業務對三星醫療收入的貢獻比例仍僅有兩成左右。

圖片:三星醫療近年來收入構成情況,來源:東方財富Choice數據。

東北證券近期研報認爲,三星醫療“併購+新建”道路加快連鎖化進程,體外培育23家醫院,股權激勵計劃預計穩健達成。根據三星醫療第四期股權激勵計劃的目標值,要求23-24年每年新增項目醫院數量不低於10家,同時2023-2024年醫療服務收入不低於22.38億元、27.98億元。

2024年1月25日,三星醫療發佈業績預告,預計2023年實現歸母淨利潤18.4億元-19.8億元,同比增加94.07%-108.84%。

可以看到的是,隨着高溢價併購持續增加,三星醫療的商譽自2015年以來持續推高。截至2023年9月30日,該公司商譽已增至15.73億元,同期貨幣資金17.57億元,負債總計71.36億元,其中流動負債58億元。

圖片來源:東方財富Choice數據

國盛證券就三星醫療的最近研報認爲,過去三星醫療邏輯主要依賴於高估值的醫療服務業務擴張,2023一季度起海外配用電較爲景氣,高盈利的配用電業務預計接棒成爲公司後續核心增長驅動。

據其分析,三星醫療股價上漲大致分爲三個階段,“我們認爲,公司前兩個上漲階段主要系高估值的醫療業務驅動,23Q1起其增長邏輯轉爲醫療&配用電業務(高盈利)雙輪驅動,隨着海外配用電規模擴張,公司估值有望進一步提升。”

具體看來:

- 2015-2016年,公司收購寧波明州醫院,從配用電主業跨界佈局醫療服務;

- 2016-2020年,公司市值持續下跌,公司醫療業務推進較緩且業務結構較爲分散,截至2019年6月,公司並表14家醫療業務主體。

- 2021-2022年,加速擴張醫療業務,聚焦高成長&高盈利的康復醫療細分賽道,該時期連鎖醫院平均PETTM估值達100倍+;

- 2023年一季度至今,配用電超預期帶動公司業績高增,其中2023H1配用電淨利潤7.5億元(+179%),貢獻當期淨利潤85%以上。

就最新情況來看,三星醫療屢試不爽的“醫療轉型”概念,對其股價表現並未起到太大刺激效用。3月28日收購公告披露次日,該股票3月29日收漲3.75%,並於4月1日繼續微升1.4%,但4月2日三星醫療便翻綠收跌0.87%。

圖片:三星醫療2015年以來股價表現。

國盛證券研報指出,三星醫療後續佈局醫療業務仍面臨新建醫院投資大、投資回報期較長,存在無法收回投資的風險;醫院併購後存在整合及經營管理風險;醫院運營存在醫療安全及醫療質量風險等。