國產自動駕駛芯片突圍記

©自象限原創

作者丨羅輯

中國最有代表性兩家自動駕駛大算力芯片(SoC)公司在港交所相遇了。

3月23日,黑芝麻智能向港交所遞交主板上市申請;3天之後,地平線也向港交所遞交了招股書。

毫無疑問,隨着智能汽車的發展,如今自動駕駛芯片迎來了最好的時代。根據灼識諮詢的數據,全球高級輔助駕駛和高級自動駕駛解決方案市場規模達到619億人民幣,預計到2030年將達到10171億元人民幣,年複合增長率達到49.2%。

但問題是,高速增長從來不等於每家企業都能夠平等地享受到市場的機遇,這在高度集中的自動駕駛芯片行業更是如此。

地平線和黑芝麻智能,兩家公司雖然成立的時間前後只差一年,如今又在同一年衝刺上市,但兩者的處境卻完全不同。地平線的收入在2023年大漲了71.3%,達到15.52億。而黑芝麻智能僅有3.12億,賬上現金流更是捉襟見肘。

與黑芝麻智能相比,地平線顯然喫到了更多的市場紅利。

但如今擺在這兩家公司面前的,卻不是誰打敗誰,誰領先誰的問題,而如何在激烈的市場環境中,找到自身優勢,突出重圍的問題。

中國智駕SoC的困境

藉着智能汽車的快速發展,自動駕駛大算力芯片的出貨量正在急劇攀升。據弗若斯特沙利文的預計,從2022年到2023年,全球及中國車規級SoC市場規模分別增加28.0%和30.9%。

黑芝麻智能和地平線顯然都是這波紅利的受益者,兩者在招股書中分別提到,截止2023年12月,黑芝麻智能SoC產品出貨量超15.2萬片。地平線處理器硬件累計交付量達到500萬(地平線按解決方案計算,兩者的統計口徑並不一致,在於其市場切入方式的不同,後續我們會提到)。

但市場規模的快速增長卻並不意味着前途無憂,畢竟地平線和黑芝麻智能目前都還處在虧損狀態。

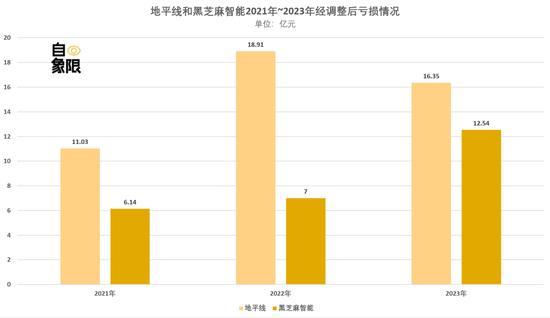

招股書數據顯示,從2021年到2023年,地平線經營虧損分別爲13.35億、21.32億和20.31億。經調整後淨虧損分別爲11.03億、18.91億和16.35億。黑芝麻智能經營虧損分別爲7.23億、10.53億、16.97億。經調整後淨虧損分別爲6.14億、7億和12.54億。

▲自象限制圖 數據來源招股書

對比來看,黑芝麻智能的經營情況顯然更加危險。畢竟到2023年,地平線的虧損已經出現收窄趨勢,但黑芝麻智能的虧損還在持續擴大。

對比收入來看更是如此,2021年到2023年,黑芝麻智能收入分別爲0.605億、1.65億和3.12億。而地平線的收入分別爲4.67億、9.06億和15.52億。到2023年,黑芝麻智能的虧損情況已經接近地平線,但收入僅有地平線的五分之一。

▲自象限制圖 數據來源招股書

這一情況也給黑芝智能的現金流帶來巨大的挑戰。招股書數據顯示,截至2023年末黑芝麻智能賬上只有現金12.98億,但其2023年經營虧損就達到16.97億。作爲對比,地平線2023年末的賬上現金還有人民幣113.6億。

收入規模小,自身造血能力不足,原因來自於黑芝麻智能的市場策略。

目前黑芝麻智能的芯片仍然處在虧本銷售的階段。其在股書中提到,爲了獲得與主機廠在更多車型上的合作機會,其基於SoC的解決方案的若干訂單定價低於成本,其一直以優惠的價格向吉利提供SoC。

2022年,黑芝麻智能2022年交付超2.5萬片華山A1000系列SoC,到2023年,其累計交付A1000系列SoC超過15.2萬片。即2023年,其出貨量在12.7萬片左右。而整個2023年,黑芝麻智能經營虧損爲16.97億,粗算下來,平均每賣出一塊芯片,黑芝麻智能就要虧損約1.34萬元。

但地平線也並非高枕無憂,其在經營上也仍然面臨挑戰。

招股書數據顯示,地平線軟硬一體的解決方案獲得24家OEM(31個OEM品牌)採用,裝備於230款車型,並與博世、安波福、Carida等Tire 1合作。

但從2021年到2023年,其五大客戶產生的收入總額分別爲人民幣2.83億、4.82億和10.67億,分別佔到總收入的60.7%、53.2%和68.8%。其中,報告期內來自最大客戶的收入分別爲人民幣1.15億、1.45億和6.27億,分別佔到總收入的24.7%、16.0%和40.4%。

顯而易見,地平線對於頭部客戶的依賴十分嚴重,這也必然給其經營帶來更多潛在風險。

而除此之外,作爲一家成熟公司,盈虧平衡是一個非常基礎且重要的目標。但按照現在的進度,地平線要實現盈虧平衡也仍然需要很長的時間。地平線創始人兼CEO餘凱在晚點採訪時也提到,地平線距離盈虧平衡還有距離。

羣狼環伺的智駕芯片

當然,就現階段而言,自動駕駛芯片企業的虧損是其實是一種必然,畢竟這個行業還處在非常早的階段,市場規模本就不大,即使以英偉達的水平,其2023年汽車收入也僅有9.03億美元。

但從另一個角度而言,市場早期往往也意味着乾坤未定,新的對手隨時都有可能出現,而落後者也隨時都有可能彎道超車。事實也是如此,無論是地平線還是黑芝麻智能,其實一直都處在前有虎,後有狼的環境中,放鬆不得一絲警惕。

虎當然是英偉達,作爲當前市場絕對的領導者,英偉達不僅在硬件性能上遙遙領先,同時擁有最完善的軟件生態和工具體系。

黃仁勳也一直對英偉達的汽車業務寄予厚望,按照他的規劃,未來英偉達汽車業務的收入規模將達到300億美元,與遊戲、數據中心一起成爲英偉達的三大支柱業務。

▲英偉達Diver產品體系 圖源官網

爲此,黃仁勳在2023年8月將前小鵬自動駕駛副總裁吳新宙挖到了麾下,擔任汽車業務副總裁,領導英偉達自動駕駛團隊。

當前英偉達面臨的問題在於,它像是一個設備完善的高級廚房,可以滿足任何高級廚師在裏面自由發揮。但對於許多車企來說,他們對廚藝並不精通,他們希望有人能教他們做菜,也更希望有人能將新鮮的菜品直接端上桌。

吳新宙的任務就是去“做菜”,同時他還爲英偉達帶去了一大批資深的老部下,比如原小鵬汽車自動駕駛AI負責人劉蘭個川,原小鵬汽車感知融合算法總監韓峯、原小鵬汽車北美團隊軟件負責人Parixit Aghera 和原百度智能駕駛L2+業務車端整體軟件架構、規控和車輛交互技術負責人羅琦。

除此之外,黃仁勳在今年3月底的英偉達開發者大會(GTC)上還宣佈與比亞迪、小鵬汽車和廣汽埃安旗下的昊鉑品牌達成合作,三家將採用英偉達最新DRIVE Thor芯片開發自動駕駛車型。

顯而易見,正在補足短板的英偉達,來勢洶洶且咄咄逼人。而與此同時,更多的競爭者還在從世界各地冒出頭來。

以在今年年初舉辦的國際消費類電子產品展覽會(International Consumer Electronics Show,簡稱CES)爲例,高通和博世推出一款新的車載中央計算平臺,它能夠在單顆系統級芯片(SoC)上同時運行信息娛樂和先進駕駛輔助系統(ADAS)功能。

AMD宣佈推出Versal Edge XA(車規級)自適應 SoC和銳龍嵌入式 V2000A 系列處理器。英特爾則宣佈收購電動汽車軟件公司Silicon Mobility SAS,並推出一系列AI增強型軟件定義汽車系統芯片,且宣佈與吉利旗下的極氪達成合作。

作爲老牌半導體企業,高通的8295智能座艙芯片是目前全世界最領先的座艙芯片之一;英特爾此前收購的Mobileye在輔助駕駛領域佔據統治地位,AMD則一直和特斯拉合作車機的主控芯片。

▲高通智能座艙芯片 圖源官網

即雖然目前這些企業還沒有在自動駕駛芯片領域佔據很大的市場份額,但其在半導體領域的長期積累擁有其他廠商無可比擬的優勢,一旦市場開始高速增長,這些企業都將成爲不可小覷的對手。

但這其實還不是地平線和黑芝麻智能這類國產廠商最大的危險,他們最大的危險在於目前越來越普遍的車企自主造芯。

目前頭部的造車新勢力,蔚來、理想、小鵬、零跑和華爲都是自研自動駕駛芯片的代表。

其中華爲底蘊最深厚,其麒麟990A座艙芯片和昇騰310、昇騰610、昇騰620三款自動駕駛芯片目前均已隨車上市,併成爲國內出貨量僅次於地平線的芯片。零跑與大華股份一起研發車規級AI智能駕駛芯片,而蔚小理的芯片團隊則主要成立在2020年前後,目前產品主要集中在智能駕駛、智能座艙和雷達芯片等領域。

整體而言,隨着車企自研芯片的日漸成熟,真正擠壓的仍然是地平線、黑芝麻智能這類第三方芯片研發商。

但同時,我們也必須認識到的是,即使車企自研芯片,車企和第三方芯片研發商也並非全完的競對關係。畢竟除了像華爲和特斯拉這樣可以完全自建團隊從頭研發的企業之外,大多數車企的芯片自研仍然需要大量藉助外部力量。

比如北汽、廣汽、上汽等傳統車企,採取的就是與芯片廠商聯合成立合資公司的方式入局造芯。而那些“自主造芯”的企業,也仍然需要向芯片廠商購買芯片IP、採購工具鏈、開發平臺,甚至外包部分開發工作等等。

即車企和芯片企業之間,競爭的同時仍然存在非常巨大的合作空間。

而這其實意味着,未來自動駕駛芯片市場的競爭關係會非常複雜,芯片公司之間、芯片公司與車企之間,芯片公司與其他Tier 1之間,競爭與合作都會長期存在。

而中國的智駕SoC如何在夾縫中找到自己的生存位置,如何利用自己的優勢切入市場,贏得一席之地。可能會成爲後期自動駕駛芯片企業發展的關鍵。

地平線向左,黑芝麻向右

事實上,即便同樣定位於自動駕駛的SoC解決方案提供商,地平線和黑芝麻智能切入市場的方式也完全不同。

首先是地平線,其選擇戰略是“開放”。

地平線在招股書中提到,高級輔助駕駛和高階自動駕駛的大規模應用要走開放平臺的路徑,讓所有產業鏈參與者均可被技術賦能,開發符合其需求的功能及產品,同時縮短車型上市的時間。

目前爲止,自動駕駛芯片的發展過程中其實就是一個不斷開放的過程。

早期,Mobileye幾乎佔據自動駕駛芯片市場超90%的份額,但由於其採用軟硬件高度耦合的一體式解決方案,無法滿足車企自主開發的需求,以至於許多車企不得不選擇其他供應商。

特斯拉是最有代表性的一個例子,其最早採用Mobileye的EyeQ系列芯片,後由於缺少自主性轉而選擇了英偉達。從此之後,軟硬件解耦解耦,讓車企可以自主開發就成爲了自動駕駛芯片行業的普遍做法。而包括英偉達在內、地平線、黑芝麻智能都可以說是在這一輪開放浪潮中受益的企業。

但到目前爲止,芯片市場對於車企的開放仍然不夠。隨着自動駕駛的發展,車企對芯片的定製化需求越來越多,在成本、封閉性等多種因素的推動下,許多車企不得不考慮芯片自研。特斯拉就是如此放棄英偉達開始自研FSD芯片的。

如今國內的各大造車新勢力也逐漸走到了特斯拉當時的階段,爲了適應市場需求,地平線選擇開放自身的產品體系和服務能力。

這種開放體現在兩方面,其一是產品“原子化”,其二是“服務到家”化。這也恰恰對應着地平線的兩種盈利方式,即基於芯片的解決方案交付,和IP授權與服務。

▲地平線盈利模式 招股書截圖

所謂“原子化”是地平線將芯片SoC、操作系統、自動駕駛軟硬件系統和整車開發解耦,車企可以根據自身需要隨意選擇整車開發的介入程度。即可以選擇全套解決方案、也可以從芯片開始自己開發。

其次是IP授權與服務,針對那些想要自己開發芯片的車企,地平線可以將芯片IP進行授權,開放各種軟件開發工具和開發平臺,甚至派駐團隊進行協助,加快芯片的開發進程。可以說是扶上馬,再送一程。

在2023年7月的中國汽車論壇上,餘凱提到:“我們不僅支持類似於傳統的Mobileye的完整交付模式,也支持類似於像英偉達這樣的較爲開放的模式。相較於英偉達,地平線不僅可以開放底層軟件如工具鏈或bsp,我們還進一步開放IP授權模式,這種IP授權模式甚至支持領先的OEM、主機廠,開發他們定製化的芯片以及他們自己的軟件。”

▲地平線解決方案交付方式 餘凱演講ppt截圖

與地平線不同,黑芝麻智能選擇的是“提前下一步棋”。

除了“開放”之外,智駕芯片的第二個趨勢就是從分散走向集中。這是因爲當前汽車的電子EE架構正在從從模塊化、分佈式走向中央集中式。

當前汽車的電子電氣架構以域爲中心,分爲動力域、底盤域、座艙域、自動駕駛域和車身域,自動駕駛芯片只是自動駕駛域的SoC,但未來五大域的逐漸融合,一輛車只需要一塊SoC芯片,而自動駕駛芯片則是最適合統一各大域的芯片。

黑芝麻智能在2023年4月發佈了武當系列跨域SoC,根據弗若斯特沙利文的說法,這是行業裏首個集成自動駕駛、智能座艙、車身控制及其他計算域的產品。

▲黑芝麻智能武當系列芯片 圖源黑芝麻智能官網

從分佈式走向中央集中式,可以提高智能汽車的系統性能、安全和靈活度、並降低系統成本,在智能汽車價格戰愈發激烈的當下,這樣的產品無疑非常符合車企的需求。目前包括高通、博世、AMD在內的老牌半導體巨頭都在推出可以融合多域的智駕SoC,這正在成爲一種未來趨勢。

黑芝麻智能之所以提前佈局下一代產品,一個原因是早期黑芝麻智能的產品發佈比地平線晚一代。

2017年12月,地平線發佈征程1;2019年8月,地平線發佈第二款芯片征程2,算力達到4 TOPS;這個時候黑芝麻智能才發佈第一款芯片華山一號A500,算力5-10TOPS。

芯片的發佈時間直接影響後續車企的測試、開發、上車等一系列流程。在黑芝麻智能發佈第一款芯片時,地平線已經依靠征程1與車企走過了前期階段,黑芝麻智能由此錯過了早期的第一批客戶,並且導致了一步慢,步步慢的結果。

所以跳過當前階段,卡位下一個節點也成了當前黑芝麻智能找回節奏的一種方式。

當然,和地平線一樣,黑芝麻智能也發佈了一整套服務於芯片開發的軟件平臺系統和工具鏈,這當然也目前國內智駕芯片企業的一種優勢。

我們前面提到,“服務”是當前英偉達的短板,但這恰恰是國產廠商所擅長的。作爲本土企業,中國的芯片廠商可以隨叫隨到與車企充分溝通,可以派駐大量員工入住車企共同開發,還不會存在語言和工作方式的障礙。

我們需要看到的一個事實是,中國自動駕駛芯片確實在技術上與英偉達等國際企業相比有一定差距,所以彎道超車的關鍵,除了努力發展技術,還要捨得彎下腰做更多服務和dirty work。

這種發展方式,我們可以從國產數據庫的發展過程中看到成功的例子。

與國外Oracle、IBM DB2這樣成熟的數據庫企業相比,國產數據庫自然是起步更晚,但國產數據庫仍然在激烈的市場中依靠本地化殺出一條血路,關鍵在於其更懂得服務於中國市場。

中國產業數字化起步較晚,大多數企業別說數字化,更是連早期的線上化都還沒有完成,大量的數據依靠文件打印,手寫抄錄留存。

國外的數據庫公司沒有見過這樣的環境,無法爲“沒有數據”的企業提供服務。但國產數據庫公司卻願意幫助這些企業先實現線上化的過程,再將這些線上的數據通過數據庫去存儲整理。

這雖然是一個耗費巨大時間和成本的過程,但也恰恰因爲這些成本,讓國產數據庫在成功搶下了中國市場。如今的自動駕駛芯片自然也是如此。

結尾

英偉達的成功很早就告訴我們,芯片市場從來不是一個硬件市場,而更應該是一個披着硬件外衣的軟件行業。

基於硬件的軟件生態是需要長時間去培養的,中國的芯片企業,無論是黑芝麻智能還是地平線,都還處於非常早期的階段。

但我們也必須意識到,芯片行業的競爭是殘酷的。中信證券的研報指出,全球市場4-5家、國內市場3-4家寡頭或有望佔據行業80%-90%以上的市場份額。

那麼爭相上市的兩家企業,黑芝麻智能和地平線,誰又能笑到最後呢?