“港人北上”消费持续升温,深圳购物中心、商办市场整体回暖

界面新闻记者 | 王妤涵

继去年港深两地通关后,“港人北上”消费的热潮一直不断升温,也为深圳的商办市场贡献了源源不断的消费“活水”。

近日,第一太平戴维斯、戴德梁行等机构纷纷发布了一季度深圳商办市场的研究报告。其中都指出随着本地消费需求的稳步回升以及“港人北上”跨境消费的迅速增长,带动了深圳成熟商圈项目资产表现持续向好。

优质购物中心空置率环比降至8.7%

2023年,深圳生产总值同比增长6.0%,至人民币34,606.4亿元,增速居一线城市首位。其中,第三产业增加值达人民币21,566.4亿元,同比增长5.6%。根据深圳市《政府工作报告》,2024年全市地区生产总值目标增长5.5%。

进入2024年,一季度深圳经济持续恢复,经济运行开局良好,政府通过一系列的调整措施,包括出台促进消费和投资、优化营商环境以等举措,在市场面与政策面持续释放积极信号。

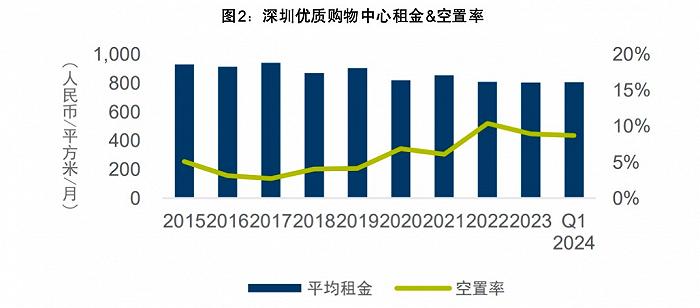

据戴德梁行统计,2024年一季度,深圳优质购物中心存量维持在659.9万平方米,21个重点监测商圈的客流量及营业额同比分别增长20.9%、22.3%,市场整体需求持续向好。

其中,市区优质购物中心整体入驻率未现大幅变化,空置率环比微降至8.7%。

(2015-2024年深圳优质购物中心租金及空置率走势图 图源:戴德梁行研究部)

在“港人北上”的消费热潮下,传统节假日已成为消费活动的催化剂。龙年春节假期期间深圳接待游客825.96万人次,实现旅游收入87.87亿元,均创历史新高,港人北上消费趋势不减。

3月末,随着香港公众假期与清明节假期的接连到来,深圳各大口岸均迎来香港居民“北上潮”高峰。

据深圳边检统计数据显示,假期首日(3月29日)深圳边检总站共查验出入境旅客88.2万人次,创下深港口岸全面恢复通关以来的最高纪录。

其中,福田、罗湖口岸单日通关量均再创新高,分别达22.18万人次、24.29万人次,入境旅客除了返乡祭祖外,多以踏青购物为主要目的。

假期期间深圳市区的多个购物中心都出现了大量背着双肩包、穿着运动鞋、拉着行李箱购物的“典型”香港同胞身影。

(港人清明假期期间在深圳市中心的商场购物 图源:王妤涵)

从一季度入驻品牌的数量及业态来看,餐饮品牌持续更新迭代,继续作为入驻主力,占比达到54.6%。其中,烘焙甜品店表现突出,占比13.1%;新式茶饮推陈出新,比重为11.5%。

从品牌入驻角度来看,处于优越位置、拥有成熟管理经验的高质素项目是优质品牌入驻的首选,这些购物中心的空置率也持续保持低位。

据戴德梁行预计,接下来,根据工程进度及运营商的官宣计划,年内深圳将有81.8万平方米的优质购物中心计划投入使用,其中核心商圈占比37.7%,新兴商圈占比62.3%。

其中,包括罗湖区的益田假日广场、宝安区的万丰海岸城购物中心、龙岗区的万科广场等区域标杆项目,以及位于南山区的非标商业Kaledo。

(位于南山中心区的非标商业体Kaledo效果图 图源:项目官微)

但需注意的是,新项目的入市将填补区域优质商业项目的空白,同时刺激需求的释放,但同时也会难以避免地结构性拉低全市平均租金水平。

戴德梁行大中华区副总裁、华南及华中区董事总经理程家龙对界面新闻表示,在当下消费增长不足且竞争日益激烈的背景下,大部分品牌都选择开源节流,降低盲目铺张多点开店的风险,选址聚焦于客流汇聚的优质成熟的购物中心,并接受增加单店租赁的成本。

这就导致项目之间的表现分化愈发明显,而需求的流失将令缺乏资源及管理经验的购物中心的空置率上升。

甲级写字楼空置率破30%,存量持续走高

在商办写字楼方面,据第一太平戴维斯统计,2024年第一季度,深圳全市共有四个写字楼项目入市,共带来31.2万平方米的供应面积。

由于新增供应规模处于高位,深圳甲级写字楼的存量也在持续走高。截至一季度末,深圳甲级写字楼市场总存量上升至1122.8万平方米,同比增长11.6%。

季内,业主继续执行积极的租金优惠策略以促去化,刺激部分成本高敏感型需求释放。

截至季末,全市租金指数环比下降1.8%、同比下降6.7%,平均租金降至人民币每平方米每月163.9元。得益于此,包括宝安、罗湖在内的部分片区空置率持续回落,全市季度净吸纳量录得3.5万平方米。

深圳福田中心区写字楼 图源:图虫创意

但尽管如此,大体量新项目入市的入市也对空置率造成了一定的影响,一季度深圳全市平均空置率结构性环比上升1.7个百分点、同比上升6.2个百分点,突破30%至30.6%。

就行业整体需求表现而言,一季度深圳写字楼租赁仍以信息技术、金融及专业服务三大行业需求为主,总体占比超过五成,除此之外,零售及贸易与消费者服务行业的租赁需求也保持相对积极。

接下来,在二季度深圳预计还有7个新项目交付入市,共为市场带来约37.2万平方米的供应面积。2024年全年,深圳全市新增供应预计将达到89万平方米。

“深圳目前的写字楼市场处于通过多维变革进入高质量发展的关键阶段,供给侧进一步因应市场变化作出积极调整,同时政府也在出台产业集群政策促进企业发展。对于各相关方来说,都是一个布局长期发展策略的窗口期”,第一太平戴维斯深圳商业楼宇部负责人罗志文表示。

展望未来,随着经济活动的增长及政府在战略性新兴产业持续布局发力,源自信息技术、金融及现代服务业的需求有望继续增长,但整体市场的去化或随年内大体量新增供应而进一步承压。