“港人北上”消費持續升溫,深圳購物中心、商辦市場整體回暖

界面新聞記者 | 王妤涵

繼去年港深兩地通關後,“港人北上”消費的熱潮一直不斷升溫,也爲深圳的商辦市場貢獻了源源不斷的消費“活水”。

近日,第一太平戴維斯、戴德梁行等機構紛紛發佈了一季度深圳商辦市場的研究報告。其中都指出隨着本地消費需求的穩步回升以及“港人北上”跨境消費的迅速增長,帶動了深圳成熟商圈項目資產表現持續向好。

優質購物中心空置率環比降至8.7%

2023年,深圳生產總值同比增長6.0%,至人民幣34,606.4億元,增速居一線城市首位。其中,第三產業增加值達人民幣21,566.4億元,同比增長5.6%。根據深圳市《政府工作報告》,2024年全市地區生產總值目標增長5.5%。

進入2024年,一季度深圳經濟持續恢復,經濟運行開局良好,政府通過一系列的調整措施,包括出臺促進消費和投資、優化營商環境以等舉措,在市場面與政策面持續釋放積極信號。

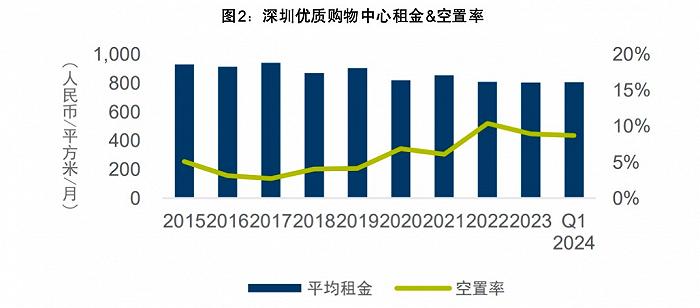

據戴德梁行統計,2024年一季度,深圳優質購物中心存量維持在659.9萬平方米,21個重點監測商圈的客流量及營業額同比分別增長20.9%、22.3%,市場整體需求持續向好。

其中,市區優質購物中心整體入駐率未現大幅變化,空置率環比微降至8.7%。

(2015-2024年深圳優質購物中心租金及空置率走勢圖 圖源:戴德梁行研究部)

在“港人北上”的消費熱潮下,傳統節假日已成爲消費活動的催化劑。龍年春節假期期間深圳接待遊客825.96萬人次,實現旅遊收入87.87億元,均創歷史新高,港人北上消費趨勢不減。

3月末,隨着香港公衆假期與清明節假期的接連到來,深圳各大口岸均迎來香港居民“北上潮”高峯。

據深圳邊檢統計數據顯示,假期首日(3月29日)深圳邊檢總站共查驗出入境旅客88.2萬人次,創下深港口岸全面恢復通關以來的最高紀錄。

其中,福田、羅湖口岸單日通關量均再創新高,分別達22.18萬人次、24.29萬人次,入境旅客除了返鄉祭祖外,多以踏青購物爲主要目的。

假期期間深圳市區的多個購物中心都出現了大量揹着雙肩包、穿着運動鞋、拉着行李箱購物的“典型”香港同胞身影。

(港人清明假期期間在深圳市中心的商場購物 圖源:王妤涵)

從一季度入駐品牌的數量及業態來看,餐飲品牌持續更新迭代,繼續作爲入駐主力,佔比達到54.6%。其中,烘焙甜品店表現突出,佔比13.1%;新式茶飲推陳出新,比重爲11.5%。

從品牌入駐角度來看,處於優越位置、擁有成熟管理經驗的高質素項目是優質品牌入駐的首選,這些購物中心的空置率也持續保持低位。

據戴德梁行預計,接下來,根據工程進度及運營商的官宣計劃,年內深圳將有81.8萬平方米的優質購物中心計劃投入使用,其中核心商圈佔比37.7%,新興商圈佔比62.3%。

其中,包括羅湖區的益田假日廣場、寶安區的萬豐海岸城購物中心、龍崗區的萬科廣場等區域標杆項目,以及位於南山區的非標商業Kaledo。

(位於南山中心區的非標商業體Kaledo效果圖 圖源:項目官微)

但需注意的是,新項目的入市將填補區域優質商業項目的空白,同時刺激需求的釋放,但同時也會難以避免地結構性拉低全市平均租金水平。

戴德梁行大中華區副總裁、華南及華中區董事總經理程家龍對界面新聞表示,在當下消費增長不足且競爭日益激烈的背景下,大部分品牌都選擇開源節流,降低盲目鋪張多點開店的風險,選址聚焦於客流匯聚的優質成熟的購物中心,並接受增加單店租賃的成本。

這就導致項目之間的表現分化愈發明顯,而需求的流失將令缺乏資源及管理經驗的購物中心的空置率上升。

甲級寫字樓空置率破30%,存量持續走高

在商辦寫字樓方面,據第一太平戴維斯統計,2024年第一季度,深圳全市共有四個寫字樓項目入市,共帶來31.2萬平方米的供應面積。

由於新增供應規模處於高位,深圳甲級寫字樓的存量也在持續走高。截至一季度末,深圳甲級寫字樓市場總存量上升至1122.8萬平方米,同比增長11.6%。

季內,業主繼續執行積極的租金優惠策略以促去化,刺激部分成本高敏感型需求釋放。

截至季末,全市租金指數環比下降1.8%、同比下降6.7%,平均租金降至人民幣每平方米每月163.9元。得益於此,包括寶安、羅湖在內的部分片區空置率持續回落,全市季度淨吸納量錄得3.5萬平方米。

深圳福田中心區寫字樓 圖源:圖蟲創意

但儘管如此,大體量新項目入市的入市也對空置率造成了一定的影響,一季度深圳全市平均空置率結構性環比上升1.7個百分點、同比上升6.2個百分點,突破30%至30.6%。

就行業整體需求表現而言,一季度深圳寫字樓租賃仍以信息技術、金融及專業服務三大行業需求爲主,總體佔比超過五成,除此之外,零售及貿易與消費者服務行業的租賃需求也保持相對積極。

接下來,在二季度深圳預計還有7個新項目交付入市,共爲市場帶來約37.2萬平方米的供應面積。2024年全年,深圳全市新增供應預計將達到89萬平方米。

“深圳目前的寫字樓市場處於通過多維變革進入高質量發展的關鍵階段,供給側進一步因應市場變化作出積極調整,同時政府也在出臺產業集羣政策促進企業發展。對於各相關方來說,都是一個佈局長期發展策略的窗口期”,第一太平戴維斯深圳商業樓宇部負責人羅志文表示。

展望未來,隨着經濟活動的增長及政府在戰略性新興產業持續佈局發力,源自信息技術、金融及現代服務業的需求有望繼續增長,但整體市場的去化或隨年內大體量新增供應而進一步承壓。