美联储会议纪要:近期高通胀带来不确定性,缩表调整指向美债

与会者担心,地缘政治风险或加剧物价压力。

北京时间周四凌晨,美联储公布3月联邦公开市场委员会(FOMC)政策会议纪要。

纪要显示,美联储官员担心通胀进展可能停滞,需要更长时间的紧缩货币政策来抑制物价上涨的步伐。会议纪要公布后,美国三大股指维持1%左右的跌幅,与利率预期关联密切的2年期美债收益率逼近5%关口,此前公布的3月通胀报告高于预期,打压了6月降息的希望。

反通胀趋势遭遇颠簸

上月美联储继续维持利率不变,备受关注的点阵图显示今年3次降息的判断没有变化。美联储主席鲍威尔当时在新闻发布会上重申了今年降息的观点,认为最近的通胀数据并不影响物价回落的整体趋势。

会议纪要显示,与会者普遍注意到他们对高通胀持续存在的不确定性,最近的数据没有增加他们对通胀持续向2%目标移动的信心。委员们认为,反通货膨胀进程仍在继续,但普遍预计这一进程“有些颠簸”。

一些委员指出,最近通胀增长相对普遍,这表明不应将其视为“仅仅是统计偏差”。一些与会者强调了地缘政治风险,这些风险可能导致更严重的供应瓶颈或运输成本增加,从而给价格带来上行压力。同时,事态发展可能对经济增长产生负面影响。

几位与会者强调,强劲的劳动力市场、持续的工资增长和总体健康的家庭部门资产负债表预计将是继续支持消费的因素。

几乎所有与会者认为,如果经济总体上如预期发展,那么在今年的某个时候开始降息的立场是“合适的”,前提是他们对通胀率稳步向2%迈进获得更大的信心。

美联储讨论了量化紧缩计划的调整。在疫情初期,美联储购买了5万亿美元的资产,以支持经济和金融市场。自2022年年中以来,资产负债表减少了1.5万亿美元。纪要显示,在讨论如何调整资产负债表缩减速度时,与会者普遍赞成持谨慎态度。与会者普遍倾向于维持机构MBS的现有上限,并调整美国国债的赎回上限,以减缓缩减的步伐。

政策路径悬念待解

美联储官员近期频频表示,在宽松政策之前需要谨慎。美联储理事鲍曼(Michelle Bowman)上周甚至警告称,央行可能需要进一步采取行动来冷却价格压力。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时表示,美联储希望在转向降息之前,看到更多证据表明价格朝着目标持续减速。“最新数据进一步强化了美联储官员在考虑未来政策决策时采取耐心和警惕态度的理由。”他说道。

高通胀的持续引发了新的问题,即未来经济增长是否会因为美联储强硬政策持续而大幅放缓。施罗斯伯格分析道,需要注意的是,消费者支出挑战正在加剧。近几个月来,美联储的数据显示,有一些迹象表明,鉴于借贷利率上升,加之疫情期间储蓄的逐步耗尽,越来越多的中低收入消费者在债务方面面临挑战。事实上,近期咨商会和密歇根大学两份消费者调查的低迷可能是值得注意的信号,美国人越来越担心经济的未来。与此同时,消费者短期通胀预期正在上升。

另一方面,高利率将持续打压房屋和汽车销售,抑制商业投资。富国银行表示:“在我们看来,如果美联储政策制定者今年不放松政策,他们将无意中导致美国陷入衰退。2024年最后三个月的GDP年增长率将从最近的3%左右放缓至1.6%。”

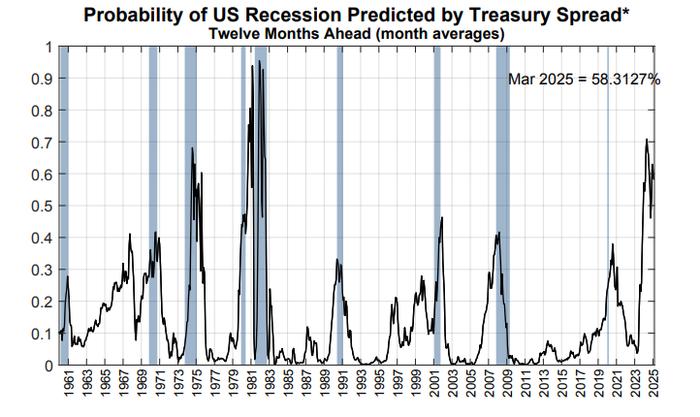

因此货币政策失误的风险仍需警惕。纽约联储基于美债收益率曲线测算的衰退几率仍然高达58%,比2001年和2008年都要高。美联储理事库克(Lisa Cook)本周表示,在决定何时降息时需要采取“谨慎的做法”。如果过早降息,通货膨胀可能更难从经济中挤出。等待太久可能会增加经济衰退的风险。

在缩表问题上,2019年秋天,由于流动性短缺导致的货币市场动荡,美联储不得不紧急叫停其首个量化宽松计划。如今,美联储希望在不引发任何危机的情况下结束这一计划,但对于何时停止还没有达成共识,5月会议的讨论可能将更为深入。

加拿大丰业银行经济部副总裁霍尔特(Derek Holt)认为,美联储最早可能在6月开始行动。不少机构预计,美联储将在2024年底前结束缩表。相比之下,高盛的经济学家预计,量化紧缩可能将持续到明年3月。