民生策略:当全球脱虚入实之际,实物世界具有韧性 挂靠实物消耗的上市公司的产能价值重估远未结束

转自:金融界

本文源自:券商研报精选

文:民生策略团队

【报告导读】当下资源品并未真正计入宏大叙事的定价。全球脱虚向实下,实物资产的崛起已经势不可挡,顺大势+逆小势才是超额收益的来源,当下反而应该关注价格并未上涨的资源品对应的股票。

Summary

摘要

1黄金计价的世界:真实价格的大逆转已经发生

如果从黄金计价去看当下的各类资产,在金本位的世界里:美股长期顶部已经于21年出现,23年以来的科技进步+通胀回落并未逆转这一趋势,2024年2月新的一轮下跌已经开始,回归之路漫长;从中国来看,股票类资产反而已经回到了2008年左右的水平,压力不大,但中国两大类金融资产的回落之路正在开启:房价相对于黄金价格的下行之路在2020年前后已经开启,而以黄金计价的茅台酒价格已经从21年“房住不炒”后开始回落。黄金当下作为实物资产定价的锚,可能指示实物资产本身的相对价值已经进入了系统性提升的通道。

2为宏大叙事定价:黄金的锚与更广泛的实物机遇

黄金的上涨被认为近期和实际利率的走势出现了背离,大部分的投资者认为计入了去美元化的远期图景。实物资产相对于货币升值是我们认为的大的趋势,但是找到路标和刻度无疑是重要的。如果考虑到美国长期实际利率低估了长期通胀和提前计入了降息预期两个因素进行修正,实际利率指示的金价应该在2500美元/盎司左右,与实际差距不大。这背后本质上是美国过去2年宽财政+紧货币主导的资金脱虚向实,支持了名义增长的上行,过往15年大量投放货币的加速流通,本身也会让通胀中枢回归。而从货币体系不信任角度,如果回到准布雷顿森林体系的比值体系看,与2011年欧债危机时期的金价在2900美元/盎司左右。上述测算的目的,是我们认为金价中枢上移是中期趋势,并未高估,但是实现其中期上移,同样需要更多条件配合,而当下油和铜的价格相对黄金明显低估,考虑到制造业活动修复支撑实物需求,油金比和铜金比向中枢回归可能有较大空间。

3实物世界的韧性

当下来看,当视野回归国内,地产开工面积的两个峰值是在2011年和2019年,增长15%,复合增速为1.5%。铜和螺纹消费复合增速分别为5.5%、5.8%,大幅低于了GDP的增长。相反,房价的涨幅和GDP相当,一定程度说明,地产过往对于GDP的拉动是通过房价实现的。房价通过金融化的方式,为高端消费和制造创造了利润空间,并形成了GDP。当下,房地产的下行从房价开始,而以螺纹钢为代表的实物消耗下滑远低于投资增速本身,也是因为如此。但是这种压力会更多传导到地产相关的消费领域。中国当下工业生产来看,生产活动持续与价格出现背离,出口同样如此,背景仍然是去金融化下利润空间被压缩,而实物消耗量持续上升。

4实物崛起:乐观中的节奏把握

当全球脱虚入实之际,实物世界具有韧性,只要广义上的需求破坏不发生(参考我们此前报告),挂靠实物消耗的上市公司的产能价值重估远未结束。当然,最后的“敌人”可能是商品价格过快上涨全面突破历史高点本身,因为这意味着:对于中下游的需求破坏可能会加速;或者紧缩压力导致金融不稳定的概率在增加。在当下,当价格上涨速度可控下,是最好的买入时期,基于实物资产的思路,逆市场单纯追寻价格上涨的简单逻辑,股票侧的投资为了实现更好收益反而应该:在挂靠全球制造业活动修复和货币价值相对下降的品种中,阶段性兑现部分价格上涨导致股票上涨过快的资产,而逆向买入商品价格未明显上涨或正在探底的资产,我们当下推荐:煤炭、油、资源运输(油运、干散等)、铜、铝和贵金属。其次,沪深300中的传统制造龙头(重卡、家电、造纸、工程机械、钢铁)也受益于全球制造业的修复;同时,我们依旧看好与实物工作量挂钩的万得克强指数与红利资产(包含水电、燃气、铁路、公路和银行等)。

风险提示:海外超预期衰退;海外加息超预期。

报告正文

1黄金计价的世界:真实价格的大逆转已经发生

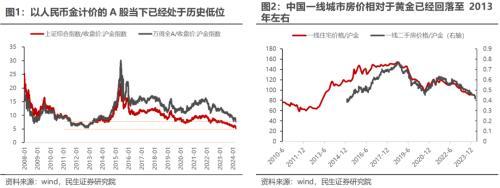

中国去金融化阶段,房价相较于金价回落至2013年水平。自2008年金融以来,A股相对于金价当前已经处于历史低位,尤其是上证综指。2020年全球大放水后,A股相对实物资产价格中枢有所抬升。然而进入2022年下半年,实物的不断崛起,使得实物资产价格不断向股价靠拢,而这一趋势近期正在加速。再以中国居民的资产配置上,金融属性更强的房地产为例:当下黄金相对一线城市地产价格抬升至2013年、2020年的历史中位数水平,2020年房价相对于黄金的涨幅已经全部被抹去,而随着金价快速拉升,房价的持续下跌,两者快速回归。而从高端消费品来看,尽管茅台一批价并未大幅下跌,但金价的大幅上涨,致使茅台一批价相较于金价大幅回落。2022年居民不论是短贷还是中长贷均有所走弱,对应的也是高端消费品价格、房价相较于实物资产明显回落。

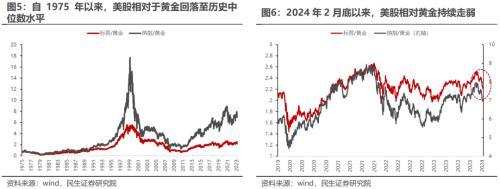

美国去金融化阶段,美股向实物资产回归。过去五十年,由于美国持续的放水、美股作为最具代表性的金融资产价格持续上涨,并于2000年的科网泡沫期间大幅领先黄金价格。互联网泡沫的破裂以及次贷危机使得实物资产价格崛起,然而这一趋势在2011年后被逆转,2020年的全球放水再次推升金融资产价格。回顾过去三年,2022年的加息使得金融资产显著走弱,然而2023年美国完美故事的演绎以及人工智能的兴起使得这一回归趋势被打破。2024年2月以来,金价的大幅上涨,叠加美股的停滞不前,使得实物资产的重要性再次抬升。从历史长河来看,当下美股/金价的价格仍然处于历史中位数偏上水平。实物价格的回归之路仍然有较大的空间。

2为宏大叙事定价:黄金的锚与更广泛的实物机遇

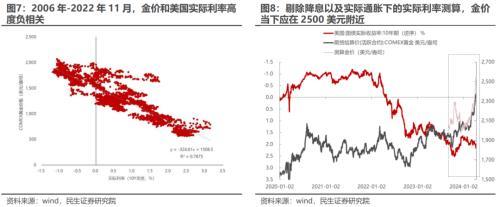

金价的上涨反映的是美元购买力的回落。剔除美国通胀来看,当下实际黄金价格已经突破历史新高,然而与之对应的是美国CPI的回落。往后看,通胀若维持当下的环比增速,同比的持续上行将是大概率事件,金价后续或仍有抬升空间。从实际利率来看,2003年至2023年上半年,美国实际利率与金价高度负相关,然而进入2023年9月,两者负相关性开始减弱,若按照当时的金价作为起点,以当下通胀和降息预期对应下的实际利率测算黄金价格,那么金价应该进一步上行。当下金价对应的通胀预期仍然被低估,对应金价在2500美元/盎司附近,仍有较大的涨幅空间。

宽财政推动美元购买力走弱。次贷危机之后,美国MMT使得货币持续超发,然而货币流通速度的下行并未使得通胀大幅抬升,美元购买力下行有限,实际金价反而经历了回落。2021年之后,货币政策大幅宽松,叠加宽财政,美国M2和其流通速度均明显上升,通胀大幅抬升。若按照费雪方程式测算,当下实物价格和量的乘积需要提升44%,才能使得GDP与之相匹配。此外,财政的大量投入使得美国整体净储蓄转负,私人部门的投资无法支撑政府部门的开支。2000年至今,每一轮净储蓄转负都对应了金价的大幅抬升,或许这也暗示市场对于美元购买力下行的担忧,从持有货币转向持有实物。

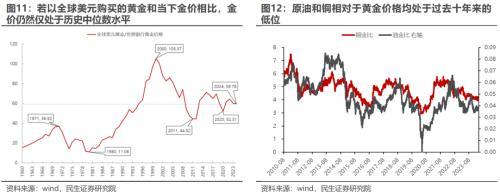

货币信用的走弱,反面则是实物价格的走强。以全球的广义货币/全球黄金储备计算黄金价格,称之为“全球美元计价的黄金”,则当下该黄金价格与世界银行的实际黄金价格之比仅处于历史中位数水平,而以此标准衡量的黄金价格最贵的时候其实出现在1980年,也就是美国第三轮滞胀末期。对比历史的极值水平,以及当下美国货币政策边际转向较为明确,货币信用将进一步受到挑战,实物资产价格中枢仍有较大抬升空间。

近期,铜和原油的上行一方面主要来自于供给端的扰动,金融属性的加成似乎还并不足够。当下随着黄金的价值上升,一盎司黄金能够购买到的原油、铜等资源品也在上升,其他资源品反而变得“更便宜”了,油金比和铜金比仍然处于历史偏低水平,随着全球制造业的边际复苏,在实物修复仍然坚韧的情况下,油金比和铜金比有望开修复,可能的修复顺序是:黄金一工业金属一能源一黄金。

3实物世界的韧性

过去10年,房地产的实物拉动远远慢于GDP增长。当下来看,当视野回归国内,地产开工面积的两个峰值是在2011年和2019年,如果我们看2011—2019年的复合增长,地产开工面积复合增速仅为1.5% ,对应的大宗商品铜和螺纹消费复合增速分别为5.5%、5.8%,大幅低于名义GDP的增长则高达8.1%。一定程度说明,地产过往对于GDP的重要性大部分不体现在对于实物的需求拉动上,更多是通过房价实现的。即我们年度策略《诺亚方舟》中讨论的,房价上涨才是房地产金融化的关键,地产金融化为高端消费和制造创造了利润空间,并形成了GDP。当下,房地产的下行从房价开始,而以钢铁、铜为代表的实物消耗下滑自然远低于投资增速本身,也是因为如此。但是这种压力会更多传导到地产相关的消费领域,也会进一步压缩中游利润的空间,但是实物消耗的影响相对有限。中国当下工业生产来看,生产活动持续与价格出现背离,出口同样如此,背景仍然是去金融化下利润空间被压缩,而实物消耗量持续上升。

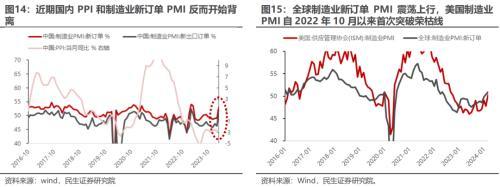

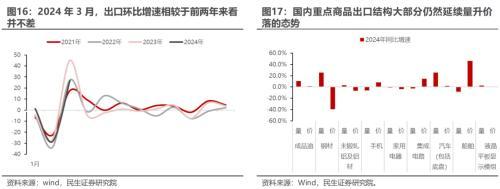

商品价格的回落需要依靠需求的回落,而需求的抑制可能需要更高的商品价格。近期国内制造业PMI订单和PPI开始出现背离,历史来看,两者产生背离的时间较短。当下国内企业“内外卷”仍在延续,对于企业而言,只要利润仍然具备压缩空间,降价抢占市场份额或许是较为可行的方案。全球角度来看,当下不论是美国制造业,还是全球新订单均呈现向上趋势,而美国制造业PMI自2022年10月以来首次突破荣枯线。当下,国内出口环比增速仍然处于过去三年的中位数水平,并不差。从重点出口商品情况来看,企业以价换量仍在持续。不论是上游原料还是下游产成品,出口量同比维持正增长;但价格的压制使得整体出口金额表现较弱。

4实物崛起:乐观中的节奏把握

当全球脱虚入实之际,实物世界具有韧性,只要广义上的需求破坏不发生(参考我们此前报告),挂靠实物消耗的上市公司的产能价值重估远未结束。当然,最后的“敌人”可能是商品价格过快上涨全面突破历史高点本身,因为这意味着:对于中下游的需求破坏可能会加速;或者紧缩压力导致金融不稳定的概率在增加。在当下,当价格上涨速度可控下,是最好的买入时期,基于实物资产的思路,逆市场单纯追寻价格上涨的简单逻辑,股票侧的投资为了实现更好收益反而应该:在挂靠全球制造业活动修复和货币价值相对下降的品种中,阶段性兑现部分价格上涨导致股票上涨过快的资产,而逆向买入商品价格未明显上涨或正在探底的资产。

我们当下推荐:煤炭、油、资源运输(油运、干散等)、铜、铝和贵金属。其次,沪深300中的传统制造龙头(重卡、家电、造纸、工程机械、钢铁)也受益于全球制造业的修复;同时,我们依旧看好与实物工作量挂钩的克强指数与红利资产(包含水电、燃气、铁路、公路和银行等)。

5 风险提示

1)海外超预期衰退。如果海外超预期衰退,那么通胀将迅速下行。

2)海外加息超预期。如果全球货币政策超预期收紧,对全球资产将产生较大负面作用。