民生策略:當全球脫虛入實之際,實物世界具有韌性 掛靠實物消耗的上市公司的產能價值重估遠未結束

轉自:金融界

本文源自:券商研報精選

文:民生策略團隊

【報告導讀】當下資源品並未真正計入宏大敘事的定價。全球脫虛向實下,實物資產的崛起已經勢不可擋,順大勢+逆小勢纔是超額收益的來源,當下反而應該關注價格並未上漲的資源品對應的股票。

Summary

摘要

1黃金計價的世界:真實價格的大逆轉已經發生

如果從黃金計價去看當下的各類資產,在金本位的世界裏:美股長期頂部已經於21年出現,23年以來的科技進步+通脹回落並未逆轉這一趨勢,2024年2月新的一輪下跌已經開始,迴歸之路漫長;從中國來看,股票類資產反而已經回到了2008年左右的水平,壓力不大,但中國兩大類金融資產的回落之路正在開啓:房價相對於黃金價格的下行之路在2020年前後已經開啓,而以黃金計價的茅臺酒價格已經從21年“房住不炒”後開始回落。黃金當下作爲實物資產定價的錨,可能指示實物資產本身的相對價值已經進入了系統性提升的通道。

2爲宏大敘事定價:黃金的錨與更廣泛的實物機遇

黃金的上漲被認爲近期和實際利率的走勢出現了背離,大部分的投資者認爲計入了去美元化的遠期圖景。實物資產相對於貨幣升值是我們認爲的大的趨勢,但是找到路標和刻度無疑是重要的。如果考慮到美國長期實際利率低估了長期通脹和提前計入了降息預期兩個因素進行修正,實際利率指示的金價應該在2500美元/盎司左右,與實際差距不大。這背後本質上是美國過去2年寬財政+緊貨幣主導的資金脫虛向實,支持了名義增長的上行,過往15年大量投放貨幣的加速流通,本身也會讓通脹中樞迴歸。而從貨幣體系不信任角度,如果回到準佈雷頓森林體系的比值體系看,與2011年歐債危機時期的金價在2900美元/盎司左右。上述測算的目的,是我們認爲金價中樞上移是中期趨勢,並未高估,但是實現其中期上移,同樣需要更多條件配合,而當下油和銅的價格相對黃金明顯低估,考慮到製造業活動修復支撐實物需求,油金比和銅金比向中樞迴歸可能有較大空間。

3實物世界的韌性

當下來看,當視野迴歸國內,地產開工面積的兩個峯值是在2011年和2019年,增長15%,複合增速爲1.5%。銅和螺紋消費複合增速分別爲5.5%、5.8%,大幅低於了GDP的增長。相反,房價的漲幅和GDP相當,一定程度說明,地產過往對於GDP的拉動是通過房價實現的。房價通過金融化的方式,爲高端消費和製造創造了利潤空間,並形成了GDP。當下,房地產的下行從房價開始,而以螺紋鋼爲代表的實物消耗下滑遠低於投資增速本身,也是因爲如此。但是這種壓力會更多傳導到地產相關的消費領域。中國當下工業生產來看,生產活動持續與價格出現背離,出口同樣如此,背景仍然是去金融化下利潤空間被壓縮,而實物消耗量持續上升。

4實物崛起:樂觀中的節奏把握

當全球脫虛入實之際,實物世界具有韌性,只要廣義上的需求破壞不發生(參考我們此前報告),掛靠實物消耗的上市公司的產能價值重估遠未結束。當然,最後的“敵人”可能是商品價格過快上漲全面突破歷史高點本身,因爲這意味着:對於中下游的需求破壞可能會加速;或者緊縮壓力導致金融不穩定的概率在增加。在當下,當價格上漲速度可控下,是最好的買入時期,基於實物資產的思路,逆市場單純追尋價格上漲的簡單邏輯,股票側的投資爲了實現更好收益反而應該:在掛靠全球製造業活動修復和貨幣價值相對下降的品種中,階段性兌現部分價格上漲導致股票上漲過快的資產,而逆向買入商品價格未明顯上漲或正在探底的資產,我們當下推薦:煤炭、油、資源運輸(油運、幹散等)、銅、鋁和貴金屬。其次,滬深300中的傳統制造龍頭(重卡、家電、造紙、工程機械、鋼鐵)也受益於全球製造業的修復;同時,我們依舊看好與實物工作量掛鉤的萬得克強指數與紅利資產(包含水電、燃氣、鐵路、公路和銀行等)。

風險提示:海外超預期衰退;海外加息超預期。

報告正文

1黃金計價的世界:真實價格的大逆轉已經發生

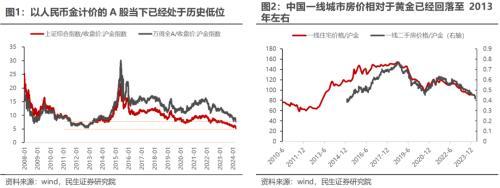

中國去金融化階段,房價相較於金價回落至2013年水平。自2008年金融以來,A股相對於金價當前已經處於歷史低位,尤其是上證綜指。2020年全球大放水後,A股相對實物資產價格中樞有所抬升。然而進入2022年下半年,實物的不斷崛起,使得實物資產價格不斷向股價靠攏,而這一趨勢近期正在加速。再以中國居民的資產配置上,金融屬性更強的房地產爲例:當下黃金相對一線城市地產價格抬升至2013年、2020年的歷史中位數水平,2020年房價相對於黃金的漲幅已經全部被抹去,而隨着金價快速拉昇,房價的持續下跌,兩者快速回歸。而從高端消費品來看,儘管茅臺一批價並未大幅下跌,但金價的大幅上漲,致使茅臺一批價相較於金價大幅回落。2022年居民不論是短貸還是中長貸均有所走弱,對應的也是高端消費品價格、房價相較於實物資產明顯回落。

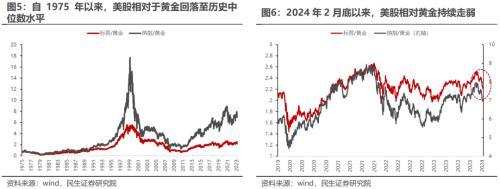

美國去金融化階段,美股向實物資產迴歸。過去五十年,由於美國持續的放水、美股作爲最具代表性的金融資產價格持續上漲,並於2000年的科網泡沫期間大幅領先黃金價格。互聯網泡沫的破裂以及次貸危機使得實物資產價格崛起,然而這一趨勢在2011年後被逆轉,2020年的全球放水再次推升金融資產價格。回顧過去三年,2022年的加息使得金融資產顯著走弱,然而2023年美國完美故事的演繹以及人工智能的興起使得這一回歸趨勢被打破。2024年2月以來,金價的大幅上漲,疊加美股的停滯不前,使得實物資產的重要性再次抬升。從歷史長河來看,當下美股/金價的價格仍然處於歷史中位數偏上水平。實物價格的迴歸之路仍然有較大的空間。

2爲宏大敘事定價:黃金的錨與更廣泛的實物機遇

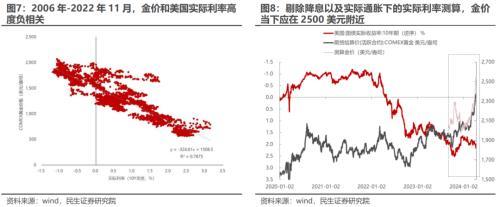

金價的上漲反映的是美元購買力的回落。剔除美國通脹來看,當下實際黃金價格已經突破歷史新高,然而與之對應的是美國CPI的回落。往後看,通脹若維持當下的環比增速,同比的持續上行將是大概率事件,金價後續或仍有抬升空間。從實際利率來看,2003年至2023年上半年,美國實際利率與金價高度負相關,然而進入2023年9月,兩者負相關性開始減弱,若按照當時的金價作爲起點,以當下通脹和降息預期對應下的實際利率測算黃金價格,那麼金價應該進一步上行。當下金價對應的通脹預期仍然被低估,對應金價在2500美元/盎司附近,仍有較大的漲幅空間。

寬財政推動美元購買力走弱。次貸危機之後,美國MMT使得貨幣持續超發,然而貨幣流通速度的下行並未使得通脹大幅抬升,美元購買力下行有限,實際金價反而經歷了回落。2021年之後,貨幣政策大幅寬鬆,疊加寬財政,美國M2和其流通速度均明顯上升,通脹大幅抬升。若按照費雪方程式測算,當下實物價格和量的乘積需要提升44%,才能使得GDP與之相匹配。此外,財政的大量投入使得美國整體淨儲蓄轉負,私人部門的投資無法支撐政府部門的開支。2000年至今,每一輪淨儲蓄轉負都對應了金價的大幅抬升,或許這也暗示市場對於美元購買力下行的擔憂,從持有貨幣轉向持有實物。

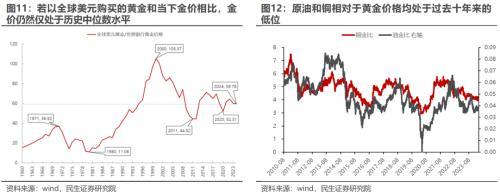

貨幣信用的走弱,反面則是實物價格的走強。以全球的廣義貨幣/全球黃金儲備計算黃金價格,稱之爲“全球美元計價的黃金”,則當下該黃金價格與世界銀行的實際黃金價格之比僅處於歷史中位數水平,而以此標準衡量的黃金價格最貴的時候其實出現在1980年,也就是美國第三輪滯脹末期。對比歷史的極值水平,以及當下美國貨幣政策邊際轉向較爲明確,貨幣信用將進一步受到挑戰,實物資產價格中樞仍有較大抬升空間。

近期,銅和原油的上行一方面主要來自於供給端的擾動,金融屬性的加成似乎還並不足夠。當下隨着黃金的價值上升,一盎司黃金能夠購買到的原油、銅等資源品也在上升,其他資源品反而變得“更便宜”了,油金比和銅金比仍然處於歷史偏低水平,隨着全球製造業的邊際復甦,在實物修復仍然堅韌的情況下,油金比和銅金比有望開修復,可能的修復順序是:黃金一工業金屬一能源一黃金。

3實物世界的韌性

過去10年,房地產的實物拉動遠遠慢於GDP增長。當下來看,當視野迴歸國內,地產開工面積的兩個峯值是在2011年和2019年,如果我們看2011—2019年的複合增長,地產開工面積複合增速僅爲1.5% ,對應的大宗商品銅和螺紋消費複合增速分別爲5.5%、5.8%,大幅低於名義GDP的增長則高達8.1%。一定程度說明,地產過往對於GDP的重要性大部分不體現在對於實物的需求拉動上,更多是通過房價實現的。即我們年度策略《諾亞方舟》中討論的,房價上漲纔是房地產金融化的關鍵,地產金融化爲高端消費和製造創造了利潤空間,並形成了GDP。當下,房地產的下行從房價開始,而以鋼鐵、銅爲代表的實物消耗下滑自然遠低於投資增速本身,也是因爲如此。但是這種壓力會更多傳導到地產相關的消費領域,也會進一步壓縮中游利潤的空間,但是實物消耗的影響相對有限。中國當下工業生產來看,生產活動持續與價格出現背離,出口同樣如此,背景仍然是去金融化下利潤空間被壓縮,而實物消耗量持續上升。

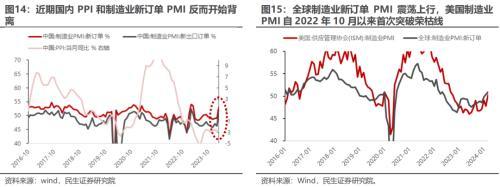

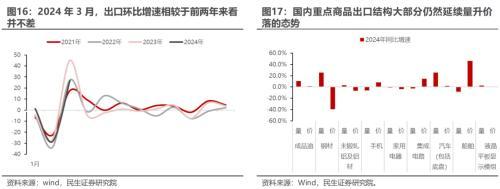

商品價格的回落需要依靠需求的回落,而需求的抑制可能需要更高的商品價格。近期國內製造業PMI訂單和PPI開始出現背離,歷史來看,兩者產生背離的時間較短。當下國內企業“內外卷”仍在延續,對於企業而言,只要利潤仍然具備壓縮空間,降價搶佔市場份額或許是較爲可行的方案。全球角度來看,當下不論是美國製造業,還是全球新訂單均呈現向上趨勢,而美國製造業PMI自2022年10月以來首次突破榮枯線。當下,國內出口環比增速仍然處於過去三年的中位數水平,並不差。從重點出口商品情況來看,企業以價換量仍在持續。不論是上游原料還是下游產成品,出口量同比維持正增長;但價格的壓制使得整體出口金額表現較弱。

4實物崛起:樂觀中的節奏把握

當全球脫虛入實之際,實物世界具有韌性,只要廣義上的需求破壞不發生(參考我們此前報告),掛靠實物消耗的上市公司的產能價值重估遠未結束。當然,最後的“敵人”可能是商品價格過快上漲全面突破歷史高點本身,因爲這意味着:對於中下游的需求破壞可能會加速;或者緊縮壓力導致金融不穩定的概率在增加。在當下,當價格上漲速度可控下,是最好的買入時期,基於實物資產的思路,逆市場單純追尋價格上漲的簡單邏輯,股票側的投資爲了實現更好收益反而應該:在掛靠全球製造業活動修復和貨幣價值相對下降的品種中,階段性兌現部分價格上漲導致股票上漲過快的資產,而逆向買入商品價格未明顯上漲或正在探底的資產。

我們當下推薦:煤炭、油、資源運輸(油運、幹散等)、銅、鋁和貴金屬。其次,滬深300中的傳統制造龍頭(重卡、家電、造紙、工程機械、鋼鐵)也受益於全球製造業的修復;同時,我們依舊看好與實物工作量掛鉤的克強指數與紅利資產(包含水電、燃氣、鐵路、公路和銀行等)。

5 風險提示

1)海外超預期衰退。如果海外超預期衰退,那麼通脹將迅速下行。

2)海外加息超預期。如果全球貨幣政策超預期收緊,對全球資產將產生較大負面作用。