【专题报告】油料作物天气题材关注点汇总

建信期货研究服务

期货从业资格号:F3076808

时值4月,大部分北半球生长的农产品即将进入新一年度的播种期,而生长期期间的天气题材是每年绕不开的话题,本文旨在梳理主要油料作物的生长特性及天气市中需要关注的国家、地区、报告等,为投资者提供参考。

一、大豆

品种特性:油料界绝对的带头大哥,体量远超其余剩下品种的总和,其在南北半球均有广泛种植,其中美国主要负责四季度对全球大豆的出口,而巴西主要负责全球二季度的出口份额,两者重要性基本相当。大豆生长期相对比较需要水分,特别是开花结荚、灌浆期对降雨量及土壤墒情的要求较高,同时也惧怕持续高温的气候。考虑到每隔半年南北半球均有大豆播种,且美国和巴西阿根廷基本在各自大豆生长季“独大”,报告的及时性及权威性也在油料中最高,该品种也极易受到天气题材的炒作。

关注国家:美国(产量占比接近全球的30%,且CBOT盘面对国内指导意义极强)、巴西(产量占比接近全球的40%)>阿根廷(全球第三大大豆主产国);中国(国内年产2000万吨非转基因大豆,对标豆一)

关注地区:美国五大湖周边的农业大州包括伊利诺伊州、爱荷华州、明尼苏达州等;巴西中部的马托格罗索州、中南部的巴拉那州及南部的南里奥格兰德州;阿根廷中部的平原地区;中国的东北地区,特别是黑龙江省。

关注时间:面积炒作(2月下旬展望论坛数据;3月末及6月末种植面积报告),单产炒作(北美季在6-9月,其中8月最为关键;南美季巴西在11-2月,其中中部1月、南部2月最为关键、阿根廷在12-3月,其中2-3月最为关键)。

关注报告:北美生长季:USDA周度优良率及生长进度报告、对于未来1-2周的各大天气预报模型、美国干旱报告(有一定滞后性)、USDA6-9月供需报告;南美生长季:对于未来1-2周的各大天气预报模型、USDA12-3月供需报告、CONAB月度报告、布交所周度优良率及土壤墒情报告。这些报告与品种的相关度大约可以总结为:豆二约等于豆粕大于豆油,而豆一属于国内供需定价的品种,其更多是通过实地调研或是第三方机构数据作为交易指引,交易上很少有具体的官方报告作为参考。

案例:2012年,美国发生严重干旱,根据NOAA的数据,该年的5-8月,美国的降水量是自1895年有正式测量数据以来同期最少的一次。截至当年9月初,美国本土有超过四分之三的国土处于异常干燥的状态,其中近一半的地区(尤其是中央大平原)遭受了前所未有的严重干旱。受此影响,USDA月度报告中单产从最初的43.9蒲式耳9月下调至35.3蒲式耳,减产幅度超过15%,盘面表现来看,CBOT主力合约直冲1789美分的历史高位,创下了近些年来最高的价格。

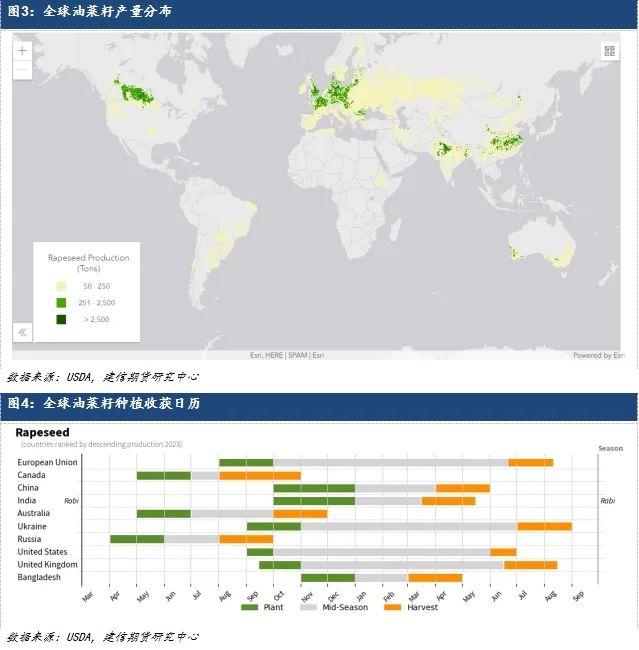

二、油菜籽

品种特性:油料界核心品种之一,菜油为三大油脂之一,菜粕在国内为第二大蛋白饲料原料,其主要在北半球种植。根据生长周期不同可以分为冬油菜和春油菜,以中国、欧盟为代表的主要种植冬油菜;而以加拿大、俄罗斯为代表的主要种植春油菜。冬油菜主要关注开花期间“倒春寒”气温骤降对单产的影响,而春油菜主要关注开花期间是否存在极端高温少雨的天气。由于国内菜籽种植成本较高,其下游主要用于浓香小榨和乡村土榨,而期货盘面更多的是对标进口市场,其中包括直接进口的菜油、菜粕,也包括进口菜籽进行压榨后得到的相关产品,故加拿大主产区的天气是对菜系盘面最为敏感的题材,但由于菜油有棕榈油的价格中枢指引、而菜粕又跟随豆粕定价,其题材弹性或略低于豆系。

关注国家:加拿大(我国最大的菜籽、菜油进口来源国)>欧盟(全球最大的产量国及消费国);中国(国内定价体系不同,但部分存在替代关系)。

关注地区:加拿大南部的草原三州(几乎全部产量);欧盟的法国、德国、波兰(产量合计超6成);中国的四川及两湖地区(产量合计超5成)。

关注时间:面积炒作(USDA5月供需报告中对新一年度的面积单产预估;加拿大在4-5月),单产炒作(加拿大在6月中-8月,高温影响最大,少雨影响居次;中国在3月至4月;欧盟在5月至6月)。

关注报告:相对来说,加拿大方面的数据偏少,可以关注对于未来1-2周的各大天气预报模型、加拿大农业局的干旱报告(有一定滞后性)、USDA6-9月供需报告、加拿大农业局及统计局的月度数据、加拿大菜籽优良率报告(更新频率较低);欧盟方面主要也参考USDA的报告预估;国内方面缺乏有交易指引性的报告,更多通过实地调研反馈寻得信息。

案例:2021年夏季,加拿大发生持续性高温干旱的天气,特别是6月中下旬,往年最高温基本在25摄氏度左右,而当年该时间段最高温直逼35摄氏度以上,且高温天气持续了较长时间,除此之外6-8月的降雨量也比正常年份少较多。受此影响,最早预估的2000万吨左右的产量被各大机构相继下调,到该年的9月加拿大统计局给出了1278万吨的产量预估,USDA给出了1400万吨的产量预估,减产幅度超过30%,减产幅度超过15%,盘面表现来看,加拿大菜籽期货从六月低点的760加元/吨涨至两个月后的900加元/吨上方。

三、油棕

品种特性:棕榈油是世界是产量及消费量最大的油脂,其主要通过油棕果实中的果肉压榨及棕榈仁去壳压榨后得到,油棕四季皆有收成,一般定植后三年开始结果,6-7年进入旺产期,经济寿命在20-25年。油棕好光,且需要充足的降雨量,但阴雨期不宜过长,而由于东南亚有明显的雨季和旱季,棕榈油的产量也有明显的季节性,影响其产量最大的因素是降雨量,过少的降雨可能会造成8-10个月后的棕榈油减产,部分可能会影响到20-22个月后,而充足的降雨虽然对未来单产有利,但可能会产生洪涝灾害,影响到当期的收获节奏及产量。而我国棕榈油完全依赖进口,主要进口来源国是马来西亚和印尼,所以进口国的产量及其成本将极大的影响我国棕榈油现货及期货价格。考虑到油棕种植面积是长期变量,棕榈油的天气题材更多集中在以降雨量为首的单产端和以劳动力数量为首的外部因素,而降雨量的影响又有8-10个月的滞后性,故其当期的天气弹性或略弱于一年生植物,但由于进口国过于集中,且存在政策影响,其供应端不确定因素仍然较大,易受到资金追捧。

关注国家:印尼(产量占比接近全球的60%,同时也是最大消费国、出口国)、马来西亚(产量占比接近全球的25%,出口份额同样较多,且数据更新频率更快,对盘面指引性强)。

关注地区:印尼的苏门答腊岛、加里曼丹岛、爪哇岛和若干其他小岛屿;马来西亚的西马、沙巴和沙捞越等。

关注时间:产量炒作(棕榈油由于四季都有收成,所以基本上不存在类似一年生草本植物的单产炒作特定窗口,但一者可以关注4月-10月增产季增幅是否达到预期、11月-3月减产季降幅是否达预期;另一者可以关注厄尔尼诺、拉尼娜等现象对于未来产量的影响预期)。

关注报告:马来西亚:MPOB(每月公布的官方信息,包括产量、进出口、库存等信息)、MPOA(每月20号对当月产量预测)、SPPOMA(每隔5日对于产量预测,样本点多在西马);印尼数据相对较为滞后,一般以GAKPI公布的数据为主要参考,但有两个月左右的时间延迟。

案例:厄尔尼诺现象有较大可能造成东南亚地区干旱,在2010年后至今其对棕榈油产量影响较为明显的有两段。一是在2014年10月起出现了指数为2.3的强厄尔尼诺现象,当年度马来及印尼的产量并未受到明显的影响,而在15/16年度(差不多时滞在13个月后),马来西亚同比减产超过200万吨,印尼同比减产超过100万吨;类似的情况在2018年也有发生,当年9月开始的厄尔尼诺现象,强度大约为0.9,2019年10月开始对马来西亚的产量造成影响,19/20年度大约有150万吨的减产,20/21年度约有140万吨的减产。这些案例中更多的就是水分的缺失使得鲜果串产生干瘪或枯死等质量影响,进而引发远期的产量下降,但这并不意味着厄尔尼诺现象一定会造成棕榈油减产,整个过程中也会影响到开花、雌雄花分化和比率等问题,需要具体问题具体看待。

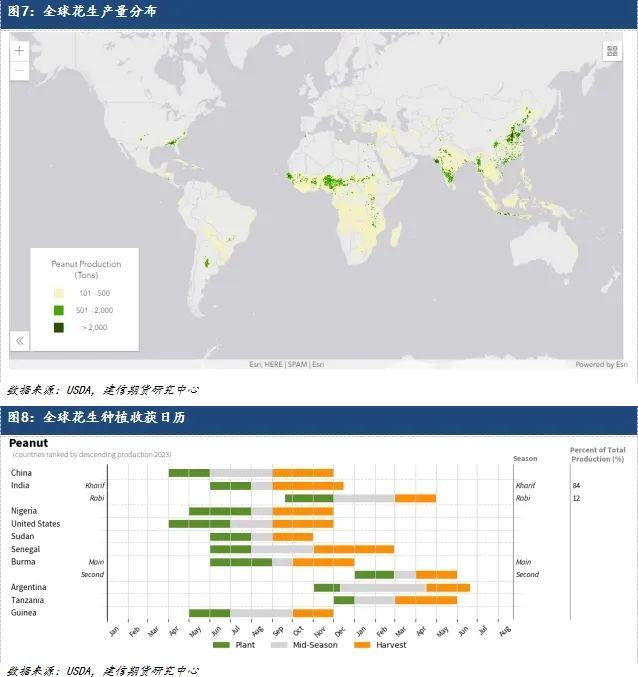

四、花生

品种特性:花生相对其他农作物偏耐旱,但其开花下针期仍然需要充足水分,收获期担心持续的阴雨天气影响品质,然而由于信息透明度、种植相对分散及植株特性影响,整体天气炒作力度相对偏弱。

关注国家:中国(产量占比超全球的35%,且拥有定价权)

关注地区:河南(25%)、山东(15%)、辽宁及吉林(8%)、河北(8%)

关注时间:面积炒作(4月初至5月末),单产炒作(6月至8月)。具体来看,河南地区春花生播种大约在清明后,夏花生大约在端午前;山东地区夏花生与河南地区接近;东北地区一年一季在五月左右。关键的开花下针期在7-8月,关注降雨量及极端高温情况。收获期在8月中-10月初。

案例:2021年7月20日至21日,河南中北部出现大暴雨,郑州、新乡、开封、周口、焦作等地部分地区出现特大暴雨(250~350毫米),郑州城区局地500~657毫米。河南郑州、新乡、开封、周口、洛阳等地共有10个国家级气象观测站日雨量突破有气象记录以来历史极值。受大暴雨的影响,河南部分主产区花生被淹,部分沙地排水相对较好,而部分其他地块持续性排水困难,造成部分植株死亡,但由于受灾地区相对较小,盘面冲高回落,彼时主力10合约,7.20日收盘于9442点,7.21日开盘价为10000点,但仅过了两个交易日便跌破20日的价格。

五、油葵

品种特性:葵油是全球五大油脂之一,其市场份额明显低于三大油脂,但高于花生油。葵花籽的种植集中在北半球,且种植生长的日历基本接近,均在4-5月播种,9月前后开始收获,其作物特性喜温、相对其他作物耐旱,甚至可以适应盐碱地种植,其需水期最多的是在现蕾至开花期,后期应避免高温多雨的天气。CBOT交易所及我国国内交易所均未单独设葵油合约,另外考虑到其生长特性和信息关注度不高,整体天气炒作力度偏弱,更多的是通过产量及出口间接影响其他油脂的价格。

关注国家:俄罗斯(产量及出口占比均占全球的30%)、乌克兰(产量占比约占30%,出口份额约占全球40%)

关注地区:俄罗斯集中种植与乌克兰、哈萨克斯坦接近的地区,包括与乌克兰交壤的东南方和伏尔加河流域附近;乌克兰主要集中在其国土的东北部及南部区域,较多集中在第聂伯河流域附近。

关注时间:面积炒作(4月初至5月末),单产炒作(6月至8月)。由于其信息透明度不高,更多的都是参考USDA报告中给出的数据,且通过葵油价格影响其他油脂的传导性本身也没有太强,另外由于俄乌战争的持续,部分需关注其出口的顺畅度。

案例:2022年2月下旬,俄罗斯和乌克兰爆发战争冲突,战争不仅导致两大主要油葵生产国的出口受到严重影响,同时对新一年度的种植前景蒙上阴影,特别是俄罗斯对乌克兰南部重要港口敖德萨进行了打击,并对沿海地区进行封锁,更加加剧了供应中断的预期。受此影响,战争爆发的第二日,棕榈油、菜油期货一度涨停、豆油也有较大幅度的上涨,据统计22年3月国际植物油价格环比上涨23.2%,涨幅创历史新高,而欧盟地区的葵油现货涨幅更加惊人,在3月中旬一度飙升至3000美元/吨,高于2月平均的1500美元/吨,后续随着黑海协议的落地和情绪逐步趋于理性,价格从高位有所回落。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。